Kredit menjadi salah satu hal yang sangat penting bagi kita di zaman modern seperti ini. Terutama bagi mereka yang ingin membeli rumah, mobil, atau bahkan membuka usaha. Kelebihan kredit adalah bisa membantu kita dalam memenuhi kebutuhan tersebut. Namun, ada baiknya kita memahami teori dan manajemen kredit sebelum memulai mengajukan kredit. Berikut ini adalah penjelasan lengkap mengenai teori dan manajemen kredit yang perlu kita ketahui.

Teori Kredit

Kredit merupakan suatu pembelian yang dibayarkan nanti. Dalam konteks perbankan, kredit adalah suatu bentuk pinjaman uang yang diberikan oleh bank atau lembaga keuangan lainnya. Pinjaman ini harus dibayar kembali dengan bunga dalam jangka waktu yang ditentukan.

Apa Itu Manajemen Kredit?

Manajemen kredit adalah suatu bentuk manajemen risiko yang bertujuan untuk memberikan pinjaman kepada nasabah yang memiliki potensi untuk membayar kembali pinjaman tersebut. Manajemen kredit juga mempertimbangkan risiko gagal bayar dan mengambil langkah-langkah pencegahan untuk menghindari risiko tersebut.

Mengapa Manajemen Kredit Penting?

Manajemen kredit penting karena dapat membantu bank atau lembaga keuangan lainnya untuk mengeluarkan pinjaman dengan risiko terendah. Dengan mengimplementasikan manajemen kredit yang baik, bank dapat meminimalkan risiko gagal bayar dan memaksimalkan keuntungan.

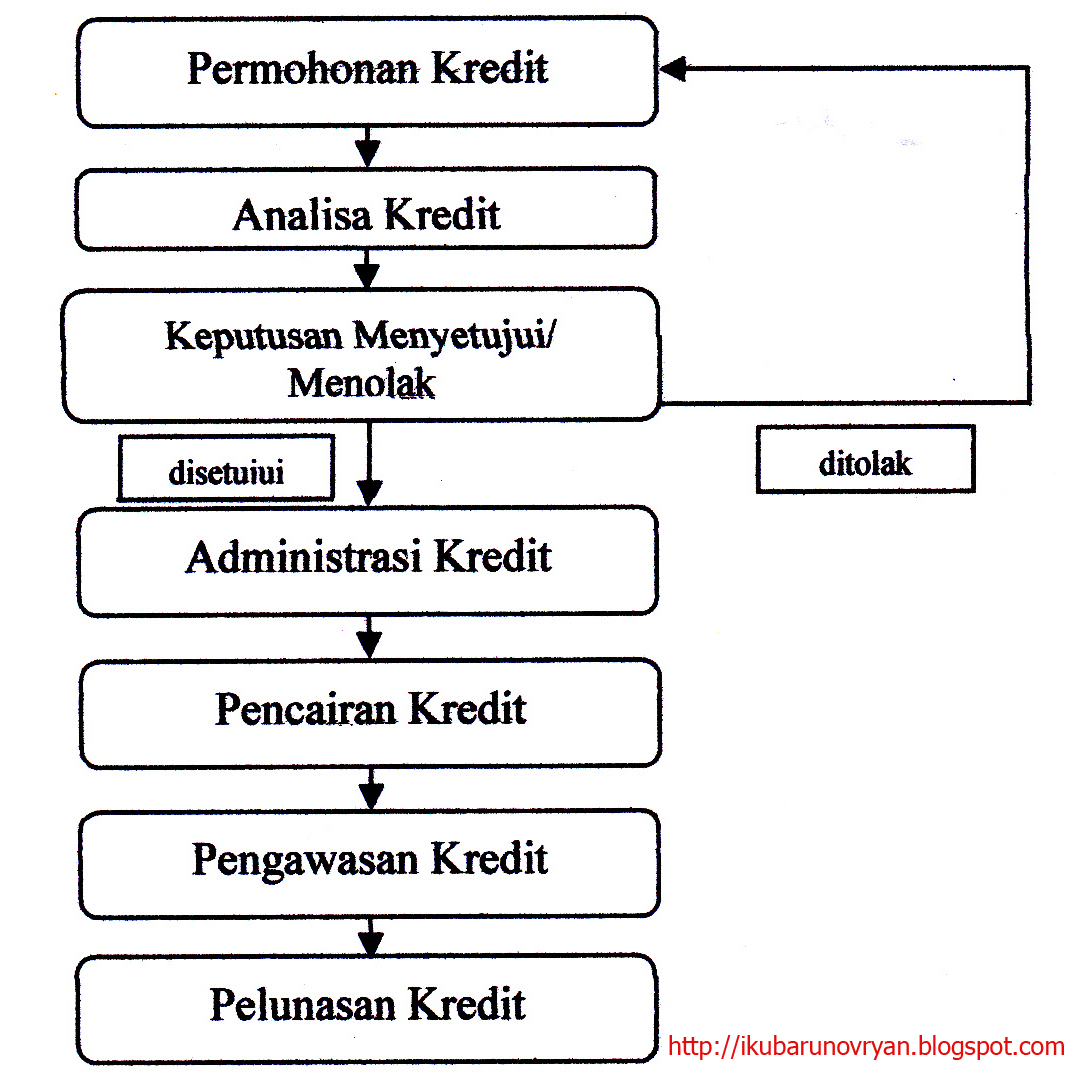

Dimana Manajemen Kredit Dilakukan?

Manajemen kredit dilakukan di bank atau lembaga keuangan lainnya. Lembaga ini memiliki prosedur yang ketat dalam memberikan pinjaman. Ada beberapa tahapan yang dilakukan dalam manajemen kredit, antara lain verifikasi data nasabah, analisis kelayakan kredit, dan penentuan suku bunga yang akan dikenakan.

Kelebihan Manajemen Kredit

Kelebihan dari manajemen kredit adalah dapat membantu bank untuk mengurangi risiko gagal bayar. Dengan melakukan analisis kelayakan kredit, bank dapat memilih nasabah yang memiliki potensi membayar kembali pinjaman. Dengan begitu, pihak bank dapat meminimalkan risiko kerugian.

Kekurangan Manajemen Kredit

Kekurangan dari manajemen kredit adalah prosesnya yang cukup rumit dan memerlukan waktu yang lama. Hal ini bisa menjadi kendala bagi mereka yang ingin meminjam dana untuk kebutuhan mendesak. Selain itu, jika proses manajemen kredit tidak dijalankan dengan baik, bank bisa mengalami kerugian yang cukup besar jika nasabah gagal bayar.

Cara Melakukan Manajemen Kredit yang Baik

Untuk melakukan manajemen kredit yang baik, terdapat beberapa langkah yang harus ditempuh, antara lain:

- Verifikasi data nasabah dengan teliti

- Analisis kelayakan kredit dengan cermat

- Menentukan tingkat suku bunga yang akan dikenakan

- Memantau nasabah yang sudah diberikan pinjaman

Contoh Manajemen Kredit

Berikut adalah contoh manajemen kredit yang bisa kita pelajari:

Seorang nasabah ingin membeli sebuah apartemen senilai 1 Miliar Rupiah. Setelah melakukan verifikasi data dan analisis kelayakan kredit, bank menilai bahwa nasabah tersebut layak untuk diberikan pinjaman sebesar 800 Juta Rupiah. Suku bunga yang dikenakan adalah 10% per tahun. Dalam jangka waktu 5 tahun, nasabah harus membayar cicilan 18.741.202 Rupiah per bulan. Jika cicilan tidak dibayar sesuai jadwal, bank akan mengambil tindakan seperti penagihan atau penyitaan aset.

Kesimpulan

Demikianlah penjelasan lengkap mengenai teori dan manajemen kredit. Sebelum mengajukan pinjaman, riset dan pelajari terlebih dahulu bagaimana manajemen kredit yang baik agar tidak mengalami kesulitan di kemudian hari. Selalu pastikan untuk membaca dengan teliti syarat dan ketentuan yang berlaku sebelum melakukan pinjaman.

Struktur Organisasi Perusahaan

Struktur organisasi perusahaan pada dasarnya adalah pola pembagian tugas dan tanggung jawab di dalam perusahaan. Struktur organisasi yang baik dapat meningkatkan kinerja dan efisiensi perusahaan. Ada beberapa jenis struktur organisasi, seperti struktur organisasi fungsional, divisi, matriks, dan lain-lain.

Apa Itu Kredit Pintar?

Kredit Pintar adalah perusahaan teknologi finansial (fintech) di Indonesia. Perusahaan ini menawarkan pinjaman tunai tanpa agunan dengan persyaratan yang mudah dan cepat. Kredit Pintar juga menawarkan layanan cicil emas dan asuransi online.

Kelebihan dan Kekurangan Kredit Pintar

Kelebihan dari Kredit Pintar adalah proses pengajuan kredit yang cepat dan persyaratan yang mudah. Selain itu, Kredit Pintar juga memberikan layanan cicil emas dan asuransi online. Namun, kekurangan dari Kredit Pintar adalah suku bunga yang cukup tinggi dan adanya biaya administrasi yang harus dibayar nasabah.

Cara Mengajukan Kredit Pintar

Berikut adalah cara mengajukan kredit pintar:

- Masuk ke situs web atau aplikasi Kredit Pintar

- Pilih produk kredit yang sesuai dengan kebutuhan

- Isi formulir pengajuan kredit

- Upload dokumen yang diminta

- Tunggu persetujuan pengajuan kredit

Contoh Pengajuan Kredit Pintar

Seorang nasabah ingin meminjam uang sebesar 10 juta Rupiah dari Kredit Pintar. Setelah mengajukan kredit, nasabah diharuskan membayar bunga 1,5% per hari. Selain itu, nasabah juga harus membayar biaya administrasi sebesar 300 ribu Rupiah. Jadi, jika nasabah meminjam uang selama 30 hari, maka total yang harus dibayar adalah sebesar 13.050.000 Rupiah.