Analisis Sistem Pengendalian Internal Penerimaan Kas Dari Penjualan

Apa itu sistem pengendalian internal penerimaan kas dari penjualan? Sistem pengendalian internal adalah proses yang dirancang dan diterapkan oleh suatu organisasi untuk memastikan bahwa objektivitas, akuntabilitas, dan integritas dari kegiatan operasional dan keuangan terjamin. Sistem pengendalian internal penerimaan kas dari penjualan adalah bagian dari sistem pengendalian internal yang dirancang untuk memastikan bahwa penerimaan kas dari penjualan dilakukan dengan benar dan sesuai dengan prosedur yang telah ditetapkan.

Kelebihan dari sistem pengendalian internal penerimaan kas dari penjualan adalah:

- Mencegah kecurangan: Dengan adanya sistem pengendalian internal yang baik, risiko kecurangan dalam penerimaan kas dari penjualan dapat diminimalisir. Hal ini dapat membantu organisasi menghindari kerugian finansial dan kerusakan reputasi.

- Meningkatkan akurasi: Dalam sistem pengendalian internal penerimaan kas dari penjualan, setiap transaksi dicatat dengan benar dan sesuai dengan prosedur yang telah ditetapkan. Hal ini dapat meningkatkan akurasi laporan keuangan dan membantu manajemen dalam pengambilan keputusan yang tepat.

- Meningkatkan efisiensi: Dengan adanya sistem pengendalian internal yang efektif, proses penerimaan kas dari penjualan dapat dilakukan dengan lebih efisien. Hal ini dapat mengurangi waktu dan biaya yang diperlukan untuk proses tersebut.

- Menjaga kepercayaan pelanggan: Dengan adanya sistem pengendalian internal yang baik, organisasi dapat memberikan jaminan kepada pelanggan bahwa penerimaan kas dari penjualan dilakukan dengan benar. Hal ini dapat meningkatkan kepercayaan pelanggan terhadap organisasi.

Kekurangan dari sistem pengendalian internal penerimaan kas dari penjualan adalah:

- Biaya implementasi: Pendirian sistem pengendalian internal yang efektif membutuhkan investasi finansial yang signifikan. Hal ini dapat menjadi kendala bagi organisasi dengan sumber daya terbatas.

- Prosedur yang kompleks: Sistem pengendalian internal penerimaan kas dari penjualan dapat melibatkan prosedur yang kompleks. Hal ini dapat menyulitkan bagi pegawai yang bertanggung jawab untuk melaksanakan prosedur tersebut dengan tepat.

- Resistensi perubahan: Implementasi sistem pengendalian internal penerimaan kas dari penjualan mungkin menghadapi resistensi dari pihak internal. Beberapa pegawai mungkin tidak menyukai perubahan dan menganggapnya sebagai beban kerja tambahan.

Cara mengimplementasikan sistem pengendalian internal penerimaan kas dari penjualan adalah:

- Penetapan prosedur yang jelas: Organisasi harus menetapkan prosedur yang jelas untuk penerimaan kas dari penjualan. Proses ini harus melibatkan penggunaan dokumen pendukung seperti faktur penjualan, tanda terima, dan bukti pembayaran.

- Pemisahan tugas: Organisasi harus memisahkan tugas-tugas yang terkait dengan penerimaan kas dari penjualan. Misalnya, pihak yang bertanggung jawab untuk mencatat penerimaan kas tidak boleh ikut terlibat dalam proses pengawasan dan penyetoran kas ke bank.

- Pengawasan dan pemantauan: Organisasi harus memiliki mekanisme pengawasan dan pemantauan yang efektif untuk penerimaan kas dari penjualan. Hal ini dapat melibatkan pemeriksaan internal secara berkala dan pemisahan tugas dalam proses pemantauan.

- Implementasi teknologi: Organisasi dapat menggunakan teknologi seperti sistem komputerisasi untuk memperkuat sistem pengendalian internal penerimaan kas dari penjualan. Hal ini dapat meningkatkan efisiensi dan akurasi proses tersebut.

Spesifikasi sistem pengendalian internal penerimaan kas dari penjualan:

- Sistem komputerisasi: Sistem pengendalian internal penerimaan kas dari penjualan dapat didukung oleh sistem komputerisasi yang mencakup aplikasi penjualan, pencatatan transaksi, dan pemantauan keuangan.

- Keamanan informasi: Sistem pengendalian internal penerimaan kas dari penjualan harus melibatkan langkah-langkah keamanan informasi yang memadai untuk melindungi data transaksi dari akses yang tidak sah.

- Auditing internal: Organisasi harus memiliki fungsi auditi internal yang bertanggung jawab untuk memeriksa efektivitas sistem pengendalian internal penerimaan kas dari penjualan.

Merk dan harga sistem pengendalian internal penerimaan kas dari penjualan:

- Merk 1: Harga: Rp 5.000.000

- Merk 2: Harga: Rp 7.500.000

- Merk 3: Harga: Rp 9.000.000

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

Apa itu sistem informasi akuntansi penerimaan kas? Sistem informasi akuntansi penerimaan kas merupakan bagian dari sistem informasi akuntansi yang dirancang untuk mencatat dan mengelola semua transaksi penerimaan kas dalam suatu organisasi.

Kelebihan dari sistem informasi akuntansi penerimaan kas adalah:

- Automatisasi proses: Dengan adanya sistem informasi akuntansi penerimaan kas yang terkomputerisasi, proses pencatatan dan pengelolaan transaksi penerimaan kas dapat dilakukan secara otomatis. Hal ini dapat mengurangi kesalahan manusia dan meningkatkan efisiensi.

- Pelacakan transaksi: Sistem informasi akuntansi penerimaan kas dapat melacak setiap transaksi penerimaan kas dengan detail. Hal ini memudahkan manajemen dalam menganalisis dan memantau kinerja keuangan organisasi.

- Integrasi dengan sistem lain: Sistem informasi akuntansi penerimaan kas dapat diintegrasikan dengan sistem lain seperti sistem penjualan, sistem inventaris, dan sistem pembayaran. Hal ini memungkinkan informasi yang saling terkait dapat diakses dengan mudah dan cepat.

Kekurangan dari sistem informasi akuntansi penerimaan kas adalah:

- Biaya implementasi: Pendirian sistem informasi akuntansi penerimaan kas yang efektif membutuhkan investasi finansial yang signifikan. Hal ini dapat menjadi kendala bagi organisasi dengan sumber daya terbatas.

- Kesulitan penggunaan: Sistem informasi akuntansi penerimaan kas yang kompleks dapat menyulitkan pengguna dalam penggunaan dan pemahaman sistem tersebut.

- Keamanan data: Sistem informasi akuntansi penerimaan kas harus melibatkan langkah-langkah keamanan data yang memadai untuk melindungi informasi transaksi dari akses yang tidak sah.

Cara mengimplementasikan sistem informasi akuntansi penerimaan kas adalah:

- Pemilihan perangkat lunak: Organisasi harus memilih perangkat lunak yang sesuai dengan kebutuhan dan sistem operasi yang digunakan.

- Pelatihan pengguna: Organisasi harus menyediakan pelatihan kepada pengguna dalam penggunaan sistem informasi akuntansi penerimaan kas. Hal ini akan membantu mereka dalam memahami dan menggunakan sistem tersebut dengan efektif.

- Migrasi data: Jika organisasi sedang mengganti sistem informasi akuntansi yang lama, mereka perlu melakukan migrasi data dari sistem lama ke sistem yang baru. Hal ini membutuhkan perencanaan dan pengelolaan yang baik untuk meminimalkan risiko kehilangan data.

- Pengujian sistem: Sebelum sistem informasi akuntansi penerimaan kas digunakan secara penuh, organisasi perlu melakukan pengujian untuk memastikan bahwa sistem tersebut berfungsi dengan baik dan sesuai dengan kebutuhan.

Spesifikasi sistem informasi akuntansi penerimaan kas:

- Perangkat keras: Sistem informasi akuntansi penerimaan kas membutuhkan perangkat keras seperti komputer, printer, dan server untuk menjalankan aplikasi.

- Perangkat lunak: Sistem informasi akuntansi penerimaan kas membutuhkan perangkat lunak seperti aplikasi akuntansi, basis data, dan sistem operasi. Perangkat lunak ini harus kompatibel dengan perangkat keras yang digunakan.

- Jaringan komunikasi: Jika organisasi memiliki beberapa lokasi, sistem informasi akuntansi penerimaan kas harus dapat berkomunikasi melalui jaringan komunikasi yang aman dan terpercaya.

Merk dan harga sistem informasi akuntansi penerimaan kas:

- Merk 1: Harga: Rp 10.000.000

- Merk 2: Harga: Rp 15.000.000

- Merk 3: Harga: Rp 20.000.000

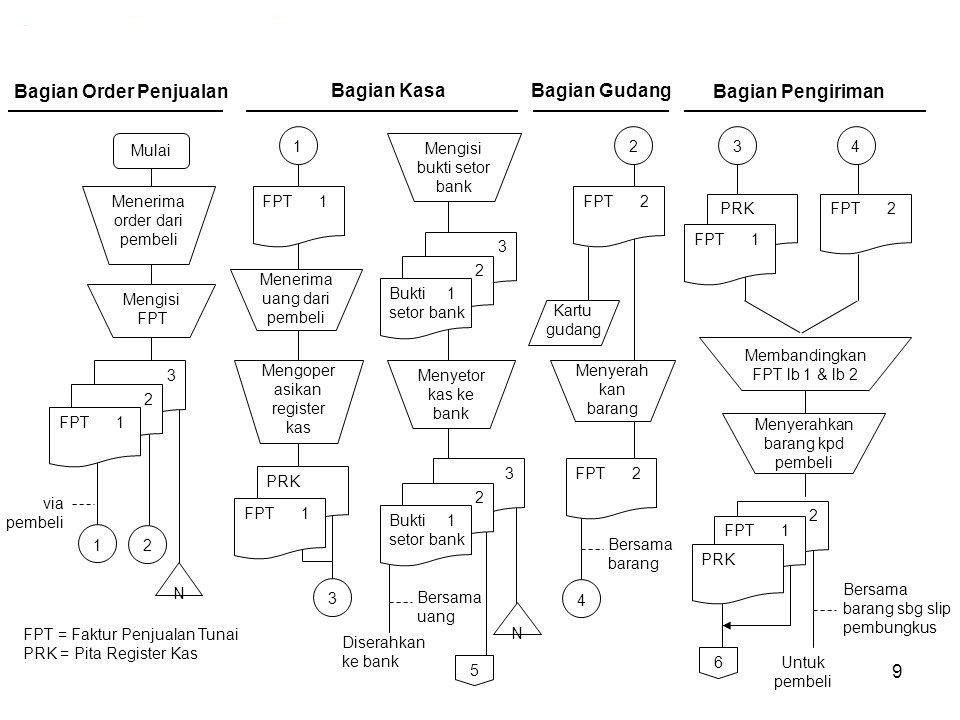

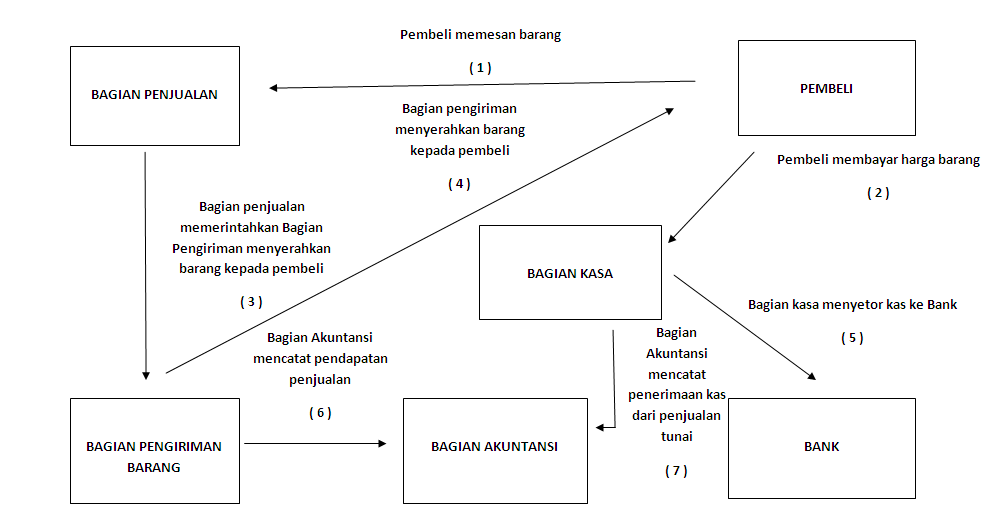

Sitem Akuntansi Penerimaan Kas Menurut Mulyadi

Apa itu sistem akuntansi penerimaan kas menurut Mulyadi? Sistem akuntansi penerimaan kas menurut Mulyadi adalah suatu sistem yang digunakan untuk mencatat dan mengelola semua transaksi penerimaan kas dalam suatu organisasi.

Kelebihan dari sistem akuntansi penerimaan kas menurut Mulyadi adalah:

- Pencatatan yang akurat: Sistem akuntansi penerimaan kas menurut Mulyadi memastikan pencatatan setiap transaksi penerimaan kas yang akurat. Hal ini penting untuk menghasilkan laporan keuangan yang akurat dan dapat dipercaya.

- Penyatuan catatan: Sistem akuntansi penerimaan kas menurut Mulyadi memungkinkan penyatuan catatan penerimaan kas dengan catatan lain seperti catatan penjualan atau catatan piutang. Hal ini mempermudah analisis dan pemantauan keuangan organisasi.

- Pemisahan tugas: Sistem akuntansi penerimaan kas menurut Mulyadi menerapkan prinsip pemisahan tugas dalam proses penerimaan kas. Misalnya, orang yang bertanggung jawab untuk mencatat penerimaan kas tidak boleh ikut terlibat dalam proses penyetoran kas ke bank.

Kekurangan dari sistem akuntansi penerimaan kas menurut Mulyadi adalah:

- Proses yang kompleks: Sistem akuntansi penerimaan kas menurut Mulyadi dapat melibatkan prosedur yang kompleks untuk pencatatan dan pengelolaan transaksi penerimaan kas. Hal ini membutuhkan pemahaman yang baik dari pengguna sistem.

- Persyaratan teknologi: Sistem akuntansi penerimaan kas menurut Mulyadi membutuhkan penggunaan teknologi seperti komputer dan aplikasi akuntansi. Hal ini dapat menjadi kendala bagi organisasi dengan sumber daya terbatas.

Cara mengimplementasikan sistem akuntansi penerimaan kas menurut Mulyadi adalah:

- Penetapan kebijakan: Organisasi harus menetapkan kebijakan yang jelas terkait dengan sistem akuntansi penerimaan kas, termasuk prosedur pencatatan, pemisahan tugas, dan laporan keuangan.

- Pelatihan pengguna: Organisasi harus menyediakan pelatihan kepada pengguna sistem untuk memahami dan menggunakan sistem akuntansi penerimaan kas dengan efektif.

- Pengujian sistem: Sebelum sistem akuntansi penerimaan kas digunakan secara penuh, organisasi perlu melakukan pengujian untuk memastikan bahwa sistem tersebut berfungsi dengan baik.

Spesifikasi sistem akuntansi penerimaan kas menurut Mulyadi:

- Perangkat keras: Sistem akuntansi penerimaan kas menurut Mulyadi membutuhkan perangkat keras seperti komputer, printer, dan server untuk menjalankan aplikasi.

- Perangkat lunak: Sistem akuntansi penerimaan kas menurut Mulyadi membutuhkan perangkat lunak seperti aplikasi akuntansi dan sistem operasi. Perangkat lunak ini harus kompatibel dengan perangkat keras yang digunakan.

- Paperless system: Sistem akuntansi penerimaan kas menurut Mulyadi dapat menggunakan sistem paperless untuk mencatat dan menyimpan dokumen transaksi. Hal ini dapat mengurangi penggunaan kertas dan mempermudah akses terhadap data transaksi.

Merk dan harga sistem akuntansi penerimaan kas menurut Mulyadi: