Apa Itu Dalam Akuntansi?

Dalam akuntansi, istilah “end of month” (EOM) mengacu pada saat periode akuntansi berakhir. Pada saat itulah catatan keuangan dan laporan keuangan akhir periode disusun dan dianalisis. Dalam hal ini, EOM dapat merujuk pada berbagai jenis laporan, termasuk laporan laba rugi, laporan neraca, laporan arus kas, dan laporan rugi-laba. EOM penting bagi perusahaan karena pada saat itulah manajemen dapat memeriksa kinerja keuangan perusahaan dan membuat keputusan yang strategis berdasarkan informasi tersebut.

Keuntungan Menggunakan EOM dalam Akuntansi

Penggunaan EOM dalam akuntansi memiliki sejumlah keuntungan. Berikut adalah beberapa di antaranya:

- Informasi yang Akurat: Dengan menggunakan EOM, perusahaan memiliki waktu yang cukup untuk merekam semua transaksi keuangan yang terjadi selama periode tersebut. Ini memungkinkan perusahaan untuk menghasilkan laporan yang akurat dan memberikan informasi yang dapat diandalkan kepada pemangku kepentingan.

- Analisis yang Lebih Mudah: Dengan menggunakan EOM, perusahaan dapat dengan mudah menganalisis kinerja keuangan mereka selama periode waktu tertentu. Mereka dapat melihat tren keuangan, mengidentifikasi masalah, dan membuat rencana tindakan yang tepat untuk mengatasi tantangan tersebut.

- Penyusunan Rencana yang Lebih Baik: Dengan menggunakan EOM, perusahaan dapat menyusun rencana keuangan yang lebih baik untuk periode berikutnya. Mereka dapat merencanakan pengeluaran, penghematan, dan investasi dengan lebih efektif berdasarkan informasi yang diperoleh dari laporan yang dihasilkan.

- Memenuhi Persyaratan Hukum: Beberapa entitas hukum mengharuskan perusahaan untuk menyusun laporan keuangan akhir bulan dengan menggunakan EOM. Dengan menggunakan EOM, perusahaan dapat mematuhi persyaratan ini dan menghindari konsekuensi hukum yang mungkin timbul jika mereka tidak melakukannya.

Kekurangan Menggunakan EOM dalam Akuntansi

Meskipun EOM memiliki sejumlah keuntungan, ada juga beberapa kekurangan yang perlu diperhatikan. Berikut adalah beberapa di antaranya:

- Membutuhkan Waktu dan Sumber Daya: Proses menyusun laporan akhir bulan dengan menggunakan EOM dapat memakan waktu dan sumber daya yang signifikan. Perusahaan harus melakukan pencatatan yang akurat dan analisis yang teliti untuk menghasilkan laporan yang tepat waktu dan berkualitas.

- Perubahan Tren: Dalam beberapa kasus, menggunakan EOM untuk menganalisis kinerja keuangan perusahaan dapat menyebabkan penundaan dalam mengidentifikasi dan menangani perubahan tren yang terjadi selama periode waktu tertentu. Jika perusahaan tidak memperhatikan perubahan ini dengan cepat, mereka mungkin kehilangan peluang atau menghadapi risiko yang tidak terduga.

- Biaya yang Tinggi: Menggunakan EOM dalam akuntansi dapat memicu biaya yang tinggi. Perusahaan perlu mengeluarkan sumber daya untuk mengumpulkan, memproses, dan menganalisis data keuangan mereka dengan cermat. Biaya ini dapat berdampak negatif pada laba perusahaan.

- Kelemahan Sistem: Menggunakan EOM dalam akuntansi juga dapat mengungkapkan kelemahan dalam sistem pelaporan dan pengendalian keuangan perusahaan. Jika perusahaan tidak memiliki sistem yang efisien dan handal, proses penggunaan EOM dapat menjadi rumit dan memakan waktu.

Cara Menggunakan EOM dalam Akuntansi

Menggunakan EOM dalam akuntansi melibatkan serangkaian langkah-langkah. Berikut adalah beberapa langkah yang dapat diikuti:

- Melakukan Pencatatan Transaksi: Selama periode akuntansi, perusahaan harus mencatat semua transaksi yang terjadi dengan akurat dan terperinci. Ini melibatkan mencatat penerimaan, pengeluaran, penjualan, pembelian, dan transaksi keuangan lainnya.

- Memeriksa dan Memvalidasi Data: Setelah periode akuntansi berakhir, perusahaan perlu memeriksa dan memvalidasi data keuangan mereka. Ini melibatkan memeriksa kembali catatan transaksi, mengoreksi kesalahan, dan memastikan bahwa data yang digunakan untuk menyusun laporan akhir bulan adalah akurat.

- Menghasilkan Laporan Keuangan: Setelah data diverifikasi, perusahaan dapat menggunakan data tersebut untuk menyusun laporan keuangan akhir bulan. Laporan tersebut dapat mencakup laporan laba rugi, laporan neraca, laporan arus kas, dan laporan rugi-laba, tergantung pada kebutuhan perusahaan.

- Menganalisis Laporan Keuangan: Setelah laporan keuangan disusun, perusahaan dapat menganalisis kinerja keuangan mereka selama periode waktu tertentu. Ini melibatkan melihat tren keuangan, mengidentifikasi masalah, dan membuat rencana tindakan untuk mengatasi tantangan yang dihadapi perusahaan.

- Melakukan Evaluasi dan Perbaikan: Setelah menganalisis laporan keuangan, perusahaan harus mengevaluasi hasilnya dan membuat rekomendasi untuk perbaikan. Mereka dapat meninjau proses akuntansi mereka, sistem pelaporan keuangan, dan pengendalian internal untuk meningkatkan efisiensi dan keandalan.

Pemesanan EOM dalam Akuntansi

Jika Anda tertarik menggunakan EOM dalam akuntansi perusahaan Anda, Anda dapat memesan layanan ini dari penyedia jasa akuntansi yang terpercaya. Ada banyak perusahaan akuntansi yang menawarkan layanan ini. Sebelum memesan, pastikan untuk memeriksa reputasi dan pengalaman perusahaan tersebut. Anda juga dapat meminta referensi dari kolega atau melakukan penelitian online untuk menemukan penyedia jasa yang sesuai dengan kebutuhan Anda.

Lokasi Layanan EOM dalam Akuntansi

Layanan EOM dalam akuntansi tersedia di berbagai lokasi. Anda dapat menemukan penyedia jasa ini di kota-kota besar seperti Jakarta, Surabaya, Bandung, dan Semarang. Anda juga dapat menemukan penyedia jasa di kota-kota kecil di seluruh Indonesia. Jangan ragu untuk mencari di direktori bisnis lokal atau melalui platform online untuk menemukan penyedia layanan EOM yang berlokasi di dekat Anda.

Gambar EOM dalam Akuntansi

Berikut adalah beberapa gambar yang terkait dengan EOM dalam akuntansi perusahaan dagang:

Gambar 1: EOM dalam Akuntansi

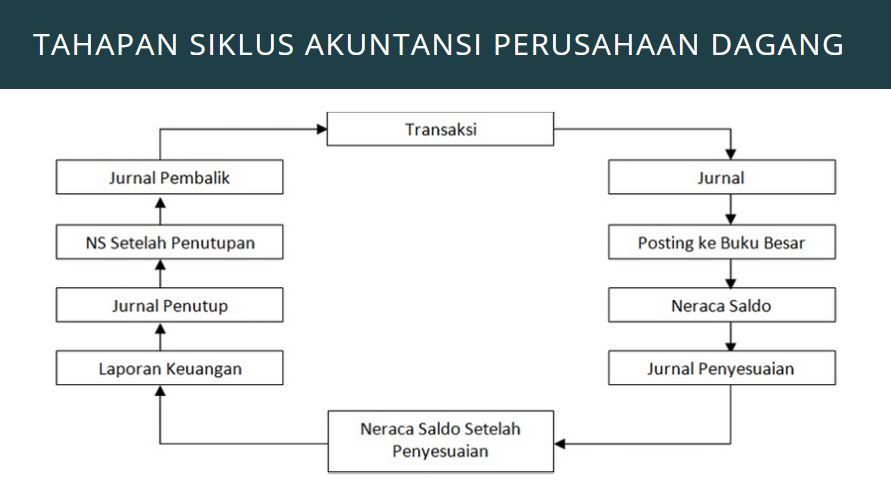

Gambar 2: Siklus Akuntansi Perusahaan Dagang

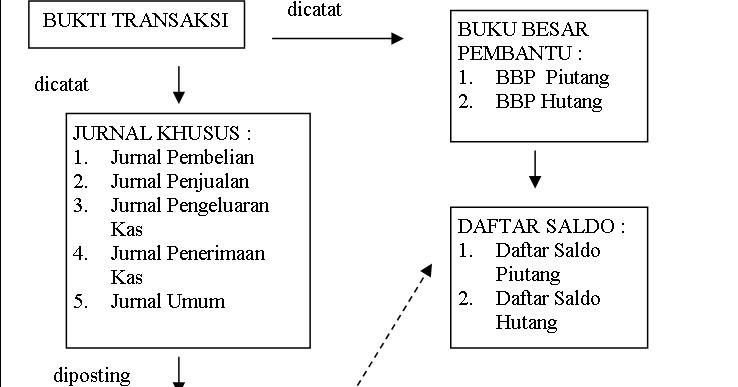

Gambar 3: Siklus Akuntansi Perusahaan Dagang

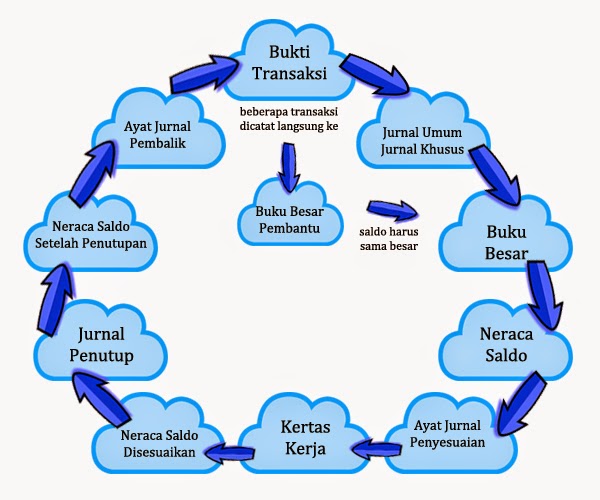

Gambar 4: Bagan Siklus Akuntansi Perusahaan Dagang

Keputusan Strategis dengan EOM dalam Akuntansi

Dengan menggunakan EOM dalam akuntansi, perusahaan dapat membuat keputusan yang strategis berdasarkan informasi keuangan yang akurat dan terperinci. Dalam dunia bisnis yang kompetitif, memiliki pemahaman yang baik tentang kondisi keuangan perusahaan sangat penting untuk merencanakan langkah-langkah selanjutnya.

Dalam akuntansi perusahaan dagang, siklus akuntansi terjadi secara berulang setiap periode akuntansi, biasanya sebulan sekali. Siklus ini melibatkan serangkaian langkah yang dilakukan oleh perusahaan untuk mencatat, menganalisis, dan melaporkan aktivitas keuangan mereka.

Dalam siklus akuntansi perusahaan dagang, transaksi keuangan dicatat dalam jurnal umum dan kemudian dijurnal ke buku besar. Laporan keuangan yang dihasilkan meliputi laporan laba rugi, laporan neraca, dan laporan arus kas. Laporan-laporan ini memberikan gambaran tentang kinerja keuangan perusahaan dan digunakan oleh manajemen untuk membuat keputusan yang strategis.

Keputusan strategis yang dapat dibuat dengan menggunakan informasi dari EOM dalam akuntansi meliputi perencanaan anggaran, pengambilan keputusan investasi, pengelolaan hutang dan piutang, pengendalian persediaan, dan penentuan harga produk. Dengan memahami kondisi keuangan perusahaan mereka, manajemen dapat membuat keputusan yang cerdas dan efektif untuk mencapai tujuan perusahaan.

Kesimpulan

EOM dalam akuntansi merupakan proses penting yang melibatkan penyusunan catatan keuangan dan laporan keuangan akhir bulan. Penggunaan EOM memiliki sejumlah keuntungan, termasuk informasi yang akurat, analisis yang lebih mudah, penyusunan rencana yang lebih baik, dan pemenuhan persyaratan hukum. Namun, ada juga kekurangan menggunakan EOM, seperti waktu dan sumber daya yang dibutuhkan, risiko perubahan tren, biaya yang tinggi, dan kelemahan dalam sistem pelaporan dan pengendalian keuangan perusahaan. Dalam menggunakan EOM, perusahaan dapat mengikuti langkah-langkah seperti mencatat transaksi, memvalidasi data, menghasilkan laporan keuangan, menganalisis laporan keuangan, dan melakukan evaluasi dan perbaikan.