Buatlah Perbandingan Antara Bank Sentral, Bank Umum, dan BPR!

Cara Membedakan Bank Sentral, Bank Umum, dan BPR

Bank Sentral, Bank Umum, dan Badan Perbankan Rakyat (BPR) adalah tiga jenis lembaga keuangan yang berperan penting dalam sistem perbankan di Indonesia. Meskipun memiliki peran yang berbeda, banyak orang sering kali bingung membedakan ketiganya. Jadi, dalam artikel ini, kita akan membahas cara membedakan Bank Sentral, Bank Umum, dan BPR serta perbandingan masing-masing lembaga tersebut.

Perbedaan Bank Sentral, Bank Umum, dan BPR

Bank Sentral

Bank Sentral, juga dikenal sebagai otoritas moneter, adalah lembaga keuangan yang bertanggung jawab atas pengaturan dan pengendalian sistem perbankan di negara tersebut. Di Indonesia, Bank Sentral adalah Bank Indonesia. Berikut adalah beberapa perbedaan utama antara Bank Sentral, Bank Umum, dan BPR:

Apa Itu Bank Sentral?

Bank Sentral adalah lembaga keuangan yang bertugas mengatur dan mengendalikan kebijakan moneter serta menjaga stabilitas keuangan suatu negara. Bank Sentral bertanggung jawab untuk mengeluarkan mata uang, mengatur suku bunga, menjaga stabilitas harga, dan melindungi kestabilan sistem perbankan.

Keuntungan Menjadi Bank Sentral

Sebagai Bank Sentral, ada beberapa keuntungan yang dapat diraih, antara lain:

- Kewenangan mengeluarkan mata uang: Bank Sentral memiliki hak untuk mengeluarkan dan mengatur jumlah serta denominasi mata uang yang beredar di suatu negara.

- Mendapatkan pendapatan dari suku bunga: Bank Sentral dapat mengatur suku bunga pada pinjaman kepada Bank Umum dan lembaga keuangan lainnya. Dari sini, Bank Sentral mendapatkan pendapatan.

- Mengendalikan inflasi: Dengan mengatur suku bunga dan kebijakan moneter lainnya, Bank Sentral dapat membantu menjaga inflasi agar tetap terkendali sehingga perekonomian negara stabil.

Kekurangan Menjadi Bank Sentral

Tidak hanya memiliki keuntungan, menjadi Bank Sentral juga memiliki beberapa kekurangan, antara lain:

- Tekanan dari pemerintah: Bank Sentral seringkali menghadapi tekanan dari pemerintah untuk mengeluarkan dana yang lebih banyak atau merubah kebijakan moneter demi kepentingan politik.

- Resiko yang tinggi: Bank Sentral juga harus menghadapi resiko tinggi terkait stabilitas keuangan dan inflasi. Keputusan yang diambil oleh Bank Sentral dapat memiliki dampak besar terhadap perekonomian negara.

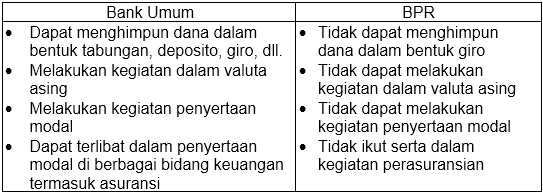

Bank Umum

Bank Umum adalah lembaga keuangan yang berperan sebagai perantara dalam kegiatan perbankan antara pihak yang memiliki dana dengan pihak yang membutuhkan dana. Bank Umum memiliki fokus pada kegiatan kredit, penghimpunan dana, dan transaksi keuangan. Berikut adalah penjelasan lebih lanjut mengenai Bank Umum:

Apa Itu Bank Umum?

Bank Umum adalah lembaga keuangan yang bertugas menyimpan dan meminjamkan dana kepada masyarakat. Bank Umum memiliki lisensi resmi dari Bank Sentral untuk menjalankan kegiatan perbankan. Mereka menawarkan berbagai jenis produk dan layanan seperti tabungan, deposito, pinjaman, kartu kredit, dan transfer uang.

Keuntungan Menjadi Bank Umum

Sebagai Bank Umum, ada beberapa keuntungan yang dapat diraih, antara lain:

- Mendapatkan keuntungan dari bunga dan biaya administrasi: Bank Umum bisa memperoleh keuntungan dari bunga pinjaman yang diberikan kepada nasabah serta biaya administrasi yang dikenakan.

- Menerima deposito dan menyalurkan dana: Bank Umum memberikan kesempatan bagi masyarakat untuk menyimpan dana dalam bentuk deposito dan menyediakan pinjaman atau fasilitas kredit.

- Menyediakan layanan transaksi: Bank Umum menyediakan berbagai layanan transaksi seperti transfer uang, pembelian mata uang asing, penerimaan dan pembayaran tagihan, serta penukaran cek.

Kekurangan Menjadi Bank Umum

Tidak hanya memiliki keuntungan, menjadi Bank Umum juga memiliki beberapa kekurangan, antara lain:

- Menghadapi risiko kredit: Salah satu risiko yang dihadapi oleh Bank Umum adalah risiko kredit di mana pihak yang meminjam dana tidak mampu untuk melunasi kembali pinjaman.

- Ketergantungan pada suku bunga: Bank Umum sangat bergantung pada suku bunga yang ditetapkan oleh Bank Sentral. Jika suku bunga naik, maka tingkat keuntungan yang diperoleh dari pinjaman juga bisa naik, namun sebaliknya jika suku bunga turun maka tingkat keuntungan juga akan turun.

BPR

BPR, singkatan dari Badan Perkreditan Rakyat, adalah lembaga keuangan yang secara khusus melayani masyarakat di daerah pedesaan atau daerah yang belum terjangkau oleh Bank Umum. Berikut adalah penjelasan lebih lanjut mengenai BPR:

Apa Itu BPR?

BPR adalah lembaga keuangan yang memiliki fokus pada pemberian kredit kepada masyarakat di daerah pedesaan. BPR memiliki peran penting dalam pengembangan ekonomi di daerah-daerah tersebut dengan memberikan akses terhadap pembiayaan yang sulit diperoleh dari Bank Umum.

Keuntungan Menjadi BPR

Sebagai BPR, ada beberapa keuntungan yang dapat diraih, antara lain:

- Mendorong pertumbuhan ekonomi di daerah pedesaan: BPR merupakan lembaga keuangan yang hadir di wilayah pedesaan, sehingga membantu masyarakat mendapatkan akses keuangan yang sulit diperoleh dari Bank Umum.

- Meningkatkan kesejahteraan masyarakat: Dengan memberikan kredit kepada masyarakat di daerah pedesaan, BPR dapat membantu meningkatkan kesejahteraan dan pembangunan ekonomi di daerah tersebut.

- Membantu pemerataan pembangunan: Banyak daerah pedesaan yang belum terjangkau oleh Bank Umum, sehingga dengan kehadiran BPR, masyarakat di daerah tersebut dapat memperoleh layanan keuangan yang memadai.

Kekurangan Menjadi BPR

Tidak hanya memiliki keuntungan, menjadi BPR juga memiliki beberapa kekurangan, antara lain:

- Keterbatasan sumber daya: BPR seringkali menghadapi keterbatasan sumber daya baik dari segi modal maupun tenaga kerja yang mempengaruhi kemampuan mereka dalam memberikan layanan keuangan yang optimal.

- Risiko kredit yang tinggi: Karena BPR berfokus pada pemberian kredit kepada masyarakat di daerah pedesaan yang berisiko tinggi, peluang terjadinya kredit macet pun menjadi lebih besar.

Demikianlah perbandingan antara Bank Sentral, Bank Umum, dan BPR. Setiap lembaga memiliki peran yang berbeda namun saling terkait dalam sistem perbankan di Indonesia. Memahami perbedaan dari masing-masing institusi ini penting untuk dapat mengambil keputusan finansial yang tepat sesuai dengan kebutuhan dan tujuan kita. Semoga artikel ini bermanfaat bagi pembaca!