Selamat datang di artikel saya tentang Debit dan Kredit dalam Akuntansi. Dalam artikel ini, saya akan membahas tentang apa itu Debit dan Kredit, mengapa Debit dan Kredit penting dalam Akuntansi, dimana Debit dan Kredit digunakan, kelebihan dan kekurangan Debit dan Kredit, cara menggunakan Debit dan Kredit dalam Akuntansi, serta memberikan beberapa contoh penggunaan Debit dan Kredit dalam Akuntansi.

Apa itu Debit dan Kredit?

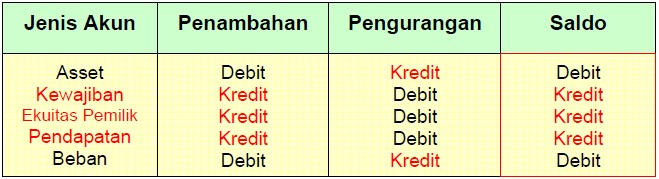

Debit dan Kredit adalah dua pilar utama dalam sistem akuntansi. Debit dan Kredit digunakan untuk mencatat semua transaksi keuangan yang terjadi di perusahaan. Debit adalah sisi kiri dari akun dan Kredit adalah sisi kanan dari akun. Sebuah transaksi akuntansi dapat diposting ke dalam akun saat debit dan kredit seimbang.

Mengapa Debit dan Kredit penting dalam Akuntansi?

Debit dan Kredit sangat penting dalam Akuntansi karena mereka membantu dalam mencatat transaksi keuangan perusahaan secara akurat dan menghasilkan laporan keuangan yang akurat pada akhir periode akuntansi. Debit dan Kredit juga dapat membantu mengendalikan aliran kas perusahaan dan menghindari kerugian di masa depan.

Dimana Debit dan Kredit digunakan?

Debit dan Kredit digunakan di hampir semua bagian Akuntansi, seperti penjualan, pembelian, biaya, aset, liabilitas, modal, dan akun lainnya. Saat transaksi dicatat, debit dan kredit digunakan untuk memasukkan jumlah uang yang masuk atau keluar dari akun tersebut.

Kelebihan Debit dan Kredit

Kelebihan Debit dan Kredit adalah mereka membantu dalam mencatat semua transaksi keuangan dengan cara yang mudah dan sistematis. Dalam jangka panjang, ini akan membantu perusahaan dalam menjadi lebih efisien dan efektif dalam mengendalikan aliran kas dan mencegah kerugian.

Kekurangan Debit dan Kredit

Kekurangan akun Debit dan Kredit adalah mereka memerlukan pengetahuan akuntansi yang kuat serta penggunaan yang benar. Jika salah menghitung, maka laporan keuangan yang dihasilkan akan salah dan dapat menghasilkan kerugian di masa depan.

Cara Menggunakan Debit dan Kredit dalam Akuntansi

Pertama, identifikasi akun untuk mencatat transaksi tersebut, apakah akun aset, liabilitas, atau ekuitas. Kedua, tentukan apakah transaksi harus dicatat pada debit atau kredit. Jumlah debit harus sama dengan jumlah kredit.

Contoh Penggunaan Debit dan Kredit dalam Akuntansi

Contoh 1 – Pembelian Barang

Ketika perusahaan membeli barang atau layanan, mereka harus membuat catatan transaksi tersebut pada akun Pembelian. Oleh karena itu, debit akan digunakan untuk mencatat aset (barang atau layanan) dan Kredit akan digunakan untuk mencatat hutang perusahaan kepada pemasok. Contohnya jika perusahaan membeli barang senilai Rp. 1.000.000,- maka catatan transaksinya akan seperti ini:

Pembelian Barang:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2022 | Pembelian | Rp. 1.000.000,- | – |

| 1 Januari 2022 | Hutang | – | Rp. 1.000.000,- |

Contoh 2 – Penjualan Barang

Ketika perusahaan menjual barang atau layanan, mereka juga harus membuat catatan transaksi tersebut pada akun Penjualan. Oleh karena itu, Debit akan digunakan untuk mencatat hutang perusahaan yang telah dibayar oleh pelanggan, dan Kredit akan digunakan untuk mencatat pendapatan. Contohnya jika perusahaan menjual barang senilai Rp. 1.000.000,- maka catatan transaksinya akan seperti ini:

Penjualan Barang:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2022 | Hutang | Rp. 1.000.000,- | – |

| 1 Januari 2022 | Penjualan | – | Rp. 1.000.000,- |

Contoh 3 – Pembayaran Utang

Perusahaan juga harus membuat catatan transaksi ketika membayar utang kepada kreditor. Oleh karena itu, Debit akan digunakan untuk mencatat pembayaran utang perusahaan kepada kreditor dan Kredit akan digunakan untuk mencatat pengeluaran perusahaan. Contohnya jika perusahaan membayar utang kepada kreditor senilai Rp. 1.000.000,- maka catatan transaksinya akan seperti ini:

Pembayaran Utang:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2022 | Utang | – | Rp. 1.000.000,- |

| 1 Januari 2022 | Kas | Rp. 1.000.000,- | – |

Contoh 4 – Pembelian Aset Tetap dengan Pinjaman Bank

Ketika perusahaan membeli aset tetap dengan menggunakan pinjaman bank, maka mereka harus membuat catatan transaksi tersebut pada akun Aset dan Hutang. Oleh karena itu, Debit akan digunakan untuk mencatat aset yang diperoleh dan Kredit akan digunakan untuk mencatat hutang perusahaan yang dibuat dengan bank. Contohnya jika perusahaan membeli aset tetap senilai Rp. 1.000.000,- dan meminjam uang dari bank untuk pembelian tersebut, maka catatan transaksinya akan seperti ini:

Pembelian Aset Tetap dengan Pinjaman Bank:

| Tanggal | Nama Akun | Debit | Kredit |

|---|---|---|---|

| 1 Januari 2022 | Aset | Rp. 1.000.000,- | – |

| 1 Januari 2022 | Hutang | – | Rp. 1.000.000,- |

Kesimpulan

Dari penjelasan di atas, kita dapat menyimpulkan bahwa Debit dan Kredit adalah dua pilar utama dalam sistem akuntansi. Debit dan Kredit digunakan untuk mencatat transaksi keuangan yang terjadi di perusahaan. Debit dan Kredit sangat penting dalam Akuntansi karena mereka membantu dalam mencatat transaksi keuangan perusahaan secara akurat dan menghasilkan laporan keuangan yang akurat pada akhir periode akuntansi. Debit dan Kredit juga dapat membantu mengendalikan aliran kas perusahaan dan menghindari kerugian di masa depan. Debit dan Kredit digunakan di hampir semua bagian Akuntansi, seperti penjualan, pembelian, biaya, aset, liabilitas, modal, dan akun lainnya dan mereka memberikan kelebihan dalam mencatat semua transaksi keuangan dengan cara yang mudah dan sistematis. Namun, Debit dan Kredit juga memiliki kekurangan yaitu memerlukan pengetahuan akuntansi yang kuat serta penggunaan yang benar.