Program Pelatihan Aspek Hukum Kredit Perbankan

Kredit perbankan adalah salah satu jenis layanan yang disediakan oleh bank untuk memfasilitasi kebutuhan finansial nasabah. Meskipun sangat membantu, kredit perbankan juga memiliki risiko yang perlu dipahami. Oleh karena itu, diperlukan pelatihan aspek hukum kredit perbankan untuk memberikan pemahaman lebih kepada masyarakat tentang kredit perbankan dan segala aspek hukum yang terkait dengannya.

Apa itu Pelatihan Aspek Hukum Kredit Perbankan?

Pelatihan aspek hukum kredit perbankan adalah kegiatan pelatihan yang bertujuan untuk memberikan pemahaman tentang kredit perbankan dan segala aspek hukum yang terkait dengannya. Selain itu, pelatihan ini juga bertujuan untuk memberikan pemahaman tentang hak dan kewajiban nasabah dalam menggunakan layanan kredit perbankan.

Mengapa Pelatihan Aspek Hukum Kredit Perbankan Penting?

Pelatihan aspek hukum kredit perbankan penting karena:

- Memberikan pemahaman yang lebih jelas tentang kredit perbankan dan segala aspek hukumnya;

- Meminimalisir risiko nasabah dalam menggunakan layanan kredit perbankan;

- Memberikan latar belakang yang kuat bagi nasabah dalam memperoleh kredit perbankan;

- Memudahkan nasabah dalam melakukan transaksi dan mengelola kredit perbankan yang dimilikinya.

Dimana Pelatihan Aspek Hukum Kredit Perbankan Dapat Dilakukan?

Pelatihan aspek hukum kredit perbankan dapat dilakukan di berbagai tempat, seperti:

- Institusi pendidikan;

- Lembaga pelatihan;

- Perusahaan dan instansi yang membutuhkan layanan kredit perbankan.

Kelebihan dan Kekurangan Kredit Perbankan

Berikut adalah kelebihan dan kekurangan dari layanan kredit perbankan:

Kelebihan

- Memudahkan nasabah dalam memperoleh dana;

- Menjamin keamanan dan kecepatan transaksi;

- Memiliki suku bunga yang relatif rendah.

Kekurangan

- Mengikat nasabah dalam jangka waktu tertentu;

- Memiliki risiko gagal bayar yang perlu dipahami;

- Dapat menimbulkan biaya tambahan yang tidak diinginkan.

Cara Mengajukan Kredit Perbankan

Untuk mengajukan kredit perbankan, langkah-langkah yang perlu diambil adalah sebagai berikut:

- Memilih jenis kredit yang sesuai dengan kebutuhan;

- Menyiapkan persyaratan yang diperlukan, seperti dokumen identitas, neraca keuangan, laporan keuangan, dan sebagainya;

- Mengajukan permohonan kredit ke bank yang bersangkutan;

- Menunggu evaluasi dan keputusan dari bank;

- Jika permohonan disetujui, nasabah akan mulai menerima dana yang diminta;

- Mulai membayar cicilan sesuai dengan kesepakatan dengan bank.

Contoh Kredit Perbankan

Berikut ini adalah contoh kredit perbankan yang dapat dimanfaatkan oleh nasabah:

- Kredit usaha mikro;

- Kredit modal kerja;

- Kredit pemilikan rumah;

- Kredit kendaraan bermotor;

- Kredit investasi.

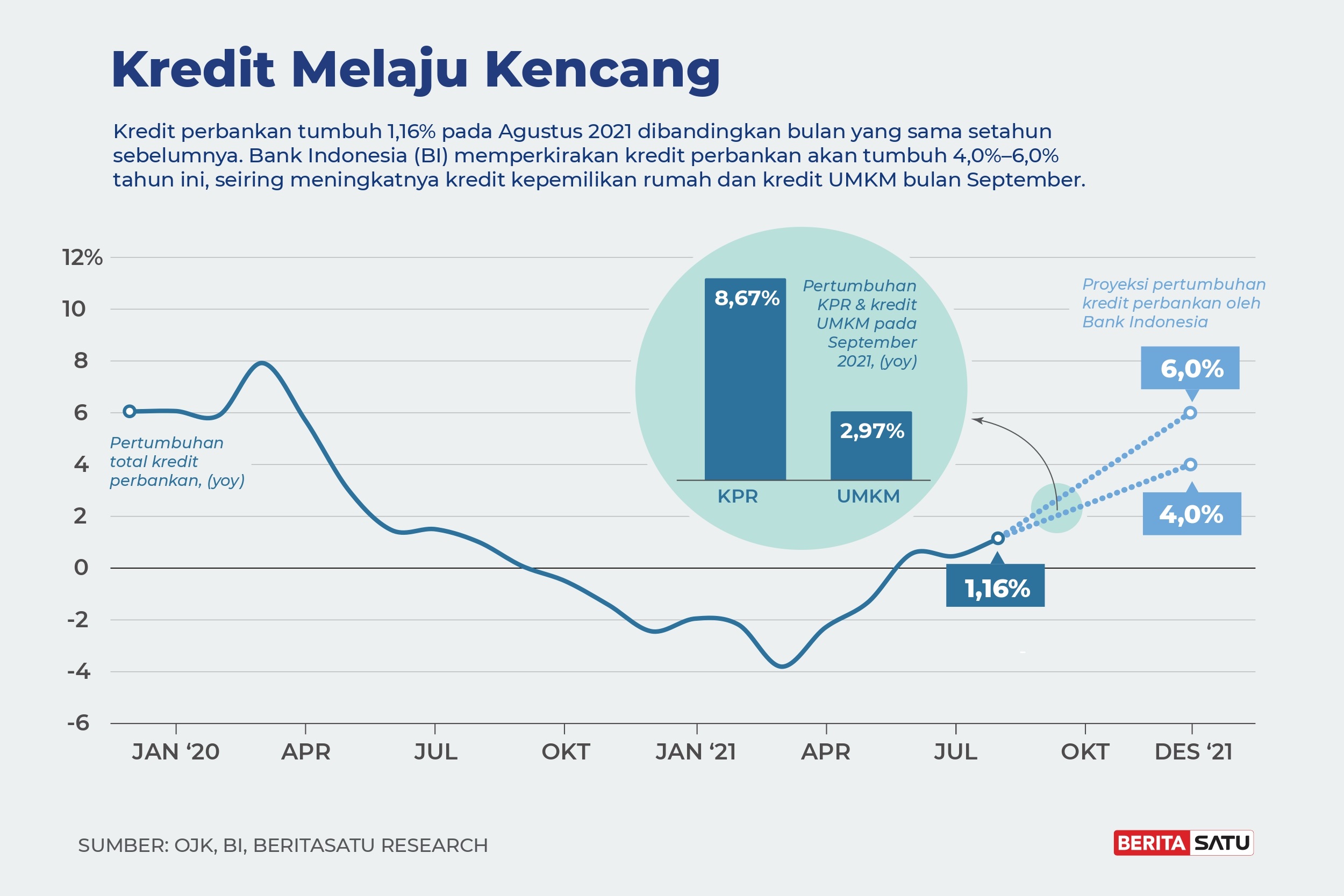

Kredit Mengucur Semakin Deras

Menurut data yang dirilis oleh Bank Indonesia, jumlah kredit yang disalurkan oleh perbankan pada bulan September 2021 mengalami peningkatan sebesar 6,74% dibandingkan dengan bulan yang sama tahun sebelumnya. Peningkatan ini terutama dibantu oleh sektor properti dan kredit kendaraan bermotor yang meningkat 5,56% dan 25,15% secara berturut-turut.

Apa yang Mendorong Kredit Mengucur Semakin Deras?

Ada beberapa faktor yang mendorong kredit mengucur semakin deras, di antaranya yaitu:

- Perbankan terus berinovasi dalam menyediakan produk andalan, sehingga lebih mudah untuk masyarakat dalam memperoleh kredit;

- Perbankan memberikan suku bunga yang bersaing untuk menarik minat masyarakat;

- Banyaknya kebutuhan finansial masyarakat yang sulit untuk diatasi tanpa adanya bantuan kredit.

Apa yang Perlu Dipahami tentang Kredit Mengucur Semakin Deras?

Dimana ada manfaat, pasti ada risiko. Oleh karena itu, sebagai nasabah kredit perbankan, ada beberapa hal yang perlu dipahami tentang kredit mengucur semakin deras, di antaranya yaitu:

- Perlu melakukan evaluasi risiko sebelum mengajukan kredit;

- Memahami seluk beluk kredit yang akan diambil, termasuk syarat dan ketentuan yang berlaku;

- Memiliki kemampuan untuk membayar cicilan kredit secara teratur.

Bagaimana Jika Tidak Mampu Membayar Kredit?

Jika dalam proses pembayaran kredit, nasabah mengalami kesulitan untuk membayarnya, ada beberapa pilihan yang dapat diambil, di antaranya yaitu:

- Menguatkan perekonomian dengan mencari sumber penghasilan tambahan;

- Mengajukan restrukturisasi kredit;

- Meminta keringanan pembayaran atau penundaan cicilan kepada bank;

- Mengajukan reschedule atau perpanjangan jangka waktu kredit.

Kredit Perbankan dan Kriteria 5C+7P Agar Pinjaman Anda Cair

Kredit perbankan merupakan salah satu solusi untuk memperoleh dana yang dibutuhkan. Namun, sebelum mengajukan kredit, ada beberapa kriteria 5C+7P yang perlu dipenuhi agar pinjaman Anda dapat disetujui dan dicairkan.

5C Kredit Perbankan

Lima C dalam kredit perbankan mencakup:

- Character: kepribadian dan reputasi nasabah;

- Capacity: kemampuan nasabah dalam membayar cicilan kredit;

- Capital: seberapa besar kelengkapan modal yang dimiliki nasabah;

- Collateral: jenis agunan yang akan digunakan;

- Condition: kondisi ekonomi dan situasi yang mempengaruhi kemampuan nasabah dalam membayar cicilan kredit.

7P Kredit Perbankan

Tujuh P dalam kredit perbankan mencakup:

- Purpose: tujuan penggunaan dana;

- Payment: kemampuan nasabah dalam membayar cicilan kredit;

- Project: proyek yang akan digunakan dana;

- Prospect: prospek penghasilan yang dihasilkan dari proyek;

- Policy: kebijakan dan regulasi yang mempengaruhi pemberian kredit;

- Principle: prinsip dan nilai perusahaan;

- People: kemampuan dan reputasi orang yang mengajukan kredit.

- Mempelajari produk kredit yang tersedia;

- Mengisi formulir aplikasi secara lengkap;

- Menyiapkan dokumen yang diminta, seperti KTP, NPWP, SIUP, dan sebagainya;

- Menyerahkan dokumen yang diminta ke bank yang bersangkutan;

- Menunggu evaluasi dan keputusan dari bank;

- Jika disetujui, nasabah akan mulai menerima fasilitas kredit.

- Melakukan evaluasi risiko sebelum memberikan kredit;

- Mendiversifikasi aset dan jumlah pemberi pinjaman;

- Menerapkan kontrol risiko secara ketat;

- Menjalin komunikasi yang baik antar bank yang terlibat;

- Memiliki rencana yang siap pakai untuk mengatasi masalah yang mungkin terjadi.

- Perbankan terus berinovasi dalam menyediakan produk kredit yang lebih mudah dan lebih terjangkau;

- Meningkatnya permintaan pasar akan layanan kredit;

- Terbuka lebarnya akses informasi tentang layanan kredit dipermudah oleh pemerintah;

- Perkembangan teknologi yang memudahkan nasabah dalam melakukan transaksi kredit.

Bagaimana Cara Mengajukan Kredit?

Untuk mengajukan kredit, nasabah dapat mengikuti langkah-langkah berikut:

OPINI: Potensi Risiko Sistemik Kredit Sindikasi

Kredit sindikasi adalah layanan yang disediakan oleh bank untuk memenuhi kebutuhan finansial nasabah yang relatif besar. Layanan ini melibatkan beberapa bank sebagai pemberi pinjaman, sehingga risiko yang terkait dengan layanan ini juga lebih besar.

Apa Itu Risiko Sistemik Kredit Sindikasi?

Risiko sistemik kredit sindikasi adalah risiko yang terkait dengan layanan kredit sindikasi yang mempengaruhi sistem perbankan secara keseluruhan. Risiko ini terjadi jika terdapat satu atau beberapa bank yang mengalami kesulitan dalam membayar kredit sindikasi, yang pada akhirnya dapat mempengaruhi keseimbangan sistem perbankan secara keseluruhan.

Bagaimana Mengurangi Risiko Sistemik Kredit Sindikasi?

Untuk mengurangi risiko sistemik kredit sindikasi, ada beberapa hal yang dapat dilakukan, di antaranya yaitu:

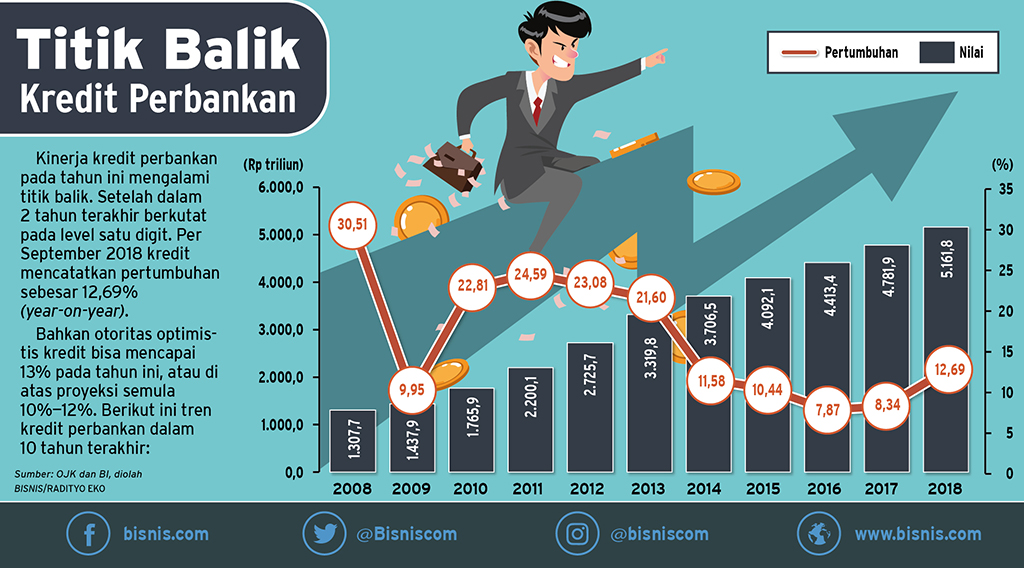

Perkembangan Kredit Bank Umum

Perkembangan kredit bank umum di Indonesia dalam beberapa tahun terakhir mengalami peningkatan yang cukup signifikan. Menurut data yang dirilis oleh Bank Indonesia, pertumbuhan kredit di sektor perbankan mencapai 7,43% pada bulan September 2021.

Apa yang Mendorong Peningkatan Kredit Bank Umum?

Ada beberapa faktor yang mendorong peningkatan kredit bank umum, di antaranya yaitu:

Apakah Peningkatan Kredit Bank Umum Memberikan Kesenjangan Ekonomi?

Meskipun peningkatan kredit bank umum di Indonesia menunjukkan pertumbuhan ekonomi yang positif, namun hal tersebut juga dapat memicu kesenjangan ekonomi. Hal ini terjadi karena kemampuan untuk mengajukan kredit perbankan tergantung pada seberapa besar modal yang dimiliki oleh nasabah.