Apakah kamu pernah mendengar istilah Debit dan Kredit dalam akuntansi? Istilah yang kerap kali dianggap rumit ini sebenarnya sangat penting dalam pembukuan perusahaan. Untuk lebih memahami apa itu Debit dan Kredit, berikut penjelasannya.

Apa Itu Debit dan Kredit?

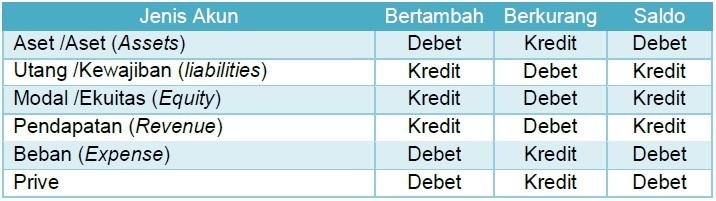

Secara umum, Debit adalah istilah yang digunakan untuk menguji atau menambah aset dan biaya. Sedangkan Kredit digunakan untuk mengurangi atau menambah kewajiban dan modal.

Kenapa Beban Bertambah di Debet?

Beberapa orang seringkali bingung mengapa beban atau cost yang seharusnya masuk pengurangan malah dimasukkan ke debit. Hal ini karena beban bisa menjadi aset dalam jangka panjang. Contohnya, pada saat perusahaan membeli mesin, beban pembelian mesin masuk ke saldo debit mesin. Meskipun beban, mesin dapat digunakan dalam jangka panjang sehingga dianggap sebagai aset perusahaan.

Di Mana Debit dan Kredit Digunakan?

Debit dan Kredit digunakan dalam pembukuan perusahaan. Setiap transaksi keuangan dicatat dalam akun terpisah menggunakan sistem Debit dan Kredit. Dengan demikian, perusahaan dapat melacak aset, kewajiban, modal dan biaya.

Kelebihan Debit dan Kredit

Dalam pembukuan perusahaan, penggunaan sistem Debit dan Kredit memiliki beberapa kelebihan seperti:

- Memudahkan pelacakan arus kas perusahaan

- Melakukan pengelompokan transaksi keuangan dan klasifikasi akun dengan lebih baik

- Memudahkan dalam pembuatan laporan keuangan

Kekurangan Debit dan Kredit

Tidak ada sistem yang sempurna dan begitu pun dengan Debit dan Kredit. Beberapa kekurangan yang masih ada dalam penggunaan sistem ini antara lain:

- Kadang kala membuat para pengguna menjadi bingung dan kesulitan mengingat aturan yang berlaku

- Membutuhkan instruksi yang jelas dan latihan yang konstan dalam penggunaannya

- Membrakasakan kesalahan manusia dalam melakukan pencatatan

Cara Menggunakan Debit dan Kredit

Untuk menggunakannya dengan tepat, kamu harus mengetahui aturan Dasar Debit dan Kredit. Aturan dasar tersebut antara lain:

- Debit selalu di sebelah kiri, sedangkan Kredit di sebelah kanan

- Ketika Aset dan Beban meningkat, maka digunakan Debit

- Ketika Kewajiban, Modal dan Pendapatan meningkat, maka digunakan Kredit

- Setiap transaksi harus tercatat dalam setidaknya dua akun, yaitu debit dan kredit

- Total Debit harus selalu sama dengan total Kredit

Contoh Penggunaan Debit dan Kredit

Berikut adalah contoh penggunaan Debit dan Kredit dalam pembukuan perusahaan:

Perusahaan A membeli mesin seharga Rp 10.000.000 dengan pembayaran tunai. Maka transaksi tersebut dicatat sebagai berikut:

- Debit Mesin sebesar Rp 10.000.000

- Kredit Kas sebesar Rp 10.000.000

Transaksi tersebut dijurnal menjadi:

Dari contoh di atas, kamu sudah dapat melihat penggunaan dasar dari Debit dan Kredit dalam pembukuan perusahaan.

Jika kamu ingin mempelajari lebih lanjut mengenai pembukuan perusahaan, maka penting bagi kamu untuk memahami sepenuhnya apa itu Debit dan Kredit. Kamu pun dapat mencari sumber pembelajaran lain untuk memperdalam pengetahuanmu tentang akuntansi.

Demikianlah penjelasan mengenai Debit dan Kredit dalam akuntansi. Semoga bermanfaat untukmu!