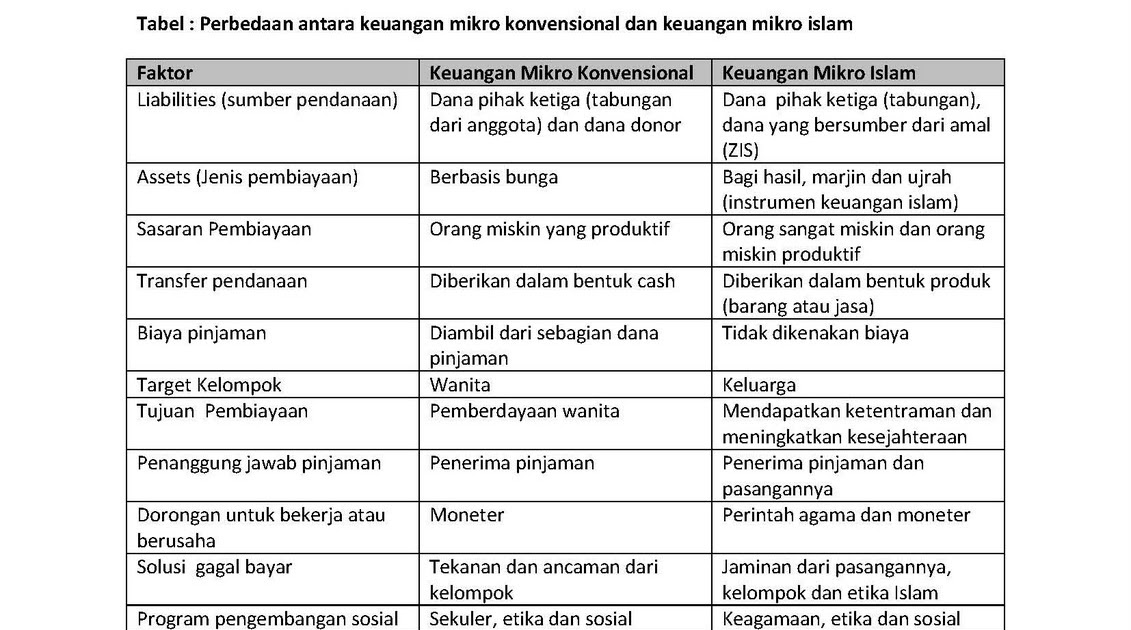

Hi teman-teman! Kali ini saya ingin membahas perbedaan antara KPR Syariah dan Konvensional. Yuk simak pembahasannya!

1. KPR Syariah

Apa itu KPR Syariah?

KPR Syariah adalah fasilitas pembiayaan rumah yang didasarkan pada prinsip syariah atau prinsip keadilan dan keseimbangan dalam segala aspek.

Dimana bisa mendapatkan KPR Syariah?

Kehadiran KPR Syariah di masyarakat semakin banyak. Teman-teman bisa mendapatkannya dari perbankan syariah atau lembaga keuangan non-bank yang berada di bawah naungan Badan Pengawas Perbankan dan Keuangan (BPPK).

Kelebihan KPR Syariah

- Tidak ada unsur riba atau bunga

- Transaksi dilakukan secara jual beli (akad murabahah)

- Nasabah menjadi pemilik sah atas rumah sejak awal transaksi

- Jangka waktu yang fleksibel

- Proses pengajuan yang mudah

- Transparansi tertinggi

Kekurangan KPR Syariah

- Biaya administrasi yang lebih tinggi

- Proses pengajuan yang lebih lama

Cara pengajuan KPR Syariah

Untuk pengajuan KPR Syariah, teman-teman bisa mengikuti langkah-langkah sebagai berikut:

- Memilih bank atau lembaga keuangan non-bank yang menyediakan KPR Syariah

- Melengkapi persyaratan dokumen

- Melakukan proses analisis kelayakan

- Melakukan pembayaran uang muka (down payment)

- Membuat akad dan melakukan penandatanganan kontrak

Contoh bank atau lembaga keuangan non-bank yang menyediakan KPR Syariah

- Bank Syariah Mandiri

- Bank Muamalat Indonesia

- Bank BNI Syariah

- BRI Syariah

- BTN Syariah

2. KPR Konvensional

Apa itu KPR Konvensional?

KPR Konvensional adalah fasilitas pembiayaan rumah yang didasarkan pada prinsip bunga dan riba.

Dimana bisa mendapatkan KPR Konvensional?

KPR Konvensional bisa didapatkan dari perbankan atau lembaga keuangan non-bank yang tidak berada dibawah naungan BPPK.

Kelebihan KPR Konvensional

- Proses pengajuan yang cepat

- Biaya administrasi yang lebih murah

- Tersedia produk-produk yang sangat beragam

Kekurangan KPR Konvensional

- Adanya unsur bunga dan riba

- Terikat oleh keterbatasan waktu dan syarat yang telah ditetapkan oleh bank atau lembaga keuangan non-bank

- Transparansi yang tidak optimal

Cara pengajuan KPR Konvensional

Untuk pengajuan KPR Konvensional, teman-teman bisa mengikuti langkah-langkah sebagai berikut:

- Memilih bank atau lembaga keuangan non-bank yang menyediakan KPR Konvensional

- Melengkapi persyaratan dokumen

- Melakukan proses analisis kelayakan

- Melakukan pembayaran uang muka (down payment)

- Membuat akad dan melakukan penandatanganan kontrak

Contoh bank atau lembaga keuangan non-bank yang menyediakan KPR Konvensional

- Bank Mandiri

- Bank BNI

- Bank BCA

- Bank Mandiri Syariah

- Bank Syariah Bukopin

3. Perbedaan antara KPR Syariah dan Konvensional

Berikut adalah beberapa perbedaan antara KPR Syariah dan Konvensional:

| No | KPR Syariah | KPR Konvensional |

|---|---|---|

| 1 | Tidak ada unsur riba atau bunga | Mengandung unsur riba dan bunga |

| 2 | Transaksi dilakukan secara jual beli (akad murabahah) | Transaksi dilakukan dengan memberikan bunga atau keuntungan |

| 3 | Nasabah menjadi pemilik sah atas rumah sejak awal transaksi | Nasabah menjadi pemilik sah setelah melunasi seluruh cicilan |

| 4 | Jangka waktu yang fleksibel | Jangka waktu yang cenderung terbatas |

| 5 | Proses pengajuan yang mudah | Proses pengajuan yang membutuhkan banyak persyaratan |

| 6 | Biaya administrasi yang lebih tinggi | Biaya administrasi yang lebih murah |

| 7 | Transparansi tertinggi | Transparansi yang tidak optimal |

4. Investasi Reksadana Syariah dan Konvensional

Apa itu Investasi Reksadana Syariah?

Reksadana Syariah adalah investasi yang dikelola oleh manajer investasi, dimana dana investor digabungkan dalam satu wadah yang dikelola sedemikian rupa untuk diinvestasikan pada instrumen yang kompatibel dengan prinsip syariah sehingga membentuk portofolio efek syariah.

Apa itu Investasi Reksadana Konvensional?

Reksadana Konvensional adalah investasi yang dikelola oleh manajer investasi dengan mengikutsertakan dana dari masyarakat dalam jumlah kecil yang dikelola dalam satu wadah yang diperuntukkan pada instrumen investasi konvensional seperti saham, obligasi, dan instrumen keuangan lainnya.

Kelebihan Investasi Reksadana Syariah

- Transparansi yang tinggi

- Pengelolaan dana yang dilakukan oleh profesional

- Investasi yang sejalan dengan prinsip syariah

- Tidak ada unsur riba atau bunga

Kekurangan Investasi Reksadana Syariah

- Return on Investment (ROI) yang relatif rendah dibandingkan dengan investasi konvensional

- Keterbatasan dalam instrumen investasi

Cara mengajukan Investasi Reksadana Syariah

Untuk mengajukan investasi Reksadana Syariah, teman-teman harus melakukannya melalui Manajer Investasi (MI) yang sudah terdaftar dan memiliki izin dari Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK).

Contoh Manajer Investasi Reksadana Syariah

- BCA Syariah

- Ciptadana Syariah

- Mirae Asset

- Reliance Manajer Investasi

- Abrar Siscaya Narendra

Kelebihan Investasi Reksadana Konvensional

- Dapat memberikan ROI yang lebih tinggi

- Banyaknya instrumen investasi yang tersedia

- Investasi yang fleksibel

Kekurangan Investasi Reksadana Konvensional

- Adanya unsur riba atau bunga

- Mudah terpengaruh oleh fluktuasi pasar keuangan

- Transparansi yang tidak optimal

Cara mengajukan Investasi Reksadana Konvensional

Untuk mengajukan investasi Reksadana Konvensional, teman-teman harus melakukannya melalui Manajer Investasi (MI) yang sudah terdaftar dan memiliki izin dari Otoritas Jasa Keuangan (OJK).

Contoh Manajer Investasi Reksadana Konvensional

- Mandiri Investasi

- BNP Paribas Asset Management

- PT BNI Asset Management

- Schroders

- Fidelity Investments

Itulah perbedaan antara KPR Syariah dan Konvensional, serta Investasi Reksadana Syariah dan Konvensional. Semuanya memiliki kelebihan dan kekurangan masing-masing sehingga teman-teman harus melakukan pertimbangan yang baik sebelum memilih bergabung dengan salah satunya. Semoga bermanfaat!