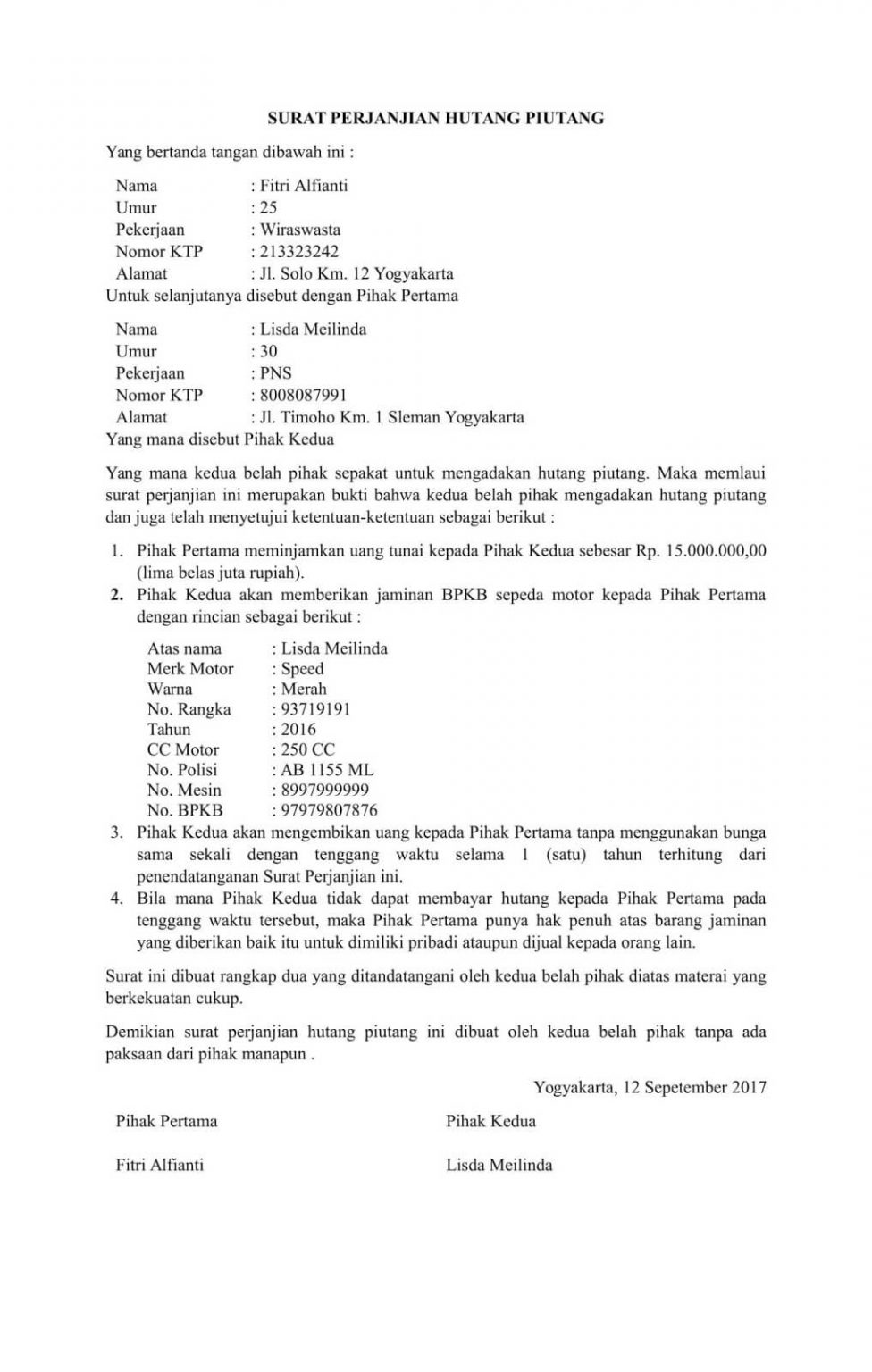

Perjanjian Hutang Piutang Dengan Jaminan Bpkb – Homecare24

Contoh Surat Perjanjian Pinjaman Uang Dengan Jaminan

Pinjaman uang dengan jaminan adalah salah satu cara untuk mendapatkan tambahan dana yang dibutuhkan dengan cepat dan mudah. Dalam hal ini, pihak yang meminjam uang memberikan jaminan berupa surat kendaraan bermotor (Bpkb) sebagai bentuk tanggungan atas pinjaman yang diberikan oleh pemberi pinjaman.

Apa itu perjanjian hutang piutang dengan jaminan Bpkb? Perjanjian hutang piutang dengan jaminan Bpkb adalah sebuah perjanjian yang dibuat antara pemberi pinjaman uang dan peminjam uang yang mengatur mengenai jumlah pinjaman uang, jangka waktu, tingkat bunga, dan bentuk jaminan yang akan digunakan sebagai tanggungan atas pinjaman tersebut.

Siapa yang terlibat dalam perjanjian ini? Pada umumnya, perjanjian ini melibatkan dua pihak, yaitu pemberi pinjaman uang dan peminjam uang. Pemberi pinjaman dapat berupa lembaga keuangan, seperti bank, atau perorangan yang memiliki sumber dana yang mencukupi. Sedangkan peminjam uang adalah individu atau perusahaan yang membutuhkan pinjaman untuk keperluan tertentu.

Kapan perjanjian ini biasanya digunakan? Perjanjian hutang piutang dengan jaminan Bpkb biasanya digunakan saat peminjam uang membutuhkan dana tambahan dengan cepat dan tidak memiliki jaminan lain selain surat kendaraan bermotor yang masih dalam kepemilikan peminjam. Hal ini bisa terjadi saat peminjam mendapatkan kendala keuangan yang mendesak atau membutuhkan modal usaha dalam waktu yang singkat.

Dimana perjanjian ini biasanya digunakan? Perjanjian hutang piutang dengan jaminan Bpkb biasanya digunakan di Indonesia atau negara-negara lain yang memiliki peraturan yang mengatur tentang jaminan Bpkb. Di Indonesia, jaminan Bpkb diatur dalam Undang-Undang No. 20 Tahun 2011 tentang Pendaftaran Benda Jaminan.

Bagaimana cara membuat perjanjian ini? Terdapat beberapa langkah yang harus dilakukan dalam membuat perjanjian hutang piutang dengan jaminan Bpkb. Langkah pertama adalah memastikan bahwa peminjam uang memiliki surat kendaraan bermotor yang masih dalam kepemilikannya. Jika tidak, maka peminjam harus melakukan proses pengurusan ulang Bpkb ke kantor Samsat terdekat.

Langkah kedua adalah menentukan jumlah pinjaman uang, jangka waktu pinjaman, dan tingkat bunga yang akan diterapkan. Selain itu, peminjam juga harus mengetahui persyaratan dan biaya-biaya yang akan dikenakan oleh pemberi pinjaman, seperti biaya administrasi, biaya notaris, dan biaya pengurusan Bpkb.

Setelah itu, pihak pemberi pinjaman dan peminjam uang harus membahas mengenai peraturan-peraturan yang akan mengatur kedua belah pihak selama masa pinjaman berlangsung. Peraturan-peraturan ini biasanya berkaitan dengan ketentuan pembayaran angsuran, denda keterlambatan pembayaran, dan hak dan kewajiban pemberi pinjaman.

Setelah semua hal tersebut dibahas dan disepakati oleh kedua belah pihak, langkah terakhir adalah mengisi formulir perjanjian pinjaman uang dengan jaminan Bpkb. Formulir ini mengandung informasi mengenai identitas pemberi pinjaman, peminjam uang, jumlah pinjaman uang, tingkat bunga, jangka waktu pinjaman, dan lain sebagainya.

Setelah formulir diisi dengan benar dan lengkap, pihak pemberi pinjaman dan peminjam uang harus menandatangani perjanjian tersebut sebagai tanda persetujuan atas semua ketentuan dan syarat yang telah disepakati. Tanda tangan tersebut mengindikasikan bahwa kedua belah pihak sudah memahami dan menyetujui semua hal yang tercantum dalam perjanjian tersebut.

Setelah perjanjian ditandatangani, pihak peminjam harus menyerahkan surat kendaraan bermotor beserta fotokopi Bpkb kepada pemberi pinjaman. Surat kendaraan ini akan menjadi jaminan bagi pemberi pinjaman untuk menagih kembali pinjaman apabila peminjam tidak memenuhi kewajiban pembayaran sesuai kesepakatan.

Dalam hal ini, terdapat beberapa hal penting yang perlu diperhatikan oleh peminjam uang. Pertama, peminjam harus memastikan bahwa pihak pemberi pinjaman adalah pihak yang terpercaya dan memiliki legalitas yang jelas. Hal ini bertujuan untuk menghindari penipuan atau tindakan yang merugikan pihak peminjam.

Kedua, peminjam juga harus memperhatikan tingkat bunga yang diterapkan oleh pemberi pinjaman. Tingkat bunga yang terlalu tinggi dapat menyebabkan beban pembayaran yang berat bagi peminjam. Oleh karena itu, sebaiknya peminjam membandingkan tingkat bunga antara beberapa pemberi pinjaman sebelum memutuskan untuk mengajukan pinjaman.

Kesimpulan, perjanjian hutang piutang dengan jaminan Bpkb adalah salah satu cara yang dapat digunakan untuk mendapatkan pinjaman uang dengan cepat. Dalam perjanjian ini, peminjam uang memberikan jaminan berupa surat kendaraan bermotor sebagai tanggungan atas pinjaman yang diberikan oleh pemberi pinjaman. Namun, sebelum melakukan perjanjian ini, peminjam harus memastikan bahwa pihak pemberi pinjaman adalah pihak yang terpercaya dan memiliki legalitas yang jelas.

Referensi Contoh Surat Pernyataan Hutang Piutang 59 Untuk Ide Membuat

Surat pernyataan hutang piutang adalah sebuah surat yang dibuat oleh pihak yang memiliki hutang atau piutang untuk mengungkapkan secara tertulis mengenai jumlah hutang atau piutang yang dimiliki. Surat ini biasanya digunakan untuk keperluan administrasi atau sebagai bukti tertulis dalam sebuah perjanjian yang melibatkan pihak yang memiliki hutang piutang.

Apa itu surat pernyataan hutang piutang? Surat pernyataan hutang piutang adalah sebuah surat yang digunakan untuk mengungkapkan secara tertulis mengenai jumlah hutang atau piutang yang dimiliki. Surat ini berfungsi sebagai bukti tertulis untuk administrasi atau sebagai bukti dalam sebuah perjanjian yang melibatkan pihak yang memiliki hutang piutang.

Siapa yang bisa membuat surat pernyataan hutang piutang? Surat pernyataan hutang piutang dapat dibuat oleh pihak yang memiliki hutang atau piutang. Pihak yang memiliki hutang biasanya membuat surat ini untuk menginformasikan sejauh mana hutang tersebut sudah terbayar atau belum. Sedangkan pihak yang memiliki piutang membuat surat ini untuk menginformasikan jumlah piutang yang dimiliki.

…

Perjanjian Hutang Piutang Dengan Jaminan – Homecare24

Apa itu perjanjian hutang piutang dengan jaminan? Perjanjian hutang piutang dengan jaminan adalah sebuah perjanjian yang mengatur mengenai jumlah hutang piutang antara pemberi pinjaman uang dan peminjam uang. Dalam perjanjian ini, peminjam memberikan jaminan tertentu kepada pemberi pinjaman sebagai tanggungan atas pinjaman uang yang diberikan.

Siapa yang terlibat dalam perjanjian ini? Dalam perjanjian hutang piutang dengan jaminan, terdapat dua pihak yang terlibat, yaitu pemberi pinjaman uang dan peminjam uang. Pemberi pinjaman uang dapat berupa lembaga keuangan, seperti bank, atau perorangan yang memiliki sumber dana yang mencukupi. Sedangkan peminjam uang adalah individu atau perusahaan yang membutuhkan pinjaman dalam jangka waktu tertentu.

Kapan perjanjian ini biasanya digunakan? Perjanjian hutang piutang dengan jaminan biasanya digunakan saat peminjam uang membutuhkan dana tambahan untuk keperluan tertentu, seperti modal usaha, pendidikan, atau kebutuhan mendesak lainnya. Dalam hal ini, peminjam memberikan jaminan kepada pemberi pinjaman untuk memperoleh pinjaman dengan jumlah tertentu.

Dimana perjanjian ini biasanya digunakan? Perjanjian hutang piutang dengan jaminan biasanya digunakan di Indonesia atau negara-negara lain yang memiliki sistem hukum yang mengatur mengenai jaminan. Di Indonesia, perjanjian ini diatur dalam Undang-Undang No. 4 Tahun 1996 tentang Hak Tanggungan serta peraturan perundang-undangan lainnya yang terkait.

Bagaimana cara membuat perjanjian ini? Untuk membuat perjanjian hutang piutang dengan jaminan, terlebih dahulu pihak pemberi pinjaman dan peminjam uang harus memiliki kesepakatan mengenai jumlah pinjaman uang, jangka waktu pinjaman, dan tingkat bunga yang akan diterapkan. Selain itu, mereka juga harus membahas mengenai bentuk jaminan yang akan digunakan, seperti surat kendaraan bermotor, sertifikat tanah, atau aset lainnya.

Setelah itu, pihak pemberi pinjaman dan peminjam uang harus menyusun perjanjian yang mencakup semua kesepakatan yang telah dibahas sebelumnya. Perjanjian ini harus mengatur tentang kewajiban pembayaran pinjaman, sanksi atau denda apabila terjadi keterlambatan pembayaran, dan hak dan kewajiban kedua belah pihak selama masa pinjaman berlangsung.

Setelah perjanjian tersebut disusun, pihak pemberi pinjaman dan peminjam uang harus membacanya secara seksama untuk memastikan bahwa semua ketentuan dan syarat telah ditulis dengan jelas dan dapat dipahami oleh kedua belah pihak. Jika terdapat kesalahan atau ketidaksesuaian, maka perjanjian tersebut harus direvisi atau diperbaiki agar sesuai dengan keinginan dan kebutuhan kedua belah pihak.

Setelah itu, langkah terakhir adalah menandatangani perjanjian oleh kedua belah pihak sebagai tanda persetujuan. Tanda tangan ini mengindikasikan bahwa kedua belah pihak telah membaca, memahami, dan menyetujui semua ketentuan dan syarat yang tercantum dalam perjanjian. Setelah perjanjian ditandatangani, pihak pemberi pinjaman akan memberikan pinjaman uang kepada peminjam sesuai dengan kesepakatan yang telah ditetapkan.

Kesimpulan, perjanjian hutang piutang dengan jaminan adalah sebuah perjanjian antara pemberi pinjaman uang dan peminjam uang yang mengatur mengenai jumlah hutang piutang, jangka waktu pinjaman, tingkat bunga, dan bentuk jaminan yang akan digunakan sebagai tanggungan atas pinjaman. Perjanjian ini penting untuk memberikan kepastian hukum dan melindungi hak dan kewajiban kedua belah pihak. Sebelum membuat perjanjian ini, peminjam dan pemberi pinjaman harus menyepakati semua ketentuan dan syarat yang akan dituangkan dalam perjanjian dengan seksama.