Salah satu pajak yang kerap menjadi perdebatan adalah Pajak Pertambahan Nilai atau yang lebih dikenal dengan PPN. Namun, selain PPN, ada pula Pajak Penghasilan atau yang disingkat dengan PPh. PPh sendiri dibagi menjadi beberapa jenis, salah satunya adalah PPh Pasal 22.

Contoh Soal dan Jawaban PPh Pasal 22

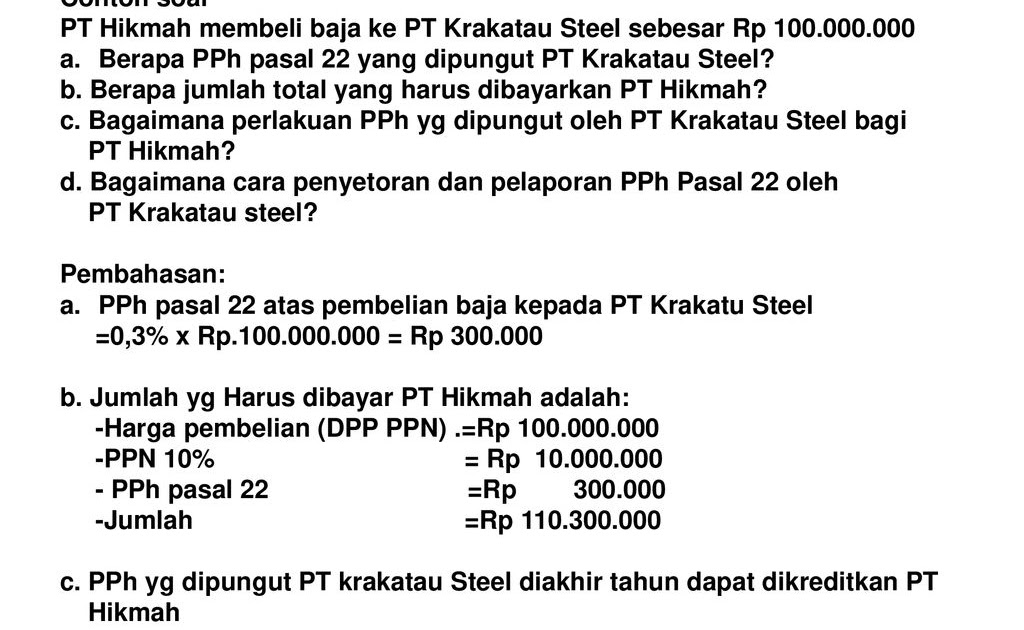

Berikut ini beberapa contoh soal dan jawaban mengenai PPh Pasal 22:

Contoh Soal PPh Pasal 22

- Sebutkan pengertian PPh Pasal 22!

- Jelaskan apa saja kartu kredit yang dikenakan PPh Pasal 22!

- Bagaimana cara menghitung PPh Pasal 22?

- Berapa persen tarif PPh Pasal 22?

- Contoh pengenaan PPh Pasal 22 pada kegiatan impor barang!

Jawaban PPh Pasal 22

Apa itu PPh Pasal 22?

PPh Pasal 22 adalah pajak penghasilan yang dikenakan terhadap penghasilan dari penjualan barang dan jasa yang tidak dilakukan secara terus menerus dan tidak menjadi objek PPN. Dalam hal ini, pemotongan PPh dilakukan oleh pihak pengguna barang atau jasa.

Mengapa Terjadi PPh Pasal 22?

PPh Pasal 22 diterapkan karena adanya keinginan dari pemerintah untuk meningkatkan penerimaan negara melalui pengenaan pajak atas penjualan barang atau jasa yang tidak dilakukan secara terus-menerus. Selain itu, juga untuk memastikan bahwa setiap warga negara dan pengusaha melakukan kewajiban membayar pajak sesuai dengan ketentuan yang berlaku.

Cara Menghitung PPh Pasal 22

Penghitungan PPh Pasal 22 dilakukan dengan cara mengalikan tarif pajak dengan besaran nilai penghasilan bruto. Tarif pajak PPh Pasal 22 sendiri tergantung pada jenis barang atau jasa yang diperdagangkan, dan ditetapkan oleh Kementerian Keuangan.

Contoh Pengenaan PPh Pasal 22

Contoh pengenaan PPh Pasal 22 pada kegiatan impor barang:

Jika nilai impor barang sebesar Rp10.000.000 dan adanya bea masuk sebesar Rp2.000.000, maka nilai dasar pengenaan PPh Pasal 22 setelah dikurangi dengan bea masuk adalah sebesar Rp12.000.000. Jika tarif PPh Pasal 22 pada jenis barang tersebut adalah 2,5%, maka besarnya PPh Pasal 22 yang harus dibayar adalah sebesar Rp300.000.

Contoh Penerapan PPh Pasal 22

Salah satu contoh penerapan PPh Pasal 22 adalah pada transaksi pengiriman uang ke luar negeri melalui jasa pengiriman uang seperti Western Union, Moneygram, ataupun sejenisnya. Dalam hal ini, pemotongan PPh Pasal 22 dilakukan oleh pihak jasa pengiriman uang atas penghasilan yang diperoleh dari biaya transfer yang dikenakan kepada nasabah.

Kesimpulan

PPh Pasal 22 merupakan salah satu jenis pajak penghasilan yang dikenakan terhadap penghasilan dari penjualan barang dan jasa yang tidak dilakukan secara terus menerus dan tidak menjadi objek PPN. Pengenaan PPh Pasal 22 dilakukan oleh pihak pengguna barang atau jasa. Pengetahuan mengenai PPh Pasal 22 sangat penting bagi Anda sebagai seorang warga negara dan pebisnis agar dapat memenuhi kewajiban membayar pajak serta menjaga kredibilitas Anda sebagai pengusaha yang baik.