Apakah kamu sedang mencari tahu mengenai Pajak Penghasilan? Pajak Penghasilan atau PPh adalah pajak yang dikenakan atas penghasilan yang diperoleh oleh orang pribadi maupun badan. Untuk mempermudah kamu, berikut adalah beberapa contoh soal dan jawaban mengenai PPh Pasal 15 dan cara menghitung pajak penghasilan karyawan.

Perhitungan Pajak Penghasilan

Jika kamu ingin mengetahui berapa jumlah pajak penghasilan yang harus kamu bayar, kamu perlu melakukan perhitungan terlebih dahulu. Berikut adalah rumus sederhana untuk menghitung pajak penghasilan:

Penghasilan Kena Pajak = Total Penghasilan – Pengurangan Penghasilan Tidak Kena Pajak

PPh yang dibayarkan = Penghasilan Kena Pajak x Tarif PPh Pasal 21

Cara Menghitung Pajak Penghasilan Karyawan

Menghitung pajak penghasilan karyawan sebenarnya cukup mudah. Namun, sebelum melakukan perhitungan, kamu perlu mengetahui terlebih dahulu beberapa pengertian penting, seperti:

Apa itu PPh Pasal 21?

PPh Pasal 21 adalah pajak penghasilan yang dibayar oleh pihak perusahaan atas penghasilan yang diperoleh oleh karyawan, termasuk tunjangan, bonus, insentif, dan penghasilan lainnya.

Mengapa harus membayar PPh Pasal 21?

Pembayaran PPh Pasal 21 sangat penting bagi setiap karyawan yang memiliki penghasilan di atas batas tertentu. Tidak hanya karena menjadi kewajiban, tetapi pembayaran PPh Pasal 21 juga memberikan berbagai manfaat, seperti memperkuat daya saing perusahaan dan memperkuat kepercayaan investor.

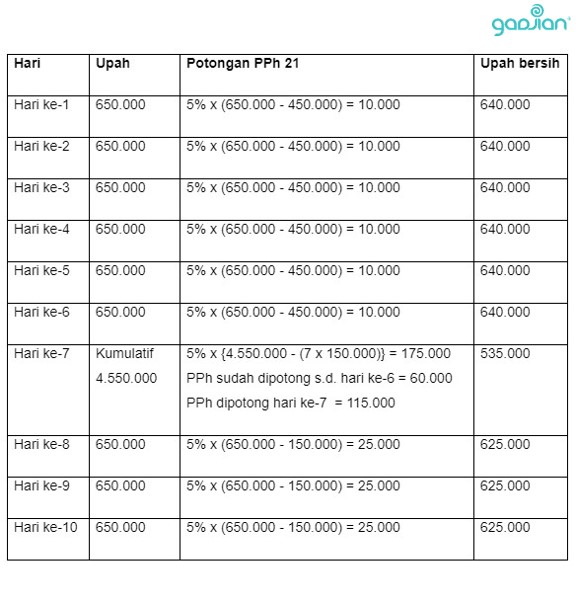

Bagaimana Cara Menghitung Pajak Penghasilan Karyawan?

Berikut adalah langkah-langkah sederhana untuk menghitung pajak penghasilan karyawan:

- Hitung total penghasilan karyawan selama satu tahun, termasuk gaji, tunjangan, bonus, dan insentif.

- Hitung pengurangan penghasilan tidak kena pajak, seperti biaya transportasi, biaya pendidikan, dan biaya kesehatan.

- Hitung penghasilan kena pajak dengan cara mengurangkan total penghasilan dengan pengurangan penghasilan yang tidak kena pajak.

- Hitung pajak penghasilan dengan cara mengalikan penghasilan kena pajak dengan tarif PPh Pasal 21.

Contoh Soal dan Jawaban PPh Pasal 15

Berikut adalah contoh soal dan jawaban mengenai PPh Pasal 15:

Contoh Soal:

Jawaban:

Pada PPh Pasal 15, terdapat ketentuan khusus mengenai penghasilan yang diterima oleh pihak non-residen yang tidak memiliki kantor atau tempat usaha tetap di Indonesia. Pada dasarnya, tarif PPh Pasal 15 tergantung pada jenis penghasilan yang diperoleh oleh pihak non-residen tersebut. Berikut adalah gambaran umum mengenai jenis penghasilan dan tarif PPh Pasal 15:

- Penghasilan dari dividen: 20%

- Penghasilan dari bunga: 20%

- Penghasilan dari royalti: 15%

- Penghasilan dari pengalihan Hak Atas Tanah dan Bangunan: 5%

Mari kita lihat contoh perhitungan pajak penghasilan seorang karyawan dengan gaji sebesar Rp10.000.000 per bulan:

- Total penghasilan selama satu tahun: Rp120.000.000 (Rp10.000.000 x 12 bulan).

- Pengurangan penghasilan tidak kena pajak sebesar Rp25.000.000 (biaya transportasi, biaya pendidikan, dan biaya kesehatan).

- Penghasilan kena pajak: Rp95.000.000 (Rp120.000.000 – Rp25.000.000).

- Tarif PPh Pasal 21 sebesar 10%. Pajak penghasilan yang harus dibayarkan oleh karyawan: Rp9.500.000 (Rp95.000.000 x 10%).

Sangat mudah bukan? Selalu ingat untuk membayar pajak penghasilan secara tepat waktu dan sesuai dengan peraturan yang berlaku. Semoga informasi ini bermanfaat untuk kamu!