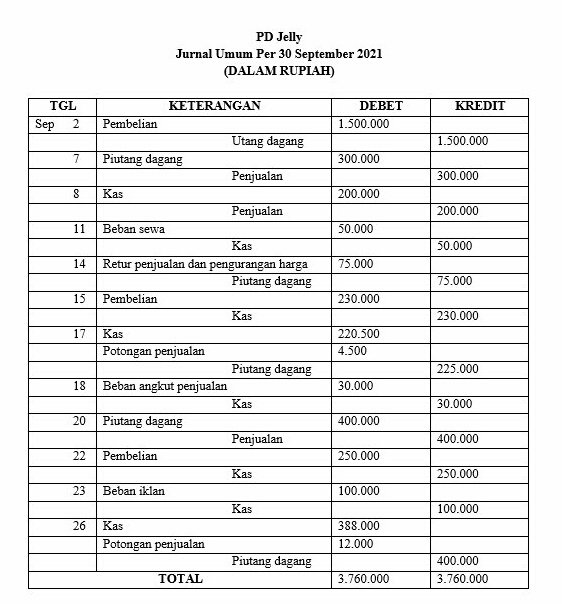

Contoh transaksi perusahaan dagang jurnal umum sampai neraca saldo

Contoh Transaksi Pembelian Barang

Apa itu transaksi pembelian barang?

Transaksi pembelian barang adalah kegiatan yang dilakukan oleh perusahaan dagang untuk memperoleh barang dagangan dari pemasok. Transaksi ini umumnya melibatkan dua pihak, yaitu perusahaan dagang sebagai pembeli dan pemasok sebagai penjual. Pembelian barang merupakan bagian penting dalam siklus bisnis perusahaan dagang karena barang dagangan merupakan aset utama yang dijual kembali untuk mendapatkan keuntungan.

Keuntungan melakukan transaksi pembelian barang?

Ada beberapa keuntungan yang didapatkan dari melakukan transaksi pembelian barang, antara lain:

- Memenuhi kebutuhan stok barang

Melalui pembelian barang, perusahaan dagang dapat memenuhi kebutuhan stok barang yang akan dijual kepada pelanggan. Dengan adanya stok barang yang tersedia, perusahaan dapat memenuhi permintaan pelanggan dengan cepat dan efisien. - Mendapatkan harga yang lebih murah

Dalam pembelian barang, perusahaan dapat melakukan negosiasi harga dengan pemasok. Hal ini memberikan peluang untuk mendapatkan harga yang lebih murah sehingga dapat meningkatkan keuntungan perusahaan. - Memperoleh barang dengan kualitas terjamin

Dengan membeli barang dari pemasok yang terpercaya, perusahaan dapat memperoleh barang dengan kualitas terjamin. Barang dengan kualitas yang baik akan meningkatkan kepuasan pelanggan dan reputasi perusahaan.

Kekurangan melakukan transaksi pembelian barang?

Meskipun terdapat keuntungan dalam melakukan transaksi pembelian barang, ada beberapa kekurangan yang perlu diperhatikan, antara lain:

- Risiko kekurangan stok barang

Jika perusahaan tidak melakukan perencanaan yang baik dalam pembelian barang, ada risiko terjadinya kekurangan stok barang. Hal ini dapat menyebabkan perusahaan tidak dapat memenuhi permintaan pelanggan dan berpotensi kehilangan pelanggan. - Risiko harga naik

Harga barang dapat naik dari waktu ke waktu, terutama jika terjadi kenaikan harga bahan baku atau inflasi. Jika perusahaan tidak memperhitungkan risiko ini, dapat mengakibatkan penurunan keuntungan perusahaan. - Risiko kualitas barang yang buruk

Terdapat risiko bahwa barang yang dibeli memiliki kualitas yang buruk, misalnya barang rusak atau tidak sesuai dengan spesifikasi yang diinginkan. Hal ini dapat mengakibatkan kerugian bagi perusahaan, seperti pengembalian barang atau ketidakpuasan pelanggan.

Cara melakukan transaksi pembelian barang?

Ada beberapa langkah yang perlu dilakukan dalam melakukan transaksi pembelian barang, antara lain:

- Persiapan pembelian

Langkah pertama adalah melakukan persiapan pembelian, yaitu menentukan kebutuhan stok barang, mencari pemasok yang terpercaya, dan melakukan negosiasi harga dan syarat pembelian. - Penandatanganan kontrak

Setelah mencapai kesepakatan dengan pemasok, langkah berikutnya adalah penandatanganan kontrak atau perjanjian pembelian. Kontrak ini berisikan informasi mengenai barang yang dibeli, harga, jumlah, tanggal pengiriman, dan syarat pembayaran. - Penerimaan barang

Setelah kontrak ditandatangani, pemasok akan mengirimkan barang sesuai dengan kesepakatan. Penerimaan barang perlu dicatat dengan jelas dan diperiksa keadaannya apakah sesuai dengan pesanan. - Pembayaran pembelian

Setelah penerimaan barang, perusahaan melakukan pembayaran kepada pemasok sesuai dengan syarat pembayaran yang telah disepakati. Pembayaran dapat dilakukan secara tunai atau dengan menggunakan metode pembayaran lainnya seperti transfer bank atau cek. - Pencatatan transaksi

Setelah pembayaran, transaksi pembelian perlu dicatat dalam jurnal umum atau buku pembelian. Transaksi ini mencatat detail pembelian, termasuk tanggal, jenis barang, pemasok, jumlah, harga, dan metode pembayaran.

Pemesanan dari mana dapat dilakukan?

Pemesanan barang dapat dilakukan melalui pemasok atau distributor resmi yang bekerja sama dengan perusahaan dagang. Perusahaan dapat melakukan pemesanan melalui telepon, email, atau aplikasi pemesanan online yang disediakan oleh pemasok.

Lokasi pengiriman saat pemesanan?

Lokasi pengiriman barang dapat disesuaikan dengan kebutuhan perusahaan. Jika perusahaan memiliki gudang atau pusat distribusi, pengiriman dapat dilakukan ke lokasi tersebut. Namun, jika perusahaan tidak memiliki gudang sendiri, pengiriman barang dapat dilakukan langsung ke toko atau outlet perusahaan.

Contoh Transaksi Penjualan Barang

Apa itu transaksi penjualan barang?

Transaksi penjualan barang adalah kegiatan yang dilakukan oleh perusahaan dagang untuk menjual barang dagangan kepada pelanggan. Transaksi ini melibatkan dua pihak, yaitu perusahaan dagang sebagai penjual dan pelanggan sebagai pembeli. Penjualan barang merupakan sumber utama pendapatan perusahaan dagang dan merupakan bagian vital dalam siklus bisnis perusahaan.

Keuntungan melakukan transaksi penjualan barang?

Ada beberapa keuntungan yang bisa didapatkan dari melakukan transaksi penjualan barang, di antaranya:

- Mendapatkan pendapatan

Melalui penjualan barang, perusahaan dapat memperoleh pendapatan yang menjadi sumber utama untuk membiayai operasional perusahaan. Pendapatan yang dihasilkan dari penjualan barang dapat digunakan untuk membayar biaya produksi, gaji karyawan, dan kebutuhan bisnis lainnya. - Meningkatkan kepuasan pelanggan

Dengan menjual barang yang berkualitas dan memberikan pelayanan yang baik, perusahaan dapat meningkatkan kepuasan pelanggan. Pelanggan yang puas cenderung melakukan pembelian ulang dan merekomendasikan perusahaan kepada orang lain, yang pada akhirnya dapat meningkatkan penjualan perusahaan. - Mengurangi persediaan barang

Dengan melakukan penjualan barang, perusahaan dapat mengurangi persediaan barang yang tersimpan. Hal ini membantu perusahaan dalam manajemen persediaan yang efisien dan menghindari kerugian akibat kadaluwarsa atau rusaknya barang.

Kekurangan melakukan transaksi penjualan barang?

Meskipun terdapat keuntungan dalam melakukan transaksi penjualan barang, ada beberapa kekurangan yang perlu diperhatikan, antara lain:

- Risiko penjualan yang tidak terlunasi

Terdapat risiko bahwa pelanggan tidak membayar atau terjadi keterlambatan pembayaran atas barang yang telah terjual. Hal ini dapat mengakibatkan penurunan pendapatan perusahaan dan mengganggu arus kas perusahaan. - Penjualan kembali atau refund

Terdapat risiko bahwa pelanggan mengembalikan barang yang telah dibeli karena alasan tertentu, seperti cacat atau tidak sesuai dengan harapan. Hal ini dapat menyebabkan kerugian bagi perusahaan, baik berupa kerugian finansial maupun kerugian reputasi. - Risiko persaingan

Dalam bisnis, persaingan antar perusahaan dagang sangat tinggi. Terdapat risiko perusahaan kehilangan pelanggan atau pangsa pasar jika pesaing mampu menawarkan harga yang lebih murah atau produk yang lebih menarik.

Cara melakukan transaksi penjualan barang?

Ada beberapa langkah yang perlu dilakukan dalam melakukan transaksi penjualan barang, antara lain:

- Persiapan penjualan

Sebelum melakukan penjualan, perusahaan perlu melakukan persiapan penjualan, seperti menentukan harga jual, melakukan promosi atau pemasaran, dan menyiapkan stok barang yang akan dijual. - Penerimaan pesanan

Jika terdapat pesanan dari pelanggan, perusahaan perlu melakukan penerimaan pesanan dengan mencatat detail pesanan, jumlah barang yang dipesan, alamat pengiriman, dan metode pembayaran yang akan digunakan. - Persiapan barang

Setelah pesanan diterima, perusahaan perlu menyiapkan barang yang akan dikirim. Barang perlu diperiksa kualitasnya dan dibungkus dengan baik agar tiba dalam kondisi yang baik di tangan pelanggan. - Pengiriman barang

Setelah persiapan barang selesai, perusahaan dapat mengirimkan barang sesuai dengan alamat yang telah dituju. Pengiriman barang bisa dilakukan dengan menggunakan jasa kurir atau melalui logistik perusahaan sendiri. - Penerimaan pembayaran

Setelah pelanggan menerima barang, perusahaan perlu menerima pembayaran dari pelanggan. Pembayaran dapat dilakukan dengan tunai, transfer bank, atau metode pembayaran lainnya yang telah disepakati sebelumnya. - Pencatatan transaksi

Setelah pembayaran diterima, transaksi penjualan perlu dicatat dalam jurnal umum atau buku penjualan. Pencatatan ini mencatat detail transaksi, seperti tanggal penjualan, nama pelanggan, jenis barang, jumlah, harga jual, dan metode pembayaran.

Pemesanan dari mana dapat dilakukan?

Pelanggan dapat melakukan pemesanan barang melalui beberapa cara, di antaranya:

- Pemesanan melalui toko fisik

Pelanggan dapat langsung datang ke toko fisik perusahaan dagang dan melakukan pemesanan barang. Dalam hal ini, pelanggan dapat melihat langsung barang yang akan dibeli, memilih barang yang diinginkan, dan melakukan pembayaran secara langsung. - Pemesanan melalui telepon

Pelanggan juga dapat melakukan pemesanan barang melalui telepon. Pelanggan dapat menghubungi perusahaan dagang dan memberikan detail pesanan, seperti jenis barang, jumlah, dan alamat pengiriman. - Pemesanan melalui website atau aplikasi pemesanan online

Perusahaan dagang juga dapat menyediakan website atau aplikasi pemesanan online yang memungkinkan pelanggan untuk melakukan pemesanan barang secara online. Pelanggan dapat memilih barang, menambahkannya ke keranjang belanja, dan melakukan pembayaran secara online.

Lokasi pengiriman saat pemesanan?

Lokasi pengiriman barang saat pemesanan dapat disesuaikan dengan kebutuhan pelanggan. Pelanggan dapat memilih untuk mengirimkan barang ke alamat rumah, kantor, atau tempat lain sesuai dengan keinginan mereka. Perusahaan perlu memastikan pengiriman dilakukan dengan cepat dan aman untuk menjaga kepuasan pelanggan.

Contoh Soal Akuntansi Perusahaan Dagang

Apa itu akuntansi perusahaan dagang?

Akuntansi perusahaan dagang adalah proses pencatatan, pengukuran, dan pelaporan transaksi bisnis yang dilakukan oleh perusahaan dagang. Tujuan akuntansi perusahaan dagang adalah untuk memberikan informasi keuangan yang akurat dan relevan kepada pihak-pihak yang berkepentingan, seperti pemilik, manajemen, investor, dan kreditor.

Keuntungan belajar akuntansi perusahaan dagang?

Belajar akuntansi perusahaan dagang memiliki beberapa keuntungan, di antaranya:

- Meningkatkan pemahaman tentang bisnis

Dengan belajar akuntansi perusahaan dagang, kita dapat memahami bagaimana bisnis beroperasi dan bagaimana proses transaksi bisnis dikelola dalam perusahaan dagang. Hal ini membantu kita memahami prinsip-prinsip dasar akuntansi dan bagaimana mengelola keuangan perusahaan. - Meningkatkan keterampilan berpikir analitis

Akuntansi perusahaan dagang melibatkan pemrosesan data, analisis, dan interpretasi informasi keuangan. Belajar akuntansi perusahaan dagang dapat membantu kita mengembangkan keterampilan berpikir analitis dan logis dalam menganalisis laporan keuangan dan membuat keputusan bisnis yang lebih baik. - Membantu dalam pengambilan keputusan

Informasi keuangan yang dihasilkan melalui akuntansi perusahaan dagang dapat digunakan dalam pengambilan keputusan bisnis. Informasi ini membantu dalam mengevaluasi kinerja bisnis, mengidentifikasi peluang dan risiko, dan merumuskan strategi bisnis yang efektif.

Kekurangan belajar akuntansi perusahaan dagang?

Belajar akuntansi perusahaan dagang juga memiliki beberapa kekurangan, antara lain:

- Membutuhkan pemahaman yang mendalam

Akuntansi perusahaan dagang melibatkan konsep-konsep dan prinsip akuntansi yang kompleks. Belajar akuntansi perusahaan dagang membutuhkan pemahaman yang mendalam tentang prinsip-prinsip akuntansi, peraturan akuntansi, dan metode pengukuran keuangan. - Memerlukan waktu dan dedikasi

Belajar akuntansi perusahaan dagang tidaklah mudah dan memerlukan waktu serta dedikasi yang cukup. Kita perlu menghabiskan waktu untuk memahami konsep-konsep akuntansi, melakukan latihan, dan menganalisis laporan keuangan. - Kesalahan dapat berdampak besar

Kesalahan dalam melakukan pencatatan atau pelaporan keuangan dalam akuntansi perusahaan dagang dapat berdampak besar pada keuangan perusahaan. Kesalahan yang tidak diketahui atau tidak segera diperbaiki dapat menyebabkan kerugian finansial dan masalah hukum bagi perusahaan.

Cara belajar akuntansi perusahaan dagang?

Ada beberapa cara yang dapat dilakukan dalam belajar akuntansi perusahaan dagang, di antaranya:

- Mengikuti kursus atau pelatihan

Salah satu cara yang efektif untuk belajar akuntansi perusahaan dagang adalah dengan mengikuti kursus atau pelatihan yang diselenggarakan oleh lembaga atau institusi terpercaya. Kursus atau pelatihan ini dapat memberikan pemahaman yang mendalam tentang konsep-konsep akuntansi dan praktik akuntansi perusahaan dagang. - Membaca buku dan sumber