Pentingnya Memahami Biaya Overhead Pabrik dalam Perusahaan Percetakan

Apa itu Biaya Overhead Pabrik?

Biaya overhead pabrik merupakan salah satu komponen biaya yang harus dipertimbangkan dalam perusahaan percetakan. Biaya ini mencakup semua biaya yang terkait dengan pengeluaran yang tidak dapat langsung dikaitkan dengan produk atau jasa yang dihasilkan. Dalam industri percetakan, biaya overhead pabrik meliputi biaya-biaya yang terkait dengan operasional pabrik seperti biaya listrik, biaya mesin dan peralatan, biaya bahan baku, biaya tenaga kerja tidak langsung, dan berbagai biaya lainnya.

Contoh Soal dan Jawaban Anggaran Biaya Overhead Pabrik dalam Konteks Dikdasmen

Apa itu Anggaran Biaya Overhead Pabrik?

Anggaran biaya overhead pabrik merujuk pada perencanaan dan estimasi biaya yang terkait dengan operasional pabrik dalam suatu perusahaan dikdasmen. Dalam menyusun anggaran tersebut, perlu diperhatikan berbagai faktor yang mempengaruhi biaya overhead pabrik seperti jumlah produksi, standar kualitas, dan kebutuhan bahan baku.

Jenis, Contoh, dan Cara Menghitung Biaya Overhead Pabrik

Apa saja Jenis Biaya Overhead Pabrik?

Terdapat beberapa jenis biaya overhead pabrik yang umumnya ditemukan dalam perusahaan percetakan. Beberapa di antaranya meliputi:

- Biaya Listrik: Biaya untuk penggunaan listrik dalam operasional pabrik.

- Biaya Mesin dan Peralatan: Biaya perawatan, perbaikan, dan penggantian mesin dan peralatan yang digunakan dalam produksi.

- Biaya Bahan Baku: Biaya untuk pembelian dan penyimpanan bahan baku yang digunakan dalam produksi.

- Biaya Tenaga Kerja Tidak Langsung: Biaya untuk upah, tunjangan, dan insentif bagi tenaga kerja yang tidak langsung terlibat dalam proses produksi.

- Biaya Administrasi dan Umum: Biaya operasional administrasi dan manajemen yang terkait dengan operasional pabrik.

- Biaya Penyusutan: Biaya yang terkait dengan penyusutan nilai aset dan peralatan yang digunakan dalam produksi.

Contoh-contoh Biaya Overhead Pabrik

1. Biaya Listrik: Biaya pembayaran tagihan listrik bulanan untuk operasional pabrik.

2. Biaya Mesin dan Peralatan: Biaya perbaikan dan perawatan mesin cetak, mesin potong, dan peralatan lainnya.

3. Biaya Bahan Baku: Biaya pembelian kertas, tinta, dan bahan baku lainnya yang digunakan dalam produksi cetakan.

4. Biaya Tenaga Kerja Tidak Langsung: Biaya upah dan tunjangan untuk tenaga kerja yang bertugas di bagian administrasi, keuangan, dan manajemen pabrik.

5. Biaya Administrasi dan Umum: Biaya operasional untuk kantor administrasi, pemeliharaan, kebersihan, dan keamanan pabrik.

6. Biaya Penyusutan: Biaya pengurangan nilai aset seperti mesin cetak yang telah digunakan dalam produksi selama beberapa tahun.

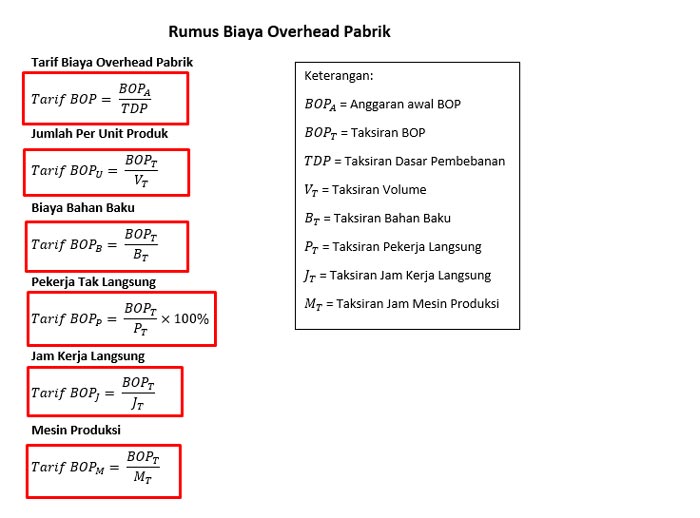

Bagaimana Cara Menghitung Biaya Overhead Pabrik?

Untuk menghitung biaya overhead pabrik, dapat dilakukan dengan menggunakan metode yang disebut dengan metode alokasi atau metode pembebanan. Metode ini melibatkan alokasi biaya overhead pabrik ke produk-produk yang dihasilkan oleh pabrik. Berikut adalah langkah-langkah dalam menghitung biaya overhead pabrik:

- Identifikasi Jenis-jenis Biaya Overhead Pabrik: Langkah pertama dalam menghitung biaya overhead pabrik adalah mengidentifikasi semua jenis biaya yang termasuk dalam kategori biaya overhead pabrik perusahaan.

- Hitung Total Biaya Overhead Pabrik: Jumlahkan semua biaya overhead pabrik yang telah diidentifikasi pada langkah sebelumnya untuk mendapatkan total biaya overhead pabrik.

- Hitung Standar Kualitas: Tentukan standar kualitas untuk produk-produk yang dihasilkan oleh pabrik.

- Hitung Jumlah Produksi: Tentukan jumlah produksi yang dihasilkan oleh pabrik dalam periode waktu tertentu.

- Alokasi Biaya Overhead Pabrik: Hitung alokasi biaya overhead pabrik dengan menggunakan rumus tertentu sesuai dengan metode alokasi yang digunakan.

- Hitung Biaya Overhead Pabrik per Unit Produk: Dengan menggunakan alokasi biaya overhead pabrik yang telah dihitung pada langkah sebelumnya, hitung biaya overhead pabrik per unit produk dengan membagi jumlah alokasi biaya overhead pabrik dengan jumlah produksi.

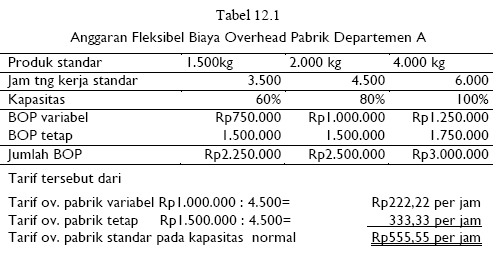

Biaya Overhead Pabrik Standar dalam Akuntansi

Apa itu Biaya Overhead Pabrik Standar?

Biaya overhead pabrik standar mengacu pada perkiraan biaya overhead pabrik yang dihitung dengan menggunakan standar tertentu. Standar ini dapat berupa rasio persentase tertentu dari biaya langsung atau biaya overhead tetap yang telah ditetapkan sebelumnya. Dalam akuntansi, biaya overhead pabrik standar digunakan sebagai alat untuk membandingkan kinerja aktual dengan kinerja yang diharapkan dalam hal biaya overhead pabrik.

Kesimpulan

Biaya overhead pabrik merupakan komponen penting yang harus dipahami dalam perusahaan percetakan. Dalam konteks dikdasmen, perencanaan anggaran biaya overhead pabrik memainkan peran yang vital dalam menjaga keberlanjutan operasional pabrik. Jenis-jenis biaya overhead pabrik meliputi biaya listrik, biaya mesin dan peralatan, biaya bahan baku, biaya tenaga kerja tidak langsung, biaya administrasi dan umum, serta biaya penyusutan. Untuk menghitung biaya overhead pabrik, dapat dilakukan dengan menggunakan metode alokasi atau metode pembebanan. Sedangkan dalam akuntansi, biaya overhead pabrik standar digunakan sebagai pengukur kinerja dan pembanding dengan kinerja yang diharapkan.