Biaya Overhead Pabrik adalah istilah yang sering digunakan dalam dunia industri. Biaya overhead merujuk pada biaya-biaya tambahan yang tidak langsung terkait dengan produksi suatu barang atau jasa. Biaya overhead pabrik ini merupakan biaya-biaya yang timbul di bagian pabrik atau produksi dalam perusahaan.

Jenis-Jenis Biaya Overhead Pabrik

Ada beberapa jenis biaya overhead pabrik yang umumnya ditemukan dalam suatu perusahaan. Beberapa di antaranya adalah sebagai berikut:

1. Biaya Penyusutan

Biaya penyusutan adalah biaya yang timbul akibat penggunaan dan penurunan nilai aset tetap yang dimiliki oleh perusahaan. Aset tetap seperti mesin-mesin, bangunan, dan perlengkapan produksi memiliki umur ekonomis tertentu. Dalam jangka waktu tersebut, nilai aset tersebut akan mengalami penurunan karena penggunaan dan perubahan nilai pasar. Biaya penyusutan ini kemudian ditanggung oleh perusahaan sebagai bagian dari biaya produksi.

2. Biaya Listrik dan Air

Biaya listrik dan air merupakan biaya overhead pabrik yang timbul akibat penggunaan listrik dan air dalam proses produksi. Dalam suatu pabrik, penggunaan listrik dan air sangat penting untuk menjalankan mesin-mesin produksi, menerangi ruangan produksi, dan memenuhi kebutuhan lainnya. Oleh karena itu, biaya listrik dan air ini dianggap sebagai bagian dari biaya overhead pabrik.

3. Biaya Gaji Karyawan Pabrik

Biaya gaji karyawan pabrik merupakan biaya yang timbul akibat pembayaran gaji kepada karyawan yang bekerja di pabrik atau departemen produksi perusahaan. Karyawan pabrik ini biasanya terdiri dari operator mesin, pekerja produksi, dan staff pendukung lainnya. Gaji karyawan pabrik ini dianggap sebagai bagian dari biaya overhead pabrik karena mereka tidak terlibat langsung dalam produksi barang atau jasa.

4. Biaya Maintenance dan Perbaikan

Biaya maintenance dan perbaikan merupakan biaya yang timbul akibat pemeliharaan dan perbaikan mesin-mesin produksi yang digunakan dalam pabrik. Mesin-mesin produksi tersebut harus terus dijaga dan diperbaiki agar tetap berfungsi dengan baik. Biaya maintenance dan perbaikan ini kemudian ditanggung oleh perusahaan sebagai bagian dari biaya overhead pabrik.

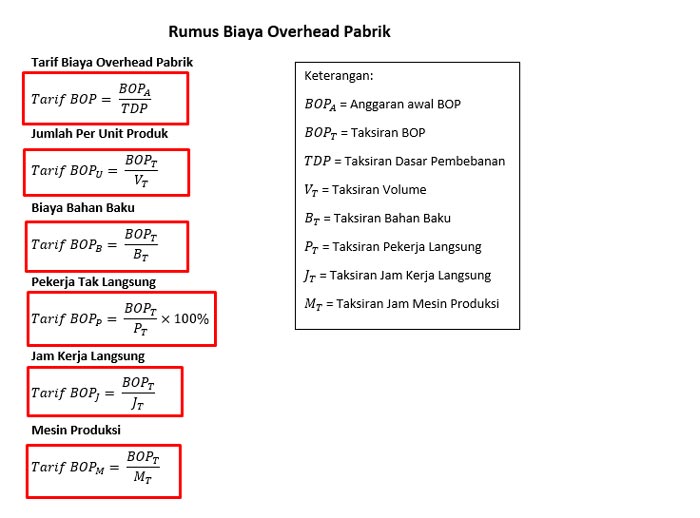

Cara Menghitung Biaya Overhead Pabrik

Untuk menghitung biaya overhead pabrik, ada beberapa metode yang dapat digunakan. Salah satu metode yang umum digunakan adalah metode perhitungan biaya overhead berdasarkan jam kerja atau jam mesin. Metode ini melibatkan penghitungan biaya overhead berdasarkan jam kerja karyawan atau jam mesin yang digunakan dalam proses produksi.

Rumus umum untuk menghitung biaya overhead pabrik adalah sebagai berikut:

Biaya Overhead Pabrik = Total Biaya Overhead / Total Jam Kerja atau Total Jam Mesin

Dalam rumus tersebut, total biaya overhead adalah jumlah dari semua biaya overhead pabrik seperti biaya penyusutan, biaya listrik dan air, biaya gaji karyawan pabrik, biaya maintenance dan perbaikan, dan biaya overhead lainnya. Sedangkan total jam kerja atau total jam mesin adalah jumlah jam kerja karyawan atau jam mesin yang digunakan dalam proses produksi.

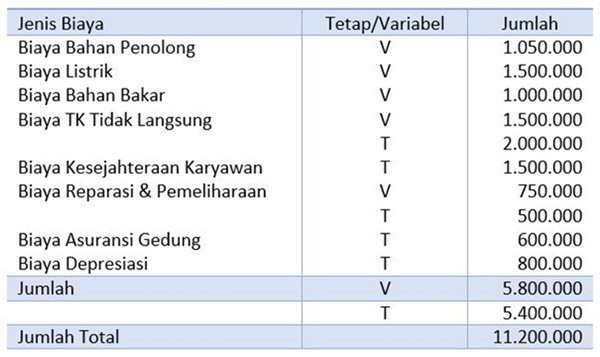

Contoh Soal Dan Jawaban Anggaran Biaya Overhead Pabrik Dikdasmen

Anggaran biaya overhead pabrik merupakan langkah awal dalam menghitung biaya overhead pabrik. Dalam anggaran ini, kita akan mencatat dan mengestimasi semua biaya overhead yang diperlukan dalam proses produksi. Berikut ini adalah contoh soal dan jawaban anggaran biaya overhead pabrik dikdasmen:

Soal:

- Biaya penyusutan pabrik sebesar Rp 10.000.000,-

- Biaya listrik dan air pabrik sebesar Rp 5.000.000,-

- Biaya gaji karyawan pabrik sebesar Rp 15.000.000,-

- Biaya maintenance dan perbaikan pabrik sebesar Rp 4.000.000,-

Jawaban:

Total biaya overhead pabrik = Rp 10.000.000 + Rp 5.000.000 + Rp 15.000.000 + Rp 4.000.000 = Rp 34.000.000,-

Contoh Biaya Overhead Pabrik Dalam Perusahaan Percetakan – Set Kantor

Perusahaan percetakan Set Kantor merupakan salah satu perusahaan yang memiliki biaya overhead pabrik dalam operasionalnya. Berikut ini adalah contoh biaya overhead pabrik yang mungkin ditemukan dalam perusahaan percetakan Set Kantor:

1. Biaya Bahan Baku

Biaya bahan baku merupakan biaya yang timbul akibat pembelian bahan baku yang digunakan dalam proses produksi. Pada perusahaan percetakan, biaya bahan baku ini meliputi pembelian kertas, tinta, bahan cetak lainnya, dan bahan pembungkus. Biaya bahan baku ini dianggap sebagai bagian dari biaya overhead pabrik karena mereka tidak terlibat langsung dalam proses produksi.

2. Biaya Pemeliharaan Mesin Cetak

Biaya pemeliharaan mesin cetak adalah biaya yang timbul akibat pemeliharaan dan perbaikan mesin cetak yang digunakan dalam proses percetakan. Mesin cetak ini harus terus dijaga dan diperbaiki agar tetap berfungsi dengan baik. Biaya pemeliharaan mesin cetak ini kemudian ditanggung oleh perusahaan sebagai bagian dari biaya overhead pabrik.

3. Biaya Tenaga Kerja

Biaya tenaga kerja merupakan biaya yang timbul akibat pembayaran upah atau gaji kepada karyawan yang bekerja di bagian produksi perusahaan percetakan Set Kantor. Karyawan produksi ini biasanya terdiri dari operator mesin cetak, pekerja finishing, dan staff pendukung lainnya. Biaya tenaga kerja ini dianggap sebagai bagian dari biaya overhead pabrik karena mereka tidak terlibat langsung dalam proses produksi.

4. Biaya Overhead Lainnya

Selain biaya-biaya di atas, masih banyak biaya overhead lainnya yang mungkin ditemukan dalam perusahaan percetakan Set Kantor. Beberapa biaya overhead lainnya yang mungkin ada adalah biaya listrik, biaya air, biaya telepon, biaya perawatan gedung, biaya pajak, dan biaya administrasi lainnya. Semua biaya overhead ini kemudian dianggap sebagai bagian dari biaya overhead pabrik dalam perusahaan percetakan Set Kantor.

Kesimpulan

Biaya overhead pabrik merupakan biaya-biaya tambahan yang tidak langsung terkait dengan produksi suatu barang atau jasa. Biaya overhead pabrik ini dapat terdiri dari berbagai jenis biaya seperti biaya penyusutan, biaya listrik dan air, biaya gaji karyawan pabrik, biaya maintenance dan perbaikan, biaya bahan baku, biaya pemeliharaan mesin cetak, biaya tenaga kerja, dan biaya overhead lainnya.

Menghitung biaya overhead pabrik dapat dilakukan dengan menggunakan rumus umum yaitu total biaya overhead dibagi dengan total jam kerja atau total jam mesin. Selain itu, perusahaan-perusahaan dalam berbagai sektor seperti industri, percetakan, dan sektor lainnya juga memiliki biaya overhead pabrik dalam operasionalnya.