Peluang dan Sistem Tatakelola Industri Keuangan Syariah di Indonesia

APA ITU Industri Keuangan Syariah?

Industri keuangan syariah adalah bentuk industri keuangan yang mengoperasikan aktivitasnya berdasarkan prinsip-prinsip syariah. Prinsip-prinsip syariah meliputi larangan riba (bunga), maysir (spekulasi), gharar (ketidakpastian), dan haram (hal yang dilarang dalam agama Islam). Industri keuangan syariah bertujuan untuk menyediakan produk dan layanan keuangan yang sesuai dengan hukum Islam dan etika bisnis Islam.

SIAPA yang Terlibat dalam Industri Keuangan Syariah?

Industri keuangan syariah melibatkan berbagai pihak, antara lain:

- Bank Syariah: Merupakan lembaga keuangan yang mengoperasikan sistem perbankan berdasarkan prinsip-prinsip syariah.

- Asuransi Syariah: Merupakan perusahaan asuransi yang menawarkan produk asuransi berdasarkan prinsip-prinsip syariah.

- Pasar Modal Syariah: Merupakan pasar modal yang beroperasi berdasarkan prinsip-prinsip syariah.

- Keuangan Mikro Syariah: Merupakan lembaga keuangan yang menyediakan layanan keuangan mikro berdasarkan prinsip-prinsip syariah.

KAPAN Industri Keuangan Syariah Mulai Berkembang di Indonesia?

Industri keuangan syariah mulai berkembang di Indonesia sejak diluncurkannya Undang-Undang Perbankan Syariah pada tahun 1992. Undang-Undang ini memberikan landasan hukum bagi perkembangan industri keuangan syariah di Indonesia. Setelah itu, berbagai bank syariah, asuransi syariah, pasar modal syariah, dan lembaga keuangan mikro syariah mulai bermunculan dan berkembang di Indonesia.

DIMANA Industri Keuangan Syariah Beroperasi?

Industri keuangan syariah beroperasi di seluruh Indonesia. Terdapat berbagai bank syariah, asuransi syariah, pasar modal syariah, dan lembaga keuangan mikro syariah yang tersebar di berbagai daerah di Indonesia. Beberapa bank syariah terkemuka di Indonesia antara lain Bank Syariah Mandiri, Bank Muamalat Indonesia, dan Bank Negara Indonesia Syariah.

BAGAIMANA Tatakelola Industri Keuangan Syariah di Indonesia?

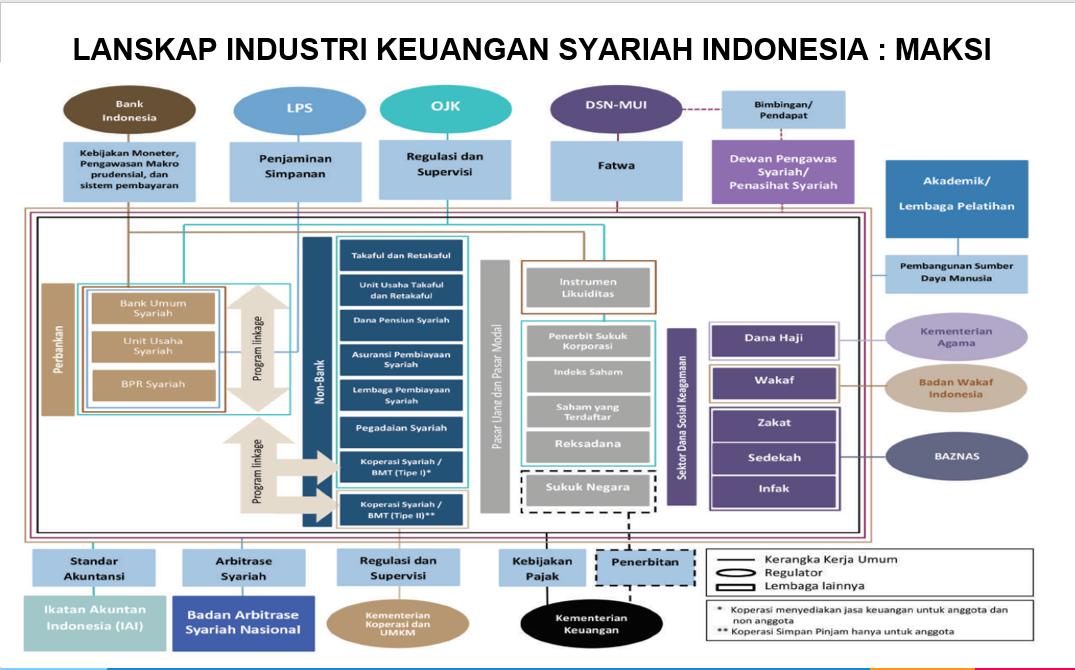

Tatakelola industri keuangan syariah di Indonesia diselenggarakan oleh berbagai lembaga yang terkait. Ada beberapa hal penting yang perlu diperhatikan dalam tatakelola industri keuangan syariah di Indonesia, antara lain:

- Pengaturan dan Regulasi: Industri keuangan syariah di Indonesia diatur dan diawasi oleh beberapa lembaga, antara lain Otoritas Jasa Keuangan (OJK) dan Dewan Syariah Nasional (DSN). OJK bertanggung jawab dalam mengawasi bank syariah, asuransi syariah, pasar modal syariah, dan lembaga keuangan mikro syariah, sedangkan DSN bertugas memberikan fatwa dan panduan prinsip-prinsip syariah.

- Produk dan Layanan: Industri keuangan syariah menyediakan berbagai produk dan layanan keuangan yang sesuai dengan prinsip-prinsip syariah. Produk dan layanan tersebut meliputi pembiayaan (termasuk pembiayaan rumah, kendaraan, dan modal usaha), tabungan, investasi, asuransi, dan lain sebagainya.

- Pendidikan dan Penyuluhan: Untuk meningkatkan pemahaman masyarakat mengenai industri keuangan syariah, penyuluhan dan pendidikan mengenai prinsip-prinsip syariah dan produk keuangan syariah perlu dilakukan secara teratur. Hal ini bertujuan agar masyarakat dapat memanfaatkan layanan keuangan syariah dengan baik.

- Etika Bisnis dan Tanggung Jawab Sosial: Industri keuangan syariah juga menerapkan prinsip-prinsip etika bisnis Islam dan memiliki tanggung jawab sosial terhadap masyarakat. Hal ini tercermin dalam praktik keuangan syariah yang memberikan keuntungan bagi masyarakat secara adil dan menghindari praktik spekulatif yang merugikan.

APA CARA Mendapatkan Layanan Keuangan Syariah di Indonesia?

Untuk mendapatkan layanan keuangan syariah di Indonesia, ada beberapa langkah yang dapat dilakukan, antara lain:

- Menghubungi Bank Syariah Terdekat: Langkah pertama adalah menghubungi bank syariah terdekat di area tempat tinggal. Bank syariah akan memberikan informasi mengenai produk dan layanan keuangan syariah yang tersedia.

- Melakukan Pendafaran: Setelah memilih produk atau layanan yang diinginkan, langkah selanjutnya adalah melakukan pendaftaran. Proses pendaftaran dapat dilakukan secara online atau datang langsung ke kantor bank syariah.

- Melengkapi Persyaratan: Setelah melakukan pendaftaran, calon nasabah perlu melengkapi persyaratan yang diminta oleh bank syariah. Persyaratan yang umumnya dibutuhkan antara lain fotocopy KTP, NPWP, dan dokumen pendukung lainnya sesuai dengan jenis produk atau layanan yang akan digunakan.

- Menabung atau Berinvestasi: Setelah persyaratan terpenuhi, nasabah dapat melakukan penyetoran dana untuk menabung atau berinvestasi sesuai dengan produk atau layanan yang dipilih. Nasabah juga dapat mengatur jumlah dan frekuensi penyetoran sesuai dengan kebutuhan dan kemampuan finansial.

KESEMPULAN

Industri keuangan syariah merupakan industri keuangan yang beroperasi berdasarkan prinsip-prinsip syariah. Di Indonesia, industri keuangan syariah telah berkembang pesat sejak diberlakukannya Undang-Undang Perbankan Syariah pada tahun 1992. Industri keuangan syariah melibatkan berbagai lembaga, seperti bank syariah, asuransi syariah, pasar modal syariah, dan lembaga keuangan mikro syariah.

Tatakelola industri keuangan syariah di Indonesia dilakukan oleh berbagai lembaga terkait, seperti Otoritas Jasa Keuangan (OJK) dan Dewan Syariah Nasional (DSN). Industri keuangan syariah menyediakan berbagai produk dan layanan keuangan yang sesuai dengan prinsip-prinsip syariah, dan terdapat berbagai bank syariah, asuransi syariah, pasar modal syariah, dan lembaga keuangan mikro syariah di Indonesia.

Untuk mendapatkan layanan keuangan syariah di Indonesia, langkah-langkah yang perlu dilakukan antara lain menghubungi bank syariah terdekat, melakukan pendaftaran, melengkapi persyaratan, dan menabung atau berinvestasi sesuai dengan produk atau layanan yang dipilih.

Industri keuangan syariah memiliki peran penting dalam perekonomian Indonesia dengan menyediakan alternatif bagi masyarakat yang ingin menggunakan layanan keuangan yang sesuai dengan prinsip-prinsip syariah. Dengan adanya industri keuangan syariah, diharapkan masyarakat dapat memanfaatkan layanan keuangan dengan lebih baik dan sesuai dengan nilai dan prinsip yang mereka anut.

Pengelolaan Keuangan Kerjasama Dalam Instansi Pendidikan

APA ITU Pengelolaan Keuangan Kerjasama Dalam Instansi Pendidikan?

Pengelolaan keuangan kerjasama dalam instansi pendidikan merujuk pada proses pengaturan dan pengelolaan keuangan yang terkait dengan kerjasama antara instansi pendidikan dengan pihak eksternal, seperti perusahaan, lembaga pemerintah, atau lembaga donor. Kerjasama dalam hal ini meliputi berbagai kegiatan, seperti penyediaan dana, program pengembangan, dan pendanaan proyek khusus yang melibatkan pihak eksternal.

SIAPA yang Terlibat dalam Pengelolaan Keuangan Kerjasama Dalam Instansi Pendidikan?

Pengelolaan keuangan kerjasama dalam instansi pendidikan melibatkan beberapa pihak, yaitu:

- Pimpinan Sekolah / Kepala Sekolah: Bertanggung jawab dalam mengambil keputusan terkait kerjasama dalam instansi pendidikan dan pengelolaan keuangannya.

- Tim Manajemen Keuangan: Merupakan tim yang ditugaskan untuk mengelola keuangan kerjasama dalam instansi pendidikan, termasuk mengatur dan melaksanakan kegiatan pengelolaan dana kerjasama.

- Pihak Eksternal: Merupakan pihak-pihak yang melakukan kerjasama dengan instansi pendidikan, seperti perusahaan, lembaga pemerintah, atau lembaga donor yang memberikan dana atau sumber daya lainnya dalam kerangka kerjasama.

KAPAN Pengelolaan Keuangan Kerjasama Dalam Instansi Pendidikan Dilakukan?

Pengelolaan keuangan kerjasama dalam instansi pendidikan dilakukan sepanjang terdapat kerjasama dengan pihak eksternal yang melibatkan aspek keuangan. Pengelolaan keuangan kerjasama dapat dimulai sejak perencanaan kerjasama dilakukan hingga pelaksanaan dan pelaporan keuangan kerjasama.

DIMANA Pengelolaan Keuangan Kerjasama Dalam Instansi Pendidikan Dilakukan?

Pengelolaan keuangan kerjasama dalam instansi pendidikan dilakukan di berbagai bagian atau unit yang bertanggung jawab terkait dengan pengelolaan keuangan, seperti bagian keuangan atau unit kerjasama dan hubungan masyarakat. Pengelolaan keuangan kerjasama juga terkait dengan kerjasama yang dilakukan di luar instansi pendidikan, baik di dalam maupun di luar negeri.

BAGAIMANA Tatakelola Pengelolaan Keuangan Kerjasama Dalam Instansi Pendidikan?

Tatakelola pengelolaan keuangan kerjasama dalam instansi pendidikan melibatkan beberapa tahapan, antara lain:

- Perencanaan Kerjasama: Tahapan ini meliputi pemilihan pihak eksternal yang akan dilibatkan, penyusunan proposal kerjasama, dan perencanaan anggaran yang terkait dengan kerjasama.

- Negosiasi dan Penandatanganan Perjanjian Kerjasama: Setelah perencanaan kerjasama selesai, pihak instansi pendidikan dan pihak eksternal melakukan negosiasi dan penandatanganan perjanjian kerjasama yang mencakup aspek keuangan.

- Pelaksanaan Kerjasama: Setelah perjanjian kerjasama ditandatangani, instansi pendidikan melaksanakan kegiatan yang terkait dengan kerjasama, termasuk pengelolaan dana dan sumber daya yang diterima dari pihak eksternal.

- Monitoring dan Evaluasi: Tahapan ini melibatkan pemantauan dan evaluasi terhadap pelaksanaan kerjasama, termasuk penggunaan dana kerjasama dan pencapaian tujuan kerjasama yang telah ditetapkan.

- Pelaporan Keuangan: Pada tahapan ini, instansi pendidikan melakukan pelaporan keuangan terkait dengan kerjasama kepada pihak eksternal dan pihak terkait internal, seperti pihak sekolah, tim manajemen keuangan, atau lembaga pengawas.

APA CARA Mengelola Keuangan Kerjasama Dalam Instansi Pendidikan?

Untuk mengelola keuangan kerjasama dalam instansi pendidikan, ada beberapa cara yang dapat dilakukan, antara lain:

- Menyusun Rencana Anggaran: Salah satu langkah penting dalam mengelola keuangan kerjasama adalah dengan menyusun rencana anggaran yang jelas dan terarah. Rencana anggaran harus mencakup semua aspek keuangan yang terkait dengan kerjasama, termasuk pembiayaan proyek, bantuan dana, atau kontribusi sumber daya lainnya dari pihak eksternal.

- Memonitor Dana Kerjasama: Selama pelaksanaan kerjasama, penting untuk memonitor penggunaan dana kerjasama dengan cermat. Hal ini meliputi pemantauan pembayaran dan penerimaan dana kerjasama, penggunaan dana sesuai dengan anggaran yang telah disepakati, dan pencatatan transaksi keuangan yang terkait dengan kerjasama.

- Melakukan Pelaporan Keuangan: Pelaporan keuangan merupakan tahapan penting dalam pengelolaan keuangan kerjasama. Pelaporan keuangan harus dilakukan secara berkala dan akurat, sesuai dengan standar pelaporan yang berlaku. Pelaporan keuangan juga harus mencakup semua transaksi keuangan yang terkait dengan kerjasama.

- Melakukan Audit Keuangan: Audit keuangan dapat dilakukan secara rutin atau ketika diperlukan untuk memastikan keberlanjutan pengelolaan keuangan yang baik dalam kerangka kerjasama. Audit dilakukan oleh pihak eksternal atau internal yang memiliki keahlian dan kompetensi dalam bidang audit keuangan.

- Mengimplementasikan Sistem dan Prosedur Pengelolaan Keuangan yang Tepat: Untuk mempermudah pengelolaan keuangan kerjasama, instansi pendidikan dapat mengimplementasikan sistem dan prosedur pengelolaan keuangan