Bentuk Persamaan Dasar Akuntansi

Persamaan Dasar Akuntansi merupakan salah satu konsep fundamental dalam bidang akuntansi. Konsep ini menggambarkan hubungan antara aset, kewajiban, dan modal perusahaan. Dalam persamaan dasar ini, terdapat tiga elemen utama, yaitu aset, kewajiban, dan modal. Setiap transaksi yang terjadi dalam suatu perusahaan dapat dijelaskan menggunakan persamaan dasar akuntansi ini.

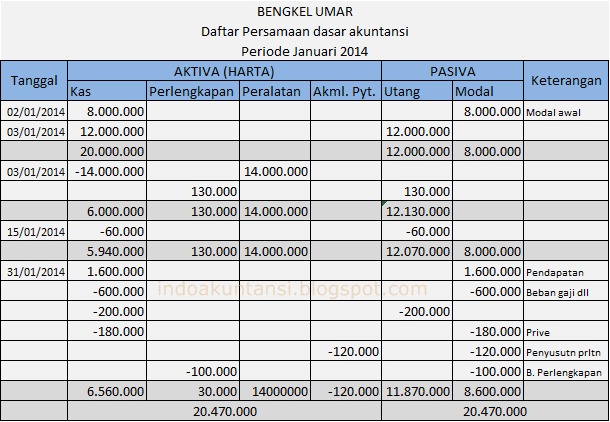

Bentuk Persamaan Dasar Akuntansi (BPA) biasanya ditampilkan dalam tabel seperti gambar di atas. Tabel BPA ini terdiri dari dua bagian utama, yaitu sisi kiri dan sisi kanan. Pada sisi kiri terdapat aset dan modal, sedangkan pada sisi kanan terdapat kewajiban.

Apa itu Persamaan Dasar Akuntansi?

Persamaan Dasar Akuntansi (PDA) adalah konsep akuntansi yang menjelaskan hubungan antara aset, kewajiban, dan modal dalam suatu perusahaan. PDA digunakan untuk merangkum seluruh transaksi yang terjadi dalam sebuah perusahaan agar dapat memberikan informasi yang akurat mengenai keuangan perusahaan. Dalam PDA, setiap transaksi dapat dijelaskan dengan persamaan dasar:

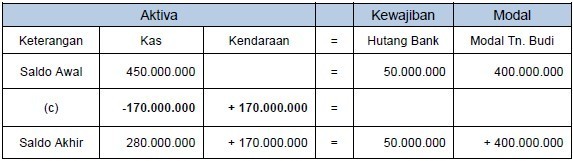

Aset = Kewajiban + Modal

Konsep PDA ini sangat penting dalam akuntansi karena memberikan dasar pemahaman yang kokoh mengenai struktur keuangan sebuah perusahaan. Dengan memahami PDA, kita dapat menganalisis dan menginterpretasikan laporan keuangan perusahaan dengan lebih baik.

Keuntungan Menggunakan Persamaan Dasar Akuntansi

Ada beberapa keuntungan dalam menggunakan Persamaan Dasar Akuntansi dalam pengelolaan keuangan perusahaan, antara lain:

1. Menggambarkan Struktur Keuangan Perusahaan

Dengan menggunakan Persamaan Dasar Akuntansi, kita dapat melihat secara jelas struktur keuangan sebuah perusahaan, yaitu aset, kewajiban, dan modal. Hal ini sangat penting dalam pengambilan keputusan keuangan, karena kita dapat mengetahui sejauh mana perusahaan memiliki kecukupan aset dan kewajiban yang seimbang.

2. Memudahkan Pencatatan dan Analisis Transaksi

Dalam PDA, setiap transaksi dapat dijelaskan dengan persamaan dasar. Hal ini memudahkan proses pencatatan transaksi dalam buku besar dan laporan keuangan perusahaan. Selain itu, PDA juga memudahkan proses analisis transaksi, karena kita dapat melihat perubahan jumlah aset, kewajiban, dan modal akibat setiap transaksi yang terjadi.

3. Menjaga Keseimbangan Keuangan Perusahaan

Salah satu tujuan utama PDA adalah menjaga keseimbangan keuangan perusahaan. Dalam persamaan dasar, jumlah aset harus selalu sama dengan jumlah kewajiban dan modal. Dengan memantau keseimbangan ini, perusahaan dapat menghindari terjadinya ketidakseimbangan yang dapat berdampak negatif pada keuangan perusahaan.

4. Menghindari Kesalahan dalam Pencatatan Keuangan

Dengan menggunakan PDA, perusahaan dapat menghindari kesalahan dalam pencatatan keuangan. Sebelum mencatat sebuah transaksi, perusahaan dapat melakukan pengecekan apakah persamaan dasar terpenuhi. Jika persamaan dasar tidak terpenuhi, maka ada kemungkinan kesalahan dalam pencatatan transaksi.

5. Memudahkan Analisis Laporan Keuangan

Analisis laporan keuangan merupakan salah satu langkah penting dalam mengelola keuangan perusahaan. Dengan memahami PDA, kita dapat menganalisis laporan keuangan dengan lebih baik. PDA memberikan kerangka kerja yang jelas dalam menganalisis perubahan aset, kewajiban, dan modal perusahaan dari periode ke periode.

Kekurangan Persamaan Dasar Akuntansi

Meskipun Persamaan Dasar Akuntansi memiliki banyak keuntungan, namun terdapat beberapa kekurangan yang perlu diperhatikan, antara lain:

1. Tidak Membahas Transaksi Detail

PDA hanya merangkum seluruh transaksi yang terjadi dalam perusahaan menjadi satu persamaan dasar. Hal ini membuat PDA tidak membahas transaksi secara detail. Jika kita ingin mengetahui informasi lebih detail mengenai suatu transaksi, maka kita perlu melihat laporan keuangan yang lebih rinci.

2. Tidak Memperhitungkan Nilai Waktu

Dalam PDA, aset, kewajiban, dan modal dianggap memiliki nilai yang tetap. Hal ini tidak memperhitungkan nilai waktu dari aset, kewajiban, dan modal yang dapat berubah seiring berjalannya waktu. Untuk memperhitungkan nilai waktu, kita perlu menggunakan metode lain, seperti discounted cash flow.

3. Tidak Membahas Komponen Pendapatan dan Biaya

PDA tidak membahas komponen pendapatan dan biaya dalam struktur keuangan perusahaan. Hal ini membuat PDA tidak memberikan informasi mengenai sumber pendapatan dan pengeluaran perusahaan. Untuk mempelajari lebih lanjut mengenai pendapatan dan biaya, kita perlu melihat laporan laba rugi perusahaan.

4. Tidak Membahas Pengaruh Eksternal

PDA tidak membahas pengaruh eksternal terhadap struktur keuangan perusahaan, seperti perubahan kebijakan pemerintah atau fluktuasi nilai tukar. Hal ini membuat PDA tidak memberikan informasi mengenai faktor eksternal yang dapat mempengaruhi keuangan perusahaan. Untuk mempelajari lebih lanjut mengenai faktor eksternal, kita perlu melihat analisis risiko perusahaan.

Cara Menggunakan Persamaan Dasar Akuntansi

Untuk menggunakan Persamaan Dasar Akuntansi, ada beberapa langkah yang perlu diikuti, antara lain:

1. Menyusun Daftar Aset

Langkah pertama dalam menggunakan PDA adalah menyusun daftar aset perusahaan. Aset dapat berupa uang tunai, piutang, persediaan, dan aset tetap. Setiap aset perlu dicatat dengan nilai yang sesuai.

2. Menyusun Daftar Kewajiban

Langkah berikutnya adalah menyusun daftar kewajiban perusahaan. Kewajiban dapat berupa hutang usaha, hutang bank, dan kewajiban lainnya. Setiap kewajiban perlu dicatat dengan nilai yang sesuai.

3. Menyusun Daftar Modal

Langkah selanjutnya adalah menyusun daftar modal perusahaan. Modal dapat berupa modal pemilik atau modal dari pihak luar. Setiap modal perlu dicatat dengan nilai yang sesuai.

4. Melakukan Pencatatan Transaksi

Setelah daftar aset, kewajiban, dan modal terbentuk, langkah berikutnya adalah mencatat setiap transaksi yang terjadi dalam perusahaan. Setiap transaksi perlu dicatat dengan nilai yang sesuai dan diklasifikasikan ke dalam aset, kewajiban, atau modal yang tepat.

5. Menyusun Laporan Keuangan

Setelah transaksi tercatat dengan baik, langkah terakhir adalah menyusun laporan keuangan perusahaan. Laporan keuangan dapat berupa neraca, laporan laba rugi, dan laporan arus kas. Dalam laporan keuangan, setiap aset, kewajiban, dan modal perlu dijelaskan dengan menggunakan persamaan dasar akuntansi.

Contoh Persamaan Dasar Akuntansi

Untuk lebih memahami penggunaan Persamaan Dasar Akuntansi, berikut adalah contoh penerapannya:

Data Transaksi:

– Perusahaan membeli barang seharga Rp10.000.000 dengan membayar tunai.

– Perusahaan menjual barang seharga Rp8.000.000 dengan pembayaran tunai.

1. Menyusun Daftar Aset:

Barang = Rp10.000.000

2. Menyusun Daftar Kewajiban:

Tidak ada kewajiban dalam contoh ini.

3. Menyusun Daftar Modal:

Modal Pemilik = Rp0

4. Melakukan Pencatatan Transaksi:

Transaksi 1:

Debit: Barang = Rp10.000.000

Kredit: Kas = Rp10.000.000

Transaksi 2:

Debit: Kas = Rp8.000.000

Kredit: Pendapatan = Rp8.000.000

5. Menyusun Laporan Keuangan:

Laporan Neraca:

Aset:

– Barang = Rp10.000.000

Kewajiban:

– Tidak ada kewajiban

Modal:

– Modal Pemilik = Rp0

Laporan Laba Rugi:

Pendapatan:

– Pendapatan = Rp8.000.000

Persamaan Dasar Akuntansi: Analisis, Pencatatan, Contoh

Persamaan Dasar Akuntansi (PDA) dapat digunakan untuk melakukan analisis terhadap keuangan perusahaan. Dengan memperhatikan perubahan jumlah aset, kewajiban, dan modal dari periode ke periode, kita dapat mengevaluasi kinerja keuangan perusahaan dan mengambil langkah-langkah yang tepat untuk meningkatkan efisiensi dan profitabilitas.

Proses analisis menggunakan PDA meliputi beberapa langkah, antara lain:

1. Mengidentifikasi Perubahan Aset, Kewajiban, dan Modal

Langkah pertama dalam analisis menggunakan PDA adalah mengidentifikasi perubahan jumlah aset, kewajiban, dan modal dari periode ke periode. Perubahan ini dapat dilihat dari laporan keuangan perusahaan, seperti neraca.

Contoh:

Tahun 1:

Aset = Rp10.000.000

Kewajiban = Rp0

Modal = Rp0

Tahun 2:

Aset = Rp15.000.000

Kewajiban = Rp2.000.000

Modal = Rp13.000.000

Dari data di atas, kita dapat melihat bahwa terjadi perubahan pada aset, kewajiban, dan modal dari tahun 1 ke tahun 2.

2. Menghitung Pertumbuhan Aset, Kewajiban, dan Modal

Setelah mengidentifikasi perubahan, langkah berikutnya adalah menghitung pertumbuhan jumlah aset, kewajiban, dan modal dari periode ke periode. Pertumbuhan ini dapat dihitung menggunakan rumus perubahan dalam persentase:

Pertumbuhan = (Nilai Akhir – Nilai Awal) / Nilai Awal x 100%

Contoh:

Pertumbuhan Aset = (Rp15.000.000 – Rp10.000.000) / Rp10.000.000 x 100% = 50%

Pertumbuhan Kewajiban = (Rp2.000.000 – Rp0) / Rp0 x 100% = Tidak dapat dihitung

Pertumbuhan Modal = (Rp13.000.000 – Rp0) / Rp0 x 100% = Tidak dapat dihitung

Dari data di atas, kita dapat melihat bahwa terjadi pertumbuhan aset sebesar 50% dari tahun 1 ke tahun 2. Namun, tidak dapat dihitung pertumbuhan kewajiban dan modal karena nilai awalnya adalah 0.

3. Menganalisis Faktor Penyebab Perubahan

Setelah menghitung pertumbuhan, langkah selanjutnya adalah menganalisis faktor penyebab perubahan tersebut. Apakah perubahan tersebut disebabkan oleh peningkatan penjualan, pengeluaran yang lebih tinggi, atau faktor lainnya. Dalam analisis ini, kita perlu melihat faktor-faktor yang mempengaruhi aset, kewajiban, dan modal perusahaan.

Contoh:

Penjualan meningkat = Penjualan produk atau jasa meningkat dari tahun 1 ke tahun 2.

Pengeluaran yang lebih tinggi = Biaya produksi atau pengeluaran lainnya meningkat dari tahun 1 ke tahun 2.

Faktor lainnya = Perubahan kebijakan perusahaan, perubahan dalam industri, atau perubahan dalam ekonomi nasional atau global.

4. Mengambil Tindakan yang Tepat

Setelah menganalisis faktor penyebab perubahan, langkah terakhir adalah mengambil tindakan yang tepat untuk mengatasi masalah atau memanfaatkan peluang yang teridentifikasi. Tindakan ini dapat berupa pengurangan biaya, peningkatan efisiensi operasional, peningkatan pemasaran, atau langkah lainnya yang sesuai dengan kebutuhan perusahaan.