Pemakai Informasi Akuntansi Internal dan Eksternal

Pemakai Informasi Akuntansi Internal dan Eksternal

Apa itu Pemakai Informasi Akuntansi Internal dan Eksternal :

Ketika berbicara tentang akuntansi, informasi yang dihasilkan tidak hanya digunakan oleh pihak intern perusahaan, namun juga oleh pihak eksternal yang berkepentingan dengan perusahaan tersebut. Pihak-pihak yang menggunakan informasi akuntansi ini dikenal sebagai pemakai informasi akuntansi internal dan eksternal.

Pemakai informasi akuntansi internal adalah orang atau organisasi yang berada di dalam perusahaan atau organisasi yang menghasilkan dan menggunakan informasi akuntansi untuk tujuan internal. Dalam hal ini, mereka biasanya terlibat dalam pengambilan keputusan, perencanaan, dan pengendalian internal.

Di sisi lain, pemakai informasi akuntansi eksternal adalah orang atau organisasi di luar perusahaan yang menggunakan informasi akuntansi untuk kepentingan mereka sendiri, seperti para investor, kreditur, pemerintah, dan lainnya. Mereka menggunakan informasi akuntansi ini untuk mengevaluasi kinerja keuangan perusahaan, mengambil keputusan investasi, atau melakukan audit.

Keuntungan Pemakai Informasi Akuntansi Internal dan Eksternal

Pemakai Informasi Akuntansi Internal dan Eksternal

Apa itu Pemakai Informasi Akuntansi Internal dan Eksternal :

Ketika berbicara tentang akuntansi, informasi yang dihasilkan tidak hanya digunakan oleh pihak intern perusahaan, namun juga oleh pihak eksternal yang berkepentingan dengan perusahaan tersebut. Pihak-pihak yang menggunakan informasi akuntansi ini dikenal sebagai pemakai informasi akuntansi internal dan eksternal.

Pemakai informasi akuntansi internal adalah orang atau organisasi yang berada di dalam perusahaan atau organisasi yang menghasilkan dan menggunakan informasi akuntansi untuk tujuan internal. Dalam hal ini, mereka biasanya terlibat dalam pengambilan keputusan, perencanaan, dan pengendalian internal.

Di sisi lain, pemakai informasi akuntansi eksternal adalah orang atau organisasi di luar perusahaan yang menggunakan informasi akuntansi untuk kepentingan mereka sendiri, seperti para investor, kreditur, pemerintah, dan lainnya. Mereka menggunakan informasi akuntansi ini untuk mengevaluasi kinerja keuangan perusahaan, mengambil keputusan investasi, atau melakukan audit.

Keuntungan menggunakan informasi akuntansi internal dan eksternal adalah:

- Mempermudah Pengambilan Keputusan: Informasi akuntansi membantu pemakai intern dan eksternal dalam mengambil keputusan yang tepat. Bagi pemakai internal, informasi akuntansi membantu dalam menentukan strategi bisnis, mengukur kinerja, dan mengidentifikasi masalah atau peluang. Sedangkan pemakai eksternal menggunakan informasi ini untuk mengevaluasi keuangan perusahaan sebelum memutuskan berinvestasi atau memberikan kredit.

- Meningkatkan Transparansi: Dengan adanya informasi akuntansi yang tersedia untuk pemakai internal dan eksternal, transparansi dalam operasi perusahaan dapat ditingkatkan. Hal ini dapat mengurangi risiko penyalahgunaan keuangan dan memperkuat kepercayaan pemegang saham, investor, dan pihak terkait lainnya. Transparansi juga memungkinkan pemakai internal untuk melakukan pengawasan dan pengendalian yang efektif terhadap kegiatan perusahaan.

- Meningkatkan Akurasi dan Keandalan Informasi: Informasi akuntansi yang disajikan dengan standar akuntansi yang baik dapat memberikan pemakai internal dan eksternal keyakinan bahwa informasi tersebut akurat dan andal. Oleh karena itu, informasi ini dapat digunakan sebagai dasar yang kuat untuk pengambilan keputusan yang baik.

- Memudahkan Komunikasi: Dengan menggunakan informasi akuntansi yang sama, baik pemakai internal maupun eksternal dapat dengan mudah berkomunikasi dan memahami situasi keuangan perusahaan. Informasi akuntansi yang jelas dan terstruktur memungkinkan pemakai untuk berbagi pemahaman yang sama tentang kinerja dan posisi keuangan perusahaan.

Pihak Pemakai Informasi Akuntansi Internal dan Eksternal

Apa itu Pihak Pemakai Informasi Akuntansi Internal dan Eksternal:

Pihak pemakai informasi akuntansi internal dan eksternal adalah orang atau organisasi yang menggunakan informasi akuntansi untuk tujuan mereka sendiri. Mereka dapat berperan sebagai pemakai internal, yang berada di dalam perusahaan atau organisasi yang menghasilkan dan menggunakan informasi akuntansi; atau sebagai pemakai eksternal, yang berada di luar perusahaan dan menggunakan informasi akuntansi untuk kepentingan mereka sendiri.

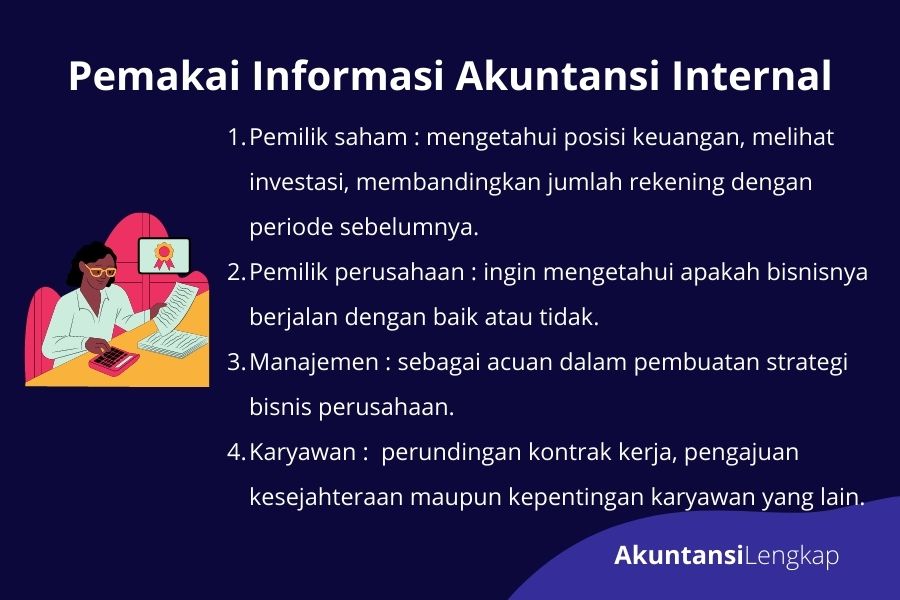

Pihak pemakai informasi akuntansi internal meliputi:

- Manajer dan Eksekutif: Manajer dan eksekutif menggunakan informasi akuntansi untuk pengambilan keputusan strategis dan pengendalian operasional perusahaan. Informasi ini membantu mereka dalam merencanakan dan mengelola kegiatan perusahaan sesuai dengan tujuan dan target yang telah ditetapkan.

- Karyawan dan Serikat Pekerja: Karyawan dan serikat pekerja menggunakan informasi akuntansi untuk memahami kondisi keuangan perusahaan, terutama dalam hal pembayaran gaji, tunjangan, dan hak-hak mereka sebagai pekerja. Informasi akuntansi juga dapat digunakan untuk mengevaluasi kinerja karyawan dan kelompok kerja tertentu.

- Dewan Direksi: Dewan direksi bertanggung jawab untuk mengawasi kegiatan perusahaan dan memastikan bahwa perusahaan melaksanakan praktik akuntansi yang baik. Informasi akuntansi membantu dewan direksi dalam melaksanakan tanggung jawab tersebut dan membuat keputusan strategis yang berkaitan dengan operasi perusahaan.

Pemakai Informasi Akuntansi Internal dan Eksternal

Apa itu Pemakai Informasi Akuntansi Internal dan Eksternal :

Ketika berbicara tentang akuntansi, informasi yang dihasilkan tidak hanya digunakan oleh pihak intern perusahaan, namun juga oleh pihak eksternal yang berkepentingan dengan perusahaan tersebut. Pihak-pihak yang menggunakan informasi akuntansi ini dikenal sebagai pemakai informasi akuntansi internal dan eksternal.

Pemakai informasi akuntansi internal adalah orang atau organisasi yang berada di dalam perusahaan atau organisasi yang menghasilkan dan menggunakan informasi akuntansi untuk tujuan internal. Dalam hal ini, mereka biasanya terlibat dalam pengambilan keputusan, perencanaan, dan pengendalian internal.

Di sisi lain, pemakai informasi akuntansi eksternal adalah orang atau organisasi di luar perusahaan yang menggunakan informasi akuntansi untuk kepentingan mereka sendiri, seperti para investor, kreditur, pemerintah, dan lainnya. Mereka menggunakan informasi akuntansi ini untuk mengevaluasi kinerja keuangan perusahaan, mengambil keputusan investasi, atau melakukan audit.

Keuntungan menggunakan informasi akuntansi internal dan eksternal adalah:

- Mempermudah Pengambilan Keputusan: Informasi akuntansi membantu pemakai intern dan eksternal dalam mengambil keputusan yang tepat. Bagi pemakai internal, informasi akuntansi membantu dalam menentukan strategi bisnis, mengukur kinerja, dan mengidentifikasi masalah atau peluang. Sedangkan pemakai eksternal menggunakan informasi ini untuk mengevaluasi keuangan perusahaan sebelum memutuskan berinvestasi atau memberikan kredit.

- Meningkatkan Transparansi: Dengan adanya informasi akuntansi yang tersedia untuk pemakai internal dan eksternal, transparansi dalam operasi perusahaan dapat ditingkatkan. Hal ini dapat mengurangi risiko penyalahgunaan keuangan dan memperkuat kepercayaan pemegang saham, investor, dan pihak terkait lainnya. Transparansi juga memungkinkan pemakai internal untuk melakukan pengawasan dan pengendalian yang efektif terhadap kegiatan perusahaan.

- Meningkatkan Akurasi dan Keandalan Informasi: Informasi akuntansi yang disajikan dengan standar akuntansi yang baik dapat memberikan pemakai internal dan eksternal keyakinan bahwa informasi tersebut akurat dan andal. Oleh karena itu, informasi ini dapat digunakan sebagai dasar yang kuat untuk pengambilan keputusan yang baik.

- Memudahkan Komunikasi: Dengan menggunakan informasi akuntansi yang sama, baik pemakai internal maupun eksternal dapat dengan mudah berkomunikasi dan memahami situasi keuangan perusahaan. Informasi akuntansi yang jelas dan terstruktur memungkinkan pemakai untuk berbagi pemahaman yang sama tentang kinerja dan posisi keuangan perusahaan.

Keuntungan menggunakan informasi akuntansi internal dan eksternal adalah:

- Mempermudah Pengambilan Keputusan: Informasi akuntansi membantu pemakai intern dan eksternal dalam mengambil keputusan yang tepat. Bagi pemakai internal, informasi akuntansi membantu dalam menentukan strategi bisnis, mengukur kinerja, dan mengidentifikasi masalah atau peluang. Sedangkan pemakai eksternal menggunakan informasi ini untuk mengevaluasi keuangan perusahaan sebelum memutuskan berinvestasi atau memberikan kredit.

- Meningkatkan Transparansi: Dengan adanya informasi akuntansi yang tersedia untuk pemakai internal dan eksternal, transparansi dalam operasi perusahaan dapat ditingkatkan. Hal ini dapat mengurangi risiko penyalahgunaan keuangan dan memperkuat kepercayaan pemegang saham, investor, dan pihak terkait lainnya. Transparansi juga memungkinkan pemakai internal untuk melakukan pengawasan dan pengendalian yang efektif terhadap kegiatan perusahaan.

- Meningkatkan Akurasi dan Keandalan Informasi: Informasi akuntansi yang disajikan dengan standar akuntansi yang baik dapat memberikan pemakai internal dan eksternal keyakinan bahwa informasi tersebut akurat dan andal. Oleh karena itu, informasi ini dapat digunakan sebagai dasar yang kuat untuk pengambilan keputusan yang baik.

- Memudahkan Komunikasi: Dengan menggunakan informasi akuntansi yang sama, baik pemakai internal maupun eksternal dapat dengan mudah berkomunikasi dan memahami situasi keuangan perusahaan. Informasi akuntansi yang jelas dan terstruktur memungkinkan pemakai untuk berbagi pemahaman yang sama tentang kinerja dan posisi keuangan perusahaan.

Kekurangan menggunakan informasi akuntansi internal dan eksternal adalah:

- Keterbatasan Data: Informasi akuntansi hanya mencerminkan aspek keuangan dari perusahaan. Hal ini dapat mengabaikan aspek non-keuangan yang juga penting dalam pengambilan keputusan, seperti reputasi merek, kepuasan pelanggan, atau faktor lingkungan. Oleh karena itu, penting untuk melihat informasi akuntansi sebagai salah satu sumber data dalam pengambilan keputusan, bukan satu-satunya.

- Tingkat Subjektivitas: Meskipun informasi akuntansi berusaha objektif, tetapi masih dapat terjadi subyektivitas dalam mengukur dan melaporkan data keuangan perusahaan. Hal ini terkait dengan kebijakan akuntansi yang diterapkan oleh perusahaan, yang dapat mempengaruhi pengukuran dan pelaporan kinerja keuangan perusahaan. Oleh karena itu, pemakai informasi harus waspada terhadap kebijakan akuntansi yang dapat mempengaruhi interpretasi data.

- Keterbatasan Waktu: Informasi akuntansi umumnya tersedia dengan jangka waktu tertentu, seperti laporan keuangan tahunan atau kuartalan. Hal ini dapat menjadi kendala bagi pemakai intern dan eksternal yang membutuhkan informasi secara real-time. Dalam hal ini, penggunaan sistem informasi akuntansi yang dikombinasikan dengan teknologi dapat membantu mengatasi keterbatasan ini dengan menyediakan informasi secara lebih cepat dan akurat.

- Biaya dan Kompleksitas: Mempertahankan sistem informasi akuntansi yang baik dan sesuai dengan standar akuntansi dapat memakan biaya yang tinggi. Selain itu, pemahaman dan implementasi standar akuntansi yang kompleks juga dapat menjadi tantangan bagi perusahaan. Oleh karena itu, perusahaan perlu mengalokasikan sumber daya yang memadai dan melibatkan tenaga ahli dalam akuntansi untuk memastikan kualitas dan keandalan informasi akuntansi yang dihasilkan.

Cara menggunakan informasi akuntansi internal dan eksternal:

Untuk memanfaatkan informasi akuntansi internal dan eksternal dengan baik, berikut adalah beberapa langkah yang dapat diikuti:

- Tentukan Tujuan Penggunaan Informasi: Sebelum menggunakan informasi akuntansi, penting untuk menentukan tujuan peng