Laporan Keuangan Nssp Siklus Akuntansi Sindy Bogoreducare – Gambaran

Apakah Anda pernah mendengar tentang laporan keuangan Nssp Siklus Akuntansi Sindy Bogoreducare? Di dalam artikel ini, kami akan memberikan gambaran lengkap tentang laporan keuangan Nssp Siklus Akuntansi Sindy Bogoreducare serta membahas apa itu, keuntungan dan kekurangannya, serta cara membuatnya.

Laporan Keuangan Nssp Siklus Akuntansi Sindy Bogoreducare adalah laporan keuangan yang dibuat oleh Sindy Bogoreducare, seorang akuntan yang ahli dalam bidang akuntansi. Laporan keuangan ini digunakan untuk memberikan gambaran tentang keuangan perusahaan dan dapat digunakan sebagai acuan untuk pengambilan keputusan bisnis.

Keuntungan dari menggunakan laporan keuangan Nssp Siklus Akuntansi Sindy Bogoreducare adalah bahwa laporan ini memberikan informasi yang lengkap dan terperinci tentang keuangan perusahaan. Dengan memiliki laporan keuangan yang lengkap, perusahaan dapat membuat analisis yang akurat tentang kondisi keuangan dan kinerja bisnisnya. Selain itu, laporan keuangan ini juga dapat digunakan sebagai alat komunikasi dengan pihak-pihak terkait seperti investor, bank, dan pemegang saham.

Selain itu, laporan keuangan Nssp Siklus Akuntansi Sindy Bogoreducare juga memiliki kekurangan. Salah satu kekurangan dari laporan keuangan ini adalah bahwa pembuatannya membutuhkan waktu dan biaya yang cukup besar. Terkadang, perusahaan juga mengalami kesulitan dalam mengumpulkan data yang diperlukan untuk membuat laporan keuangan ini.

Untuk membuat laporan keuangan Nssp Siklus Akuntansi Sindy Bogoreducare, ada beberapa cara yang dapat dilakukan. Pertama, perusahaan perlu mengumpulkan semua data keuangan yang diperlukan seperti transaksi, neraca, dan laporan laba rugi. Selanjutnya, data tersebut perlu diolah dan disusun menjadi laporan keuangan yang lengkap. Setelah itu, laporan keuangan perlu disusun dalam format yang sesuai dengan standar akuntansi yang berlaku.

AKUNTANSI DALAM PENGELOLAAN KEUANGAN BLUD (Part 1) – BLUD.co.id

Apakah Anda pernah mendengar tentang Akuntansi dalam Pengelolaan Keuangan BLUD (Badan Layanan Umum Daerah)? Pada bagian ini, kami akan membahas secara detail tentang hal tersebut. Kami akan mengulas apa itu Akuntansi dalam Pengelolaan Keuangan BLUD, keuntungan dan kekurangannya, serta cara-cara dalam pengelolaan keuangan BLUD.

Akuntansi dalam Pengelolaan Keuangan BLUD adalah suatu metode akuntansi yang digunakan dalam pengelolaan keuangan Badan Layanan Umum Daerah. BLUD sendiri adalah suatu perusahaan milik daerah yang bersifat mandiri dan berbadan hukum yang diharapkan dapat memberikan pelayanan yang lebih baik kepada masyarakat.

Keuntungan dari menggunakan Akuntansi dalam Pengelolaan Keuangan BLUD adalah bahwa sistem akuntansi ini dapat memberikan kontrol yang lebih baik dalam pengelolaan keuangan BLUD. Dengan menggunakan metode akuntansi yang tepat, perusahaan dapat mengelola keuangan dengan lebih efisien dan transparan. Selain itu, metode akuntansi ini juga dapat mendukung pengambilan keputusan yang lebih baik dengan memberikan informasi yang akurat tentang keuangan perusahaan.

Di sisi lain, Akuntansi dalam Pengelolaan Keuangan BLUD juga memiliki kekurangan. Salah satu kekurangan dari metode akuntansi ini adalah bahwa perusahaan memerlukan sumber daya yang cukup besar untuk mengimplementasikannya. Selain itu, perusahaan juga memerlukan tenaga ahli yang handal dalam bidang akuntansi untuk mengelola sistem akuntansi ini.

Untuk mengelola keuangan BLUD dengan baik, ada beberapa cara yang dapat dilakukan. Pertama, perusahaan perlu melakukan pengumpulan data keuangan yang lengkap dan akurat. Data tersebut perlu diolah dan disesuaikan dengan standar akuntansi yang berlaku. Selain itu, perusahaan juga perlu membuat laporan keuangan secara berkala untuk memantau kinerja keuangan perusahaan.

01 keterkaitan pbd lkpd

Di dalam dunia akuntansi, terdapat keterkaitan antara PBD (Penerimaan Barang dan Dana) dengan LKPD (Laporan Keuangan Pemerintah Daerah). Di dalam bagian ini, kami akan membahas persepsi tentang keterkaitan antara PBD dan LKPD serta menjelaskan apa itu, keuntungan dan kekurangan dari keterkaitan tersebut.

PBD (Penerimaan Barang dan Dana) adalah suatu proses pengelolaan dan pelaporan yang dilakukan oleh pemerintah daerah terkait dengan penerimaan barang dan dana dari berbagai sumber. Sementara itu, LKPD (Laporan Keuangan Pemerintah Daerah) adalah laporan keuangan yang disusun oleh pemerintah daerah untuk memberikan informasi tentang keuangan daerah kepada pihak yang berkepentingan.

Keuntungan dari memiliki keterkaitan antara PBD dan LKPD adalah bahwa laporan keuangan akan lebih akurat dan transparan. Dengan memiliki keterkaitan yang baik antara PBD dan LKPD, pemerintah daerah dapat memantau dan mengendalikan pengeluaran serta pendapatan dengan lebih efisien. Selain itu, laporan keuangan yang akurat juga dapat mendukung pengambilan keputusan yang lebih baik dalam manajemen keuangan pemerintah daerah.

Meskipun demikian, terdapat beberapa kekurangan dalam keterkaitan antara PBD dan LKPD. Salah satu kekurangan adalah bahwa proses pengumpulan dan pelaporan data memerlukan waktu dan sumber daya yang cukup besar. Selain itu, perusahaan juga perlu memastikan bahwa sistem akuntansi yang digunakan sesuai dengan standar akuntansi yang berlaku.

Untuk mencapai keterkaitan antara PBD dan LKPD yang baik, perusahaan perlu melakukan beberapa hal. Pertama, perusahaan perlu melakukan pengumpulan dan pengolahan data PBD dengan lebih baik, termasuk mencatat setiap kegiatan penerimaan barang dan dana secara lengkap dan akurat. Selain itu, perusahaan juga perlu menggunakan sistem akuntansi yang sesuai dengan standar akuntansi yang berlaku untuk menyusun LKPD.

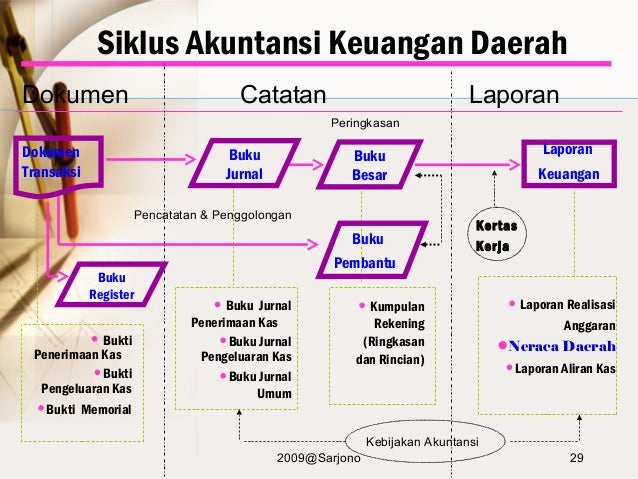

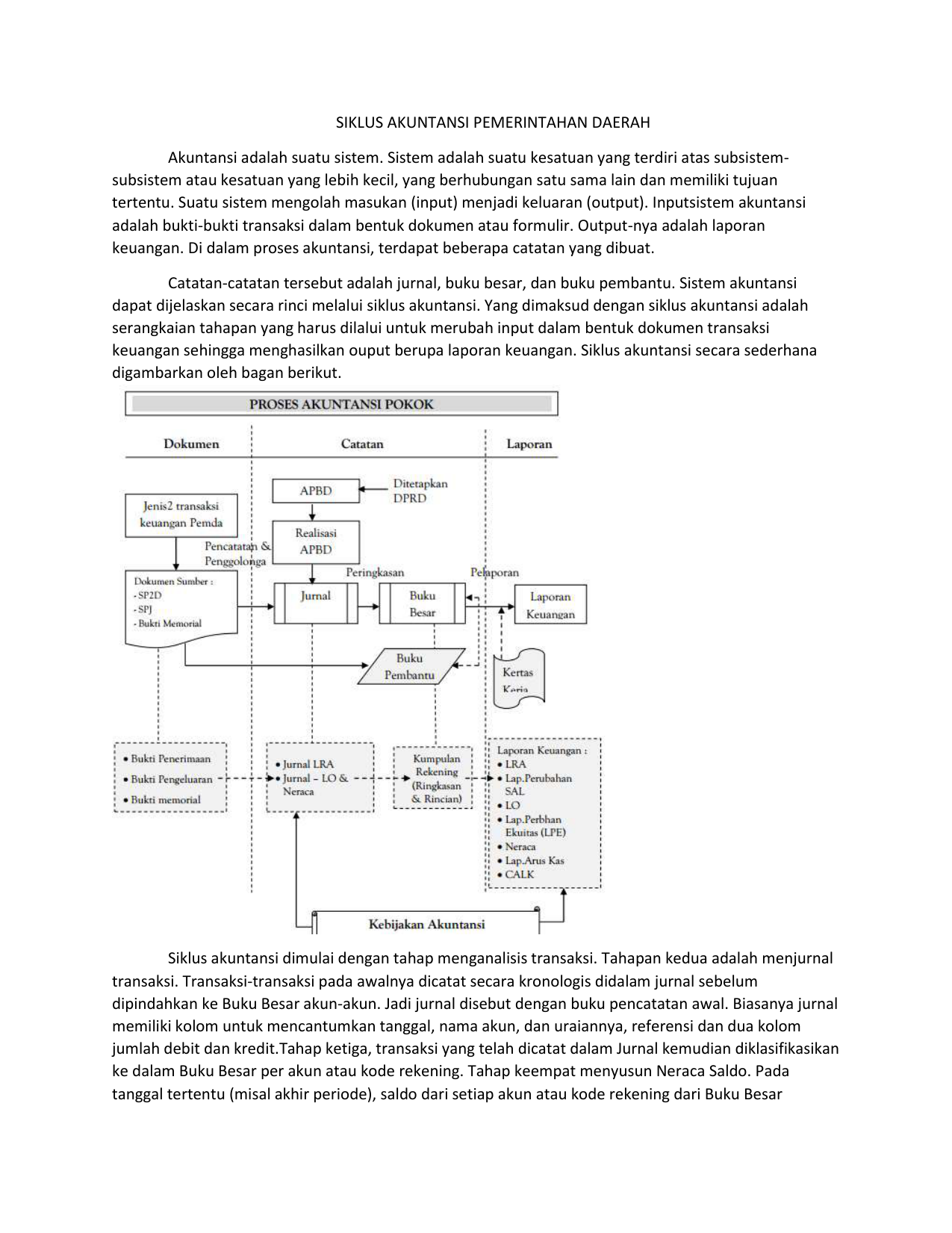

SIKLUS AKUNTANSI PEMERINTAHAN DAERAH Akuntansi adalah

Akuntansi dalam pemerintahan daerah memiliki siklus akuntansi tersendiri yang berbeda dengan akuntansi perusahaan. Dalam bagian ini, kami akan membahas siklus akuntansi pemerintahan daerah serta menjelaskan apa itu, keuntungan dan kekurangan dari siklus akuntansi pemerintahan daerah.

Akuntansi dalam pemerintahan daerah merupakan suatu sistem yang digunakan untuk mencatat, menganalisis, dan melaporkan transaksi keuangan yang terkait dengan pemerintahan daerah. Siklus akuntansi pemerintahan daerah melibatkan proses pencatatan transaksi, pengolahan data, penyusunan laporan keuangan, dan evaluasi kinerja keuangan.

Keuntungan dari menggunakan siklus akuntansi pemerintahan daerah adalah bahwa sistem ini dapat memberikan kontrol yang lebih baik dalam pengelolaan keuangan pemerintah daerah. Dengan menggunakan siklus akuntansi yang tepat, pemerintah daerah dapat mengelola keuangan dengan lebih efisien dan transparan. Selain itu, sistem ini juga dapat mendukung pengambilan keputusan yang lebih baik dengan memberikan informasi yang akurat tentang keuangan pemerintah daerah.

Di sisi lain, siklus akuntansi pemerintahan daerah juga memiliki kekurangan. Salah satu kekurangan adalah bahwa perusahaan memerlukan sumber daya yang cukup besar untuk mengimplementasikannya. Selain itu, perusahaan juga memerlukan tenaga ahli yang handal dalam bidang akuntansi pemerintahan daerah untuk mengelola sistem akuntansi ini.

Untuk mengimplementasikan siklus akuntansi pemerintahan daerah, perusahaan perlu melakukan beberapa hal. Pertama, perusahaan perlu melakukan pengumpulan data keuangan yang lengkap dan akurat. Selanjutnya, data tersebut perlu diolah dan disesuaikan dengan standar akuntansi pemerintahan daerah yang berlaku. Selain itu, perusahaan juga perlu membuat laporan keuangan secara berkala untuk memantau kinerja keuangan pemerintah daerah.