Perbedaan Siklus Akuntansi Perusahaan Jasa Dan Dagang Tips Membedakan

Apa Itu Siklus Akuntansi Perusahaan Jasa?

Apa itu siklus akuntansi perusahaan jasa? Siklus akuntansi perusahaan jasa adalah serangkaian langkah atau proses yang dilakukan untuk mengatur dan mencatat transaksi keuangan dalam sebuah perusahaan jasa. Perusahaan jasa adalah jenis perusahaan yang tidak menjual barang fisik, tetapi menyediakan jasa atau layanan kepada konsumen.

Keuntungan Siklus Akuntansi Perusahaan Jasa

Keuntungan siklus akuntansi perusahaan jasa adalah bahwa sistem ini dapat membantu perusahaan jasa dalam mengatur dan melacak transaksi keuangan yang dilakukan dalam operasional sehari-hari perusahaan. Beberapa keuntungan dari siklus akuntansi perusahaan jasa adalah:

- Mencatat dan Melacak Transaksi Keuangan

- Memastikan Kepatuhan pada Aturan dan Regulasi

- Memudahkan Analisis Keuangan

Dengan adanya siklus akuntansi, perusahaan jasa dapat mencatat dengan jelas dan mengikuti jejak setiap transaksi keuangan yang terjadi dalam bisnis mereka. Hal ini memungkinkan perusahaan untuk memiliki catatan yang akurat dan rapi, serta memudahkan dalam proses audit dan pengawasan keuangan.

Siklus akuntansi juga memastikan bahwa perusahaan jasa mematuhi semua aturan dan regulasi yang berlaku dalam hal pencatatan dan pelaporan keuangan. Dengan adanya sistem yang terstruktur, perusahaan dapat menghindari masalah hukum dan sanksi yang mungkin timbul akibat pelanggaran aturan tersebut.

Dengan adanya data yang tercatat dengan baik, perusahaan jasa dapat melakukan analisis keuangan yang lebih akurat dan efektif. Analisis ini dapat membantu manajemen dalam mengambil keputusan yang lebih baik, memahami kinerja keuangan perusahaan, serta mengidentifikasi peluang dan tantangan yang mungkin terjadi di masa depan.

Kekurangan Siklus Akuntansi Perusahaan Jasa

Meskipun memiliki banyak keuntungan, siklus akuntansi perusahaan jasa juga memiliki beberapa kekurangan yang perlu diperhatikan. Beberapa kekurangan yang mungkin terjadi adalah:

- Biaya dan Waktu yang Dibutuhkan

- Peluang Kesalahan dalam Pencatatan

- Tingkat Kompleksitas yang Tinggi

Sistem akuntansi yang terstruktur membutuhkan biaya dan waktu yang cukup besar untuk mengimplementasikannya. Perusahaan perlu menginvestasikan sumber daya manusia, perangkat keras, dan perangkat lunak yang dibutuhkan untuk menjalankan siklus akuntansi dengan baik. Selain itu, proses pencatatan dan pelaporan juga membutuhkan waktu yang cukup lama, terutama jika volumenya besar.

Dalam siklus akuntansi, terdapat risiko kesalahan manusia dalam proses pencatatan dan pelaporan. Kesalahan ini dapat terjadi akibat ketidaktelitian, kekeliruan, atau kekurangpahaman dalam menggunakan sistem. Kesalahan tersebut dapat mengakibatkan ketidakakuratan data dan informasi keuangan, serta dapat berdampak negatif pada keputusan bisnis yang diambil.

Sistem akuntansi perusahaan jasa cenderung memiliki tingkat kompleksitas yang tinggi. Proses pencatatan dan pelaporan yang terstruktur memerlukan pemahaman yang mendalam tentang prinsip akuntansi, standar pelaporan keuangan, dan peraturan yang berlaku. Hal ini membutuhkan keterampilan khusus dalam bidang akuntansi, yang mungkin tidak dimiliki oleh semua pegawai perusahaan.

Cara Membedakan Siklus Akuntansi Perusahaan Jasa dan Dagang

Ada beberapa cara untuk membedakan siklus akuntansi perusahaan jasa dan dagang. Berikut ini adalah beberapa perbedaan antara kedua siklus akuntansi tersebut:

- Sifat Transaksi

- Inventory atau Persediaan Barang

- Pendapatan dan Biaya

Pada perusahaan jasa, transaksi yang dicatat adalah transaksi jasa atau layanan yang diberikan kepada konsumen. Sedangkan pada perusahaan dagang, transaksi yang dicatat adalah transaksi pembelian dan penjualan barang dagangan.

Pada perusahaan jasa, tidak ada persediaan barang yang perlu dihitung atau dicatat. Sedangkan pada perusahaan dagang, adanya persediaan barang merupakan bagian yang penting dalam perhitungan dan pencatatan transaksi.

Pada perusahaan jasa, pendapatan dicatat sebagai pendapatan jasa atau layanan yang diberikan kepada konsumen. Sedangkan pada perusahaan dagang, pendapatan dicatat sebagai pendapatan penjualan barang dagangan. Selain itu, biaya-biaya yang dicatat pada perusahaan jasa lebih berkaitan dengan pengeluaran untuk menyediakan jasa tersebut, sedangkan biaya-biaya pada perusahaan dagang lebih berkaitan dengan pengadaan dan penjualan barang dagangan.

Apa Itu Siklus Akuntansi Perusahaan Dagang?

Apa itu siklus akuntansi perusahaan dagang? Siklus akuntansi perusahaan dagang adalah serangkaian langkah atau proses yang dilakukan untuk mengatur dan mencatat transaksi keuangan dalam sebuah perusahaan dagang. Perusahaan dagang adalah jenis perusahaan yang menjual barang dagangan kepada konsumen.

Keuntungan Siklus Akuntansi Perusahaan Dagang

Keuntungan siklus akuntansi perusahaan dagang adalah bahwa sistem ini memungkinkan perusahaan dagang untuk mencatat dan melacak transaksi keuangan yang terjadi dalam bisnis mereka dengan lebih efisien. Beberapa keuntungan dari siklus akuntansi perusahaan dagang adalah:

- Mencatat dan Melacak Transaksi Penjualan dan Pembelian Barang Dagangan

- Memudahkan Analisis Keuangan dan Pengambilan Keputusan

- Mendukung Pencatatan dan Pelaporan Pajak

Dengan adanya siklus akuntansi, perusahaan dagang dapat mencatat dengan jelas dan mengikuti jejak setiap transaksi penjualan dan pembelian barang dagangan yang terjadi dalam bisnis mereka. Hal ini memungkinkan perusahaan untuk memiliki catatan yang akurat dan rapi tentang inventaris barang dagangan mereka, serta memudahkan dalam pengendalian persediaan dan manajemen stok.

Dengan adanya data transaksi yang tercatat dengan baik, perusahaan dagang dapat melakukan analisis keuangan yang lebih akurat dan efektif. Analisis ini dapat membantu manajemen dalam mengidentifikasi tren penjualan, menghitung margin keuntungan, dan mengevaluasi kinerja keuangan perusahaan. Informasi ini sangat penting dalam pengambilan keputusan bisnis, seperti menentukan harga jual, strategi pemasaran, dan alokasi sumber daya.

Siklus akuntansi perusahaan dagang juga mendukung pencatatan dan pelaporan pajak. Pada perusahaan dagang, terdapat kewajiban untuk menghitung dan membayar pajak penjualan atau pajak pertambahan nilai (PPN). Dengan adanya sistem akuntansi yang terstruktur, perusahaan dapat mencatat secara akurat transaksi penjualan dan pembelian yang berkaitan dengan PPN, serta memudahkan dalam proses pelaporan dan pembayaran pajak.

Kekurangan Siklus Akuntansi Perusahaan Dagang

Meskipun memiliki banyak keuntungan, siklus akuntansi perusahaan dagang juga memiliki beberapa kekurangan yang perlu diperhatikan. Beberapa kekurangan yang mungkin terjadi adalah:

- Resiko Kerugian

- Peluang Kecurangan

- Pembaruan Sistem dan Teknologi

Perusahaan dagang memiliki resiko kerugian yang lebih tinggi daripada perusahaan jasa. Hal ini disebabkan oleh adanya persediaan barang dagangan yang dapat mengalami kerusakan, kepudaran, atau penyusutan nilai. Perusahaan dagang juga memiliki resiko persaingan harga yang lebih ketat, yang dapat mengurangi margin keuntungan perusahaan.

Perusahaan dagang memiliki peluang kecurangan yang lebih tinggi daripada perusahaan jasa. Adanya persediaan barang dagangan yang dicatat dan dihitung menyebabkan potensi penyalahgunaan atau manipulasi data inventaris. Oleh karena itu, pengendalian internal yang kuat dan pengawasan yang ketat sangat penting dalam mencegah dan mendeteksi kecurangan yang mungkin terjadi.

Dalam perusahaan dagang, tingkat persaingan yang tinggi mendorong perusahaan untuk terus mengupdate sistem dan teknologi yang digunakan dalam siklus akuntansi. Hal ini mengharuskan perusahaan untuk menginvestasikan sumber daya yang cukup besar untuk memperbarui perangkat keras, perangkat lunak, dan keahlian SDM agar tetap kompetitif dalam bisnis.

Materi Siklus Akuntansi

Materi siklus akuntansi mencakup pengertian, macam-macam, dan tahap-tahap dalam siklus akuntansi. Berikut ini adalah penjelasan singkat mengenai materi siklus akuntansi:

Pengertian Siklus Akuntansi

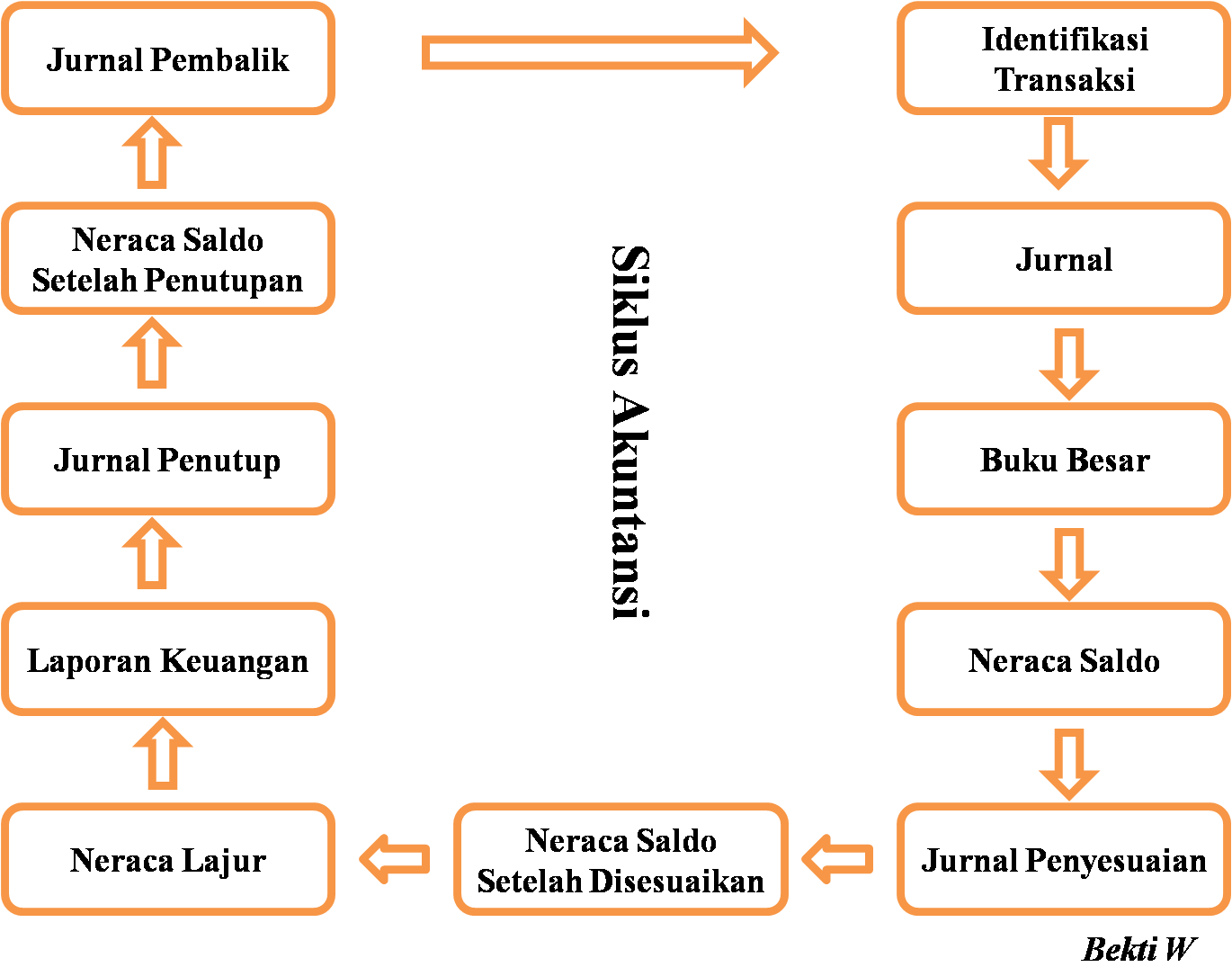

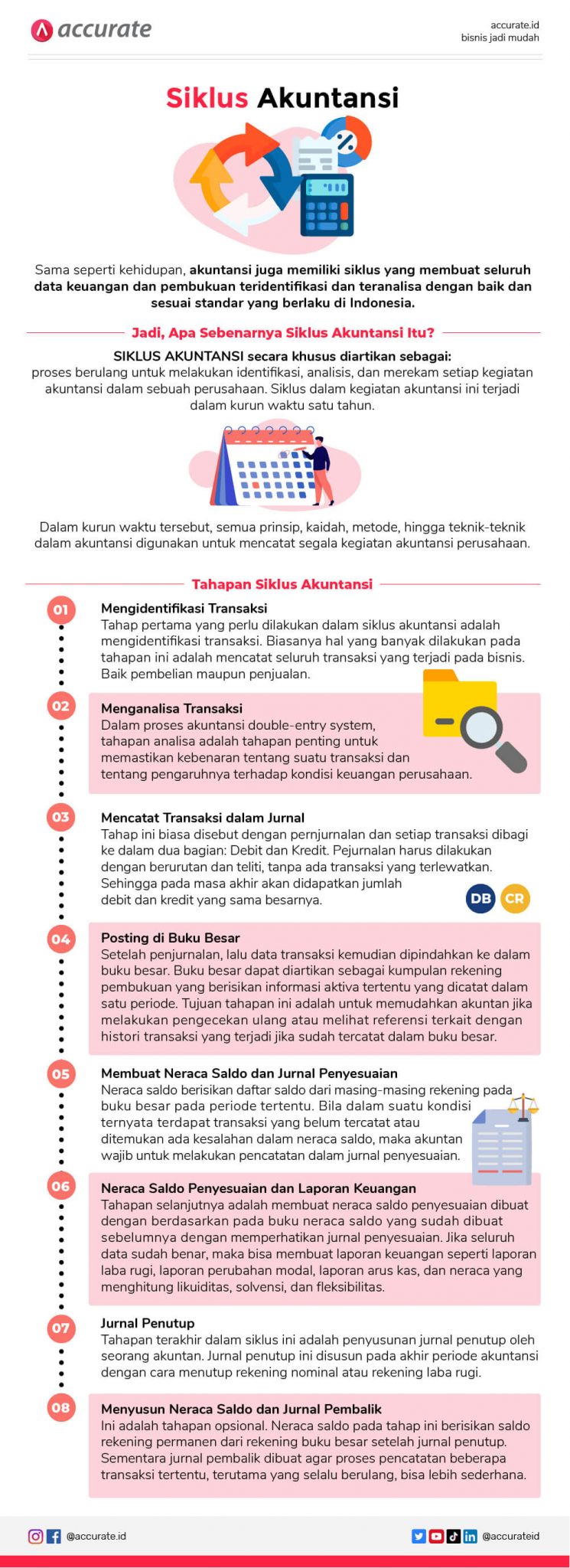

Siklus akuntansi adalah serangkaian langkah atau proses yang dilakukan untuk mengatur dan mencatat transaksi keuangan dalam sebuah perusahaan. Siklus ini dimulai dari pengumpulan data transaksi, pencatatan dalam jurnal umum, pencatatan dalam buku besar, penyusunan laporan keuangan, hingga analisis laporan keuangan.

Macam-Macam Siklus Akuntansi

Ada beberapa macam siklus akuntansi yang umumnya diterapkan dalam bisnis, antara lain:

- Siklus Akuntansi Pendapatan

- Siklus Akuntansi Pengeluaran

- Siklus Akuntansi Persediaan

Siklus akuntansi pendapatan mencakup proses pencatatan dan pengakuan pendapatan yang diperoleh oleh perusahaan. Proses ini meliputi penjualan, penerimaan pembayaran, pencatatan penjualan, dan pencatatan piutang.

Siklus akuntansi pengeluaran mencakup proses pencatatan dan pengakuan pengeluaran yang dilakukan oleh perusahaan. Proses ini meliputi pembelian, pembayaran, pencatatan pembelian, dan pencatatan hutang.

Siklus akuntansi persediaan mencakup proses pencatatan dan pengawasan persediaan barang dagangan perusahaan. Proses ini meliputi pembelian persediaan, pencatatan persediaan, penjualan persediaan, dan pencatatan biaya persediaan.

Tahap-Tahap Siklus Akuntansi

Tahap-tahap dalam siklus akuntansi meliputi:

- Pengumpulan Data dan Dokumen Transaksi

- Pencatatan dalam Jurnal Umum

- Pencatatan dalam Buku Besar

- Persiapan Laporan Keuangan

- Analisis Laporan Keuangan

Pada tahap ini, perusahaan mengumpulkan data dan dokumen transaksi, seperti faktur penjualan, nota pembelian, dan bukti transaksi lainnya.

Data transaksi kemudian dicatat dalam jurnal umum, yaitu buku yang digunakan untuk mencatat transaksi secara kronologis.

Setelah dicatat dalam jurnal umum, data transaksi kemudian dipindahkan ke buku besar. Buku besar berisi rekening-rekening akuntansi yang digunakan untuk mengklasifikasikan data dan informasi keuangan.

Setelah data transaksi tercatat dalam buku besar, perusahaan dapat mempersiapkan laporan keuangan. Laporan keuangan ini mencakup neraca, laporan laba rugi, dan laporan arus kas.

Setelah laporan keuangan selesai disusun, perusahaan dapat menganalisisnya untuk mendapatkan informasi yang lebih dalam tentang kinerja keuangan perusahaan.

Sekian informasi mengenai perbedaan siklus akuntansi perusahaan jasa dan dagang. Semoga dapat membantu Anda memahami lebih dalam mengenai materi siklus akuntansi. Jika Anda memiliki pertanyaan atau ingin mengetahui informasi lebih lanjut, Anda dapat menghubungi kami melalui halaman kontak kami.