Apakah Anda pernah mendengar tentang sistem pengendalian internal dalam sebuah organisasi nirlaba? Mungkin sebagian dari Anda sudah akrab dengan konsep ini, namun bagi sebagian yang lain, mungkin istilah ini masih terdengar asing. Pada kesempatan kali ini, kita akan membahas mengenai komponen-komponen yang ada dalam sistem pengendalian internal bagi organisasi nirlaba.

Komponen Sistem Pengendalian internal dalam Organisasi Nirlaba

Untuk memulai pembahasan ini, mari kita terlebih dahulu memahami apa itu sistem pengendalian internal. Secara umum, sistem pengendalian internal adalah kumpulan kebijakan dan prosedur yang dirancang untuk membantu sebuah organisasi mencapai tujuannya dengan menjamin keandalan pelaporan keuangan, efektivitas dan efisiensi operasional, serta kepatuhan terhadap peraturan yang berlaku.

1. Apa itu Pengendalian Internal?

Pengendalian internal merujuk pada berbagai tindakan atau langkah-langkah yang diambil oleh manajemen dan staf organisasi untuk melindungi aset organisasi, memastikan keakuratan data keuangan, mengendalikan operasional organisasi, dan memastikan kepatuhan terhadap peraturan dan kebijakan yang berlaku.

2. Kelebihan Pengendalian Internal

Pengendalian internal memiliki beberapa kelebihan yang dapat memberikan manfaat bagi sebuah organisasi. Kelebihan-kelebihan tersebut antara lain:

- Meminimalkan risiko kecurangan dan kesalahan

- Meningkatkan efisiensi dan efektivitas operasional

- Memastikan kepatuhan terhadap peraturan dan kebijakan yang berlaku

- Menjaga aset organisasi

- Memberikan keyakinan kepada pemangku kepentingan

3. Kekurangan Pengendalian Internal

Meskipun memiliki kelebihan, pengendalian internal juga memiliki beberapa kekurangan yang perlu diperhatikan oleh organisasi. Beberapa kekurangan tersebut adalah:

- Biaya implementasi yang tinggi

- Membutuhkan sumber daya manusia yang terlatih dan berkualitas

- Terkadang dapat menghambat fleksibilitas dan kreativitas

- Tidak dapat sepenuhnya mencegah terjadinya kesalahan atau kecurangan

- Memerlukan waktu yang cukup lama untuk mengimplementasikan dan menguji efektivitasnya

4. Cara Mengimplementasikan Pengendalian Internal

Pengendalian internal harus diimplementasikan dengan tepat agar dapat memberikan manfaat yang diharapkan. Berikut adalah beberapa langkah yang dapat diambil untuk mengimplementasikan pengendalian internal dalam organisasi:

- Membuat kebijakan dan prosedur

- Mengidentifikasi risiko yang mungkin terjadi

- Menentukan tindakan atau langkah-langkah kontrol yang tepat

- Melaksanakan pengendalian internal

- Melakukan pemantauan dan evaluasi secara teratur

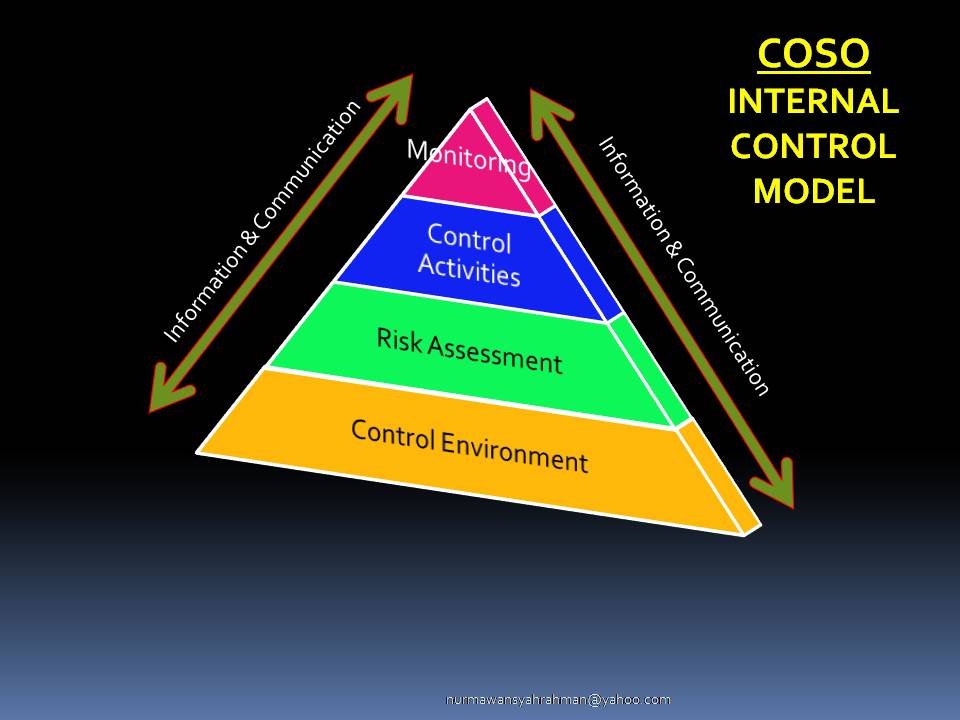

5. Spesifikasi Pengendalian Internal

Pengendalian internal memiliki beberapa komponen yang harus diperhatikan dalam perancangannya. Komponen-komponen tersebut adalah sebagai berikut:

- Kontrol lingkungan

- Pemantauan

- Evaluasi risiko

- Aktivitas pengendalian

- Informasi dan komunikasi

6. Merk Pengendalian Internal

Ada beberapa merk yang cukup terkenal dalam pengendalian internal, antara lain:

- Control Objectives for Information and Related Technology (COBIT)

- Czechoslovak Operational Research Society Framework (CORS)

- Committee of Sponsoring Organizations of the Treadway Commission (COSO)

- Information Technology Infrastructure Library (ITIL)

- The Institute of Internal Auditors’ (IIA) International Standards for the Professional Practice of Internal Auditing

7. Harga Pengendalian Internal

Tentu saja, harga pengendalian internal dapat bervariasi tergantung pada berbagai faktor seperti ukuran dan kompleksitas organisasi, serta metode implementasi yang dipilih. Namun, sebagai gambaran umum, biaya pengendalian internal dapat mencapai ratusan juta hingga miliaran rupiah.

Itulah beberapa informasi mengenai komponen-komponen dalam sistem pengendalian internal organisasi nirlaba. Melalui pengendalian internal yang baik, sebuah organisasi nirlaba dapat mencapai tujuannya dengan lebih efektif dan efisien, serta mencegah terjadinya risiko kecurangan dan kesalahan. Penting untuk selalu mengimplementasikan pengendalian internal yang sesuai dengan kebutuhan dan kondisi organisasi, serta melakukan evaluasi secara berkala untuk memastikan keefektifannya.