Contoh Soal Metode Periodik Dan Perpetual – Akuntansi 2 Persediaan Oleh

Apa Itu Metode Periodik dan Perpetual dalam Akuntansi Persediaan?

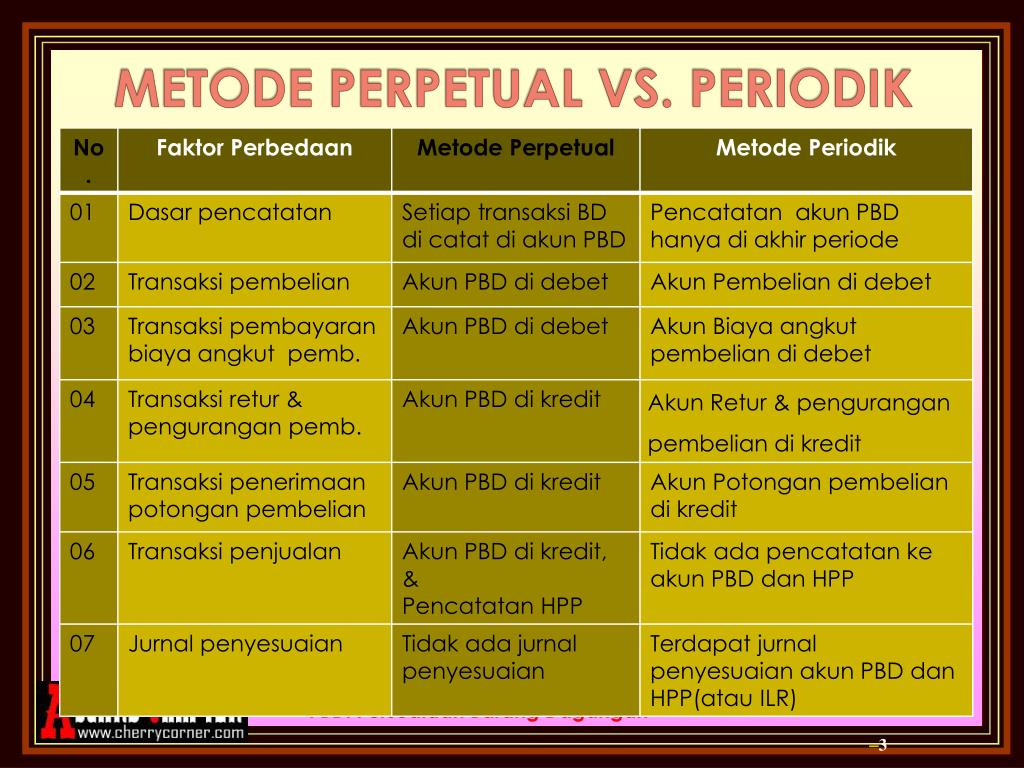

Metode Periodik dan Perpetual adalah dua metode yang digunakan dalam akuntansi persediaan. Metode Periodik adalah metode di mana persediaan tidak terus-menerus dicatat, tetapi dihitung secara periodik pada akhir periode akuntansi. Dalam metode ini, tidak ada catatan lengkap tentang pergerakan persediaan yang ada, dan hanya perhitungan total persediaan yang dilakukan pada akhir periode.

Sementara itu, metode Perpetual adalah metode di mana persediaan dicatat secara terus-menerus saat terjadi transaksi. Dalam metode ini, setiap pembelian, penjualan, dan pengembalian persediaan dicatat secara rinci, sehingga catatan persediaan selalu terkini. Metode Perpetual memberikan informasi yang lebih akurat dan up-to-date tentang persediaan yang ada pada setiap saat.

Kelebihan Metode Periodik:

- Lebih sederhana dan mudah dalam penggunaan dan administrasi

- Cocok digunakan untuk bisnis kecil dengan persediaan yang relatif kecil dan sederhana

- Tidak memerlukan sistem akuntansi persediaan yang kompleks

Kekurangan Metode Periodik:

- Kurang memberikan informasi yang akurat dan real-time tentang persediaan

- Tidak dapat melakukan pemantauan persediaan secara langsung

- Susceptible terhadap kesalahan dan kehilangan data

Cara Menggunakan Metode Periodik:

- Tentukan perkiraan persediaan awal periode

- Catat pembelian persediaan selama periode tersebut

- Catat penjualan persediaan selama periode tersebut

- Hitung persediaan akhir periode dengan mengurangi persediaan awal, ditambah pembelian, dikurangi penjualan

Spesifikasi Metode Periodik:

- Tidak memerlukan pencatatan terperinci tentang setiap pergerakan persediaan

- Hanya menghitung persediaan total pada akhir periode

Merk dan Harga Metode Periodik:

Tidak berlaku. Metode Periodik adalah metode akuntansi, bukan merk atau produk yang dapat memiliki harga.

Perbedaan Metode Persediaan Periodik dan Perpetual Adalah Merupakan

Apa Itu Metode Persediaan Periodik dan Perpetual?

Metode Persediaan Periodik dan Perpetual adalah dua pendekatan yang berbeda dalam manajemen persediaan. Metode Persediaan Periodik adalah metode di mana persediaan dihitung dan dicatat secara periodik, sementara metode Perpetual adalah metode di mana persediaan dicatat secara terus-menerus saat terjadi transaksi.

Kelebihan Metode Persediaan Periodik:

- Lebih sederhana dan mudah dalam penggunaan

- Mengurangi kerumitan dalam pencatatan persediaan

- Lebih cocok digunakan untuk bisnis dengan persediaan yang relatif kecil dan sederhana

Kekurangan Metode Persediaan Periodik:

- Kurang memberikan informasi yang akurat dan real-time tentang persediaan

- Susceptible terhadap kesalahan dan kehilangan data

- Tidak dapat melakukan pemantauan persediaan secara langsung

Cara Menggunakan Metode Persediaan Periodik:

- Tentukan periode tertentu untuk mencatat pergerakan persediaan

- Hitung total penjualan persediaan selama periode tersebut

- Hitung persediaan akhir periode dengan mengurangi persediaan awal, ditambah total pembelian, dikurangi total penjualan

Spesifikasi Metode Persediaan Periodik:

- Tidak memerlukan pencatatan terperinci tentang setiap pergerakan persediaan

- Hanya menghitung persediaan total pada akhir periode

Merk dan Harga Metode Persediaan Periodik:

Tidak berlaku. Metode Persediaan Periodik adalah metode manajemen, bukan merk atau produk yang dapat memiliki harga.

Jurnal Perpetual dan Periodik – Perhitungan Soal

Apa Itu Jurnal Perpetual dan Periodik dalam Akuntansi Persediaan?

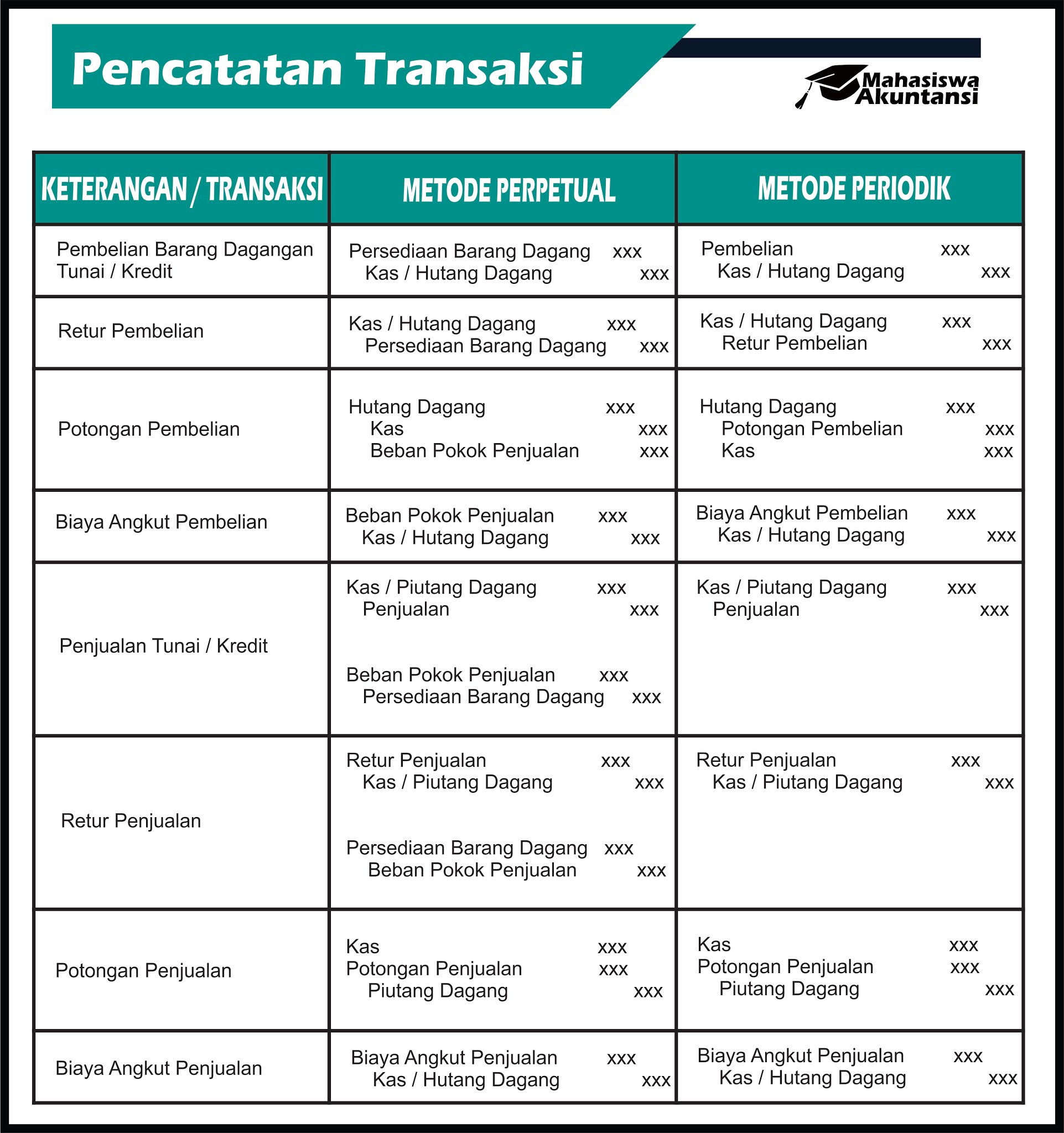

Jurnal Perpetual dan Periodik adalah dua jenis jurnal yang digunakan dalam akuntansi persediaan. Jurnal Perpetual adalah jurnal yang mencatat setiap transaksi pembelian, penjualan, dan pengembalian persediaan secara rinci, sehingga memberikan catatan yang terperinci tentang pergerakan persediaan. Sementara itu, Jurnal Periodik adalah jurnal yang mencatat hanya total pembelian dan total penjualan persediaan, sehingga tidak memberikan catatan terperinci tentang pergerakan persediaan.

Kelebihan Jurnal Perpetual:

- Memberikan catatan yang terperinci tentang pergerakan persediaan

- Memungkinkan pemantauan persediaan secara langsung

- Menghasilkan informasi yang akurat dan real-time tentang persediaan

Kekurangan Jurnal Perpetual:

- Memerlukan sistem akuntansi persediaan yang lebih kompleks

- Mungkin membutuhkan waktu dan usaha lebih dalam pencatatan transaksi

- Lebih rentan terhadap kesalahan dan kehilangan data

Cara Menggunakan Jurnal Perpetual:

- Catat setiap pembelian persediaan secara terperinci

- Catat setiap penjualan persediaan secara terperinci

- Catat setiap pengembalian persediaan secara terperinci

- Hitung persediaan akhir dengan mengurangi persediaan awal, ditambah total pembelian, dikurangi total penjualan, ditambah total pengembalian

Spesifikasi Jurnal Perpetual:

- Mencatat setiap transaksi pembelian, penjualan, dan pengembalian persediaan secara rinci

- Memberikan catatan yang terperinci tentang pergerakan persediaan

Merk dan Harga Jurnal Perpetual:

Tidak berlaku. Jurnal Perpetual adalah metode pencatatan, bukan merk atau produk yang dapat memiliki harga.

Perbedaan Pencatatan Periodik dan Perpetual

Apa Itu Pencatatan Periodik dan Perpetual dalam Akuntansi Persediaan?

Pencatatan Periodik dan Perpetual adalah dua pendekatan berbeda dalam mencatat transaksi pembelian, penjualan, dan pengembalian persediaan dalam akuntansi. Pencatatan Periodik adalah pendekatan di mana transaksi persediaan hanya dicatat pada akhir periode akuntansi, sementara Pencatatan Perpetual adalah pendekatan di mana setiap transaksi persediaan dicatat secara terperinci saat terjadi.

Kelebihan Pencatatan Periodik:

- Lebih sederhana dan mudah dalam penggunaan

- Cocok digunakan untuk bisnis dengan persediaan yang relatif kecil dan sederhana

- Tidak memerlukan sistem pencatatan yang kompleks

Kekurangan Pencatatan Periodik:

- Kurang memberikan informasi yang akurat dan real-time tentang persediaan

- Tidak dapat melakukan pemantauan persediaan secara langsung

- Susceptible terhadap kesalahan dan kehilangan data

Cara Menggunakan Pencatatan Periodik:

- Himpun dan catat transaksi pembelian selama periode tersebut

- Himpun dan catat transaksi penjualan selama periode tersebut

- Himpun dan catat transaksi pengembalian selama periode tersebut

- Hitung persediaan akhir dengan mengurangi persediaan awal, ditambah total pembelian, dikurangi total penjualan, ditambah total pengembalian

Spesifikasi Pencatatan Periodik:

- Mencatat transaksi hanya pada akhir periode akuntansi

- Hanya menghitung total pembelian, penjualan, dan pengembalian persediaan

Merk dan Harga Pencatatan Periodik:

Tidak berlaku. Pencatatan Periodik adalah metode pencatatan, bukan merk atau produk yang dapat memiliki harga.