Perbedaan Antara Sistem Periodik Dengan Sistem Perpetual

Apa itu Sistem Periodik dan Sistem Perpetual?

Sistem Periodik dan Sistem Perpetual adalah dua metode yang digunakan dalam pencatatan persediaan sebuah perusahaan. Meskipun keduanya berhubungan dengan proses pencatatan persediaan, ada beberapa perbedaan yang signifikan antara keduanya.

Kelebihan Sistem Periodik:

- Mudah dipahami dan diterapkan

- Biaya implementasi lebih rendah

- Cocok untuk bisnis kecil dengan stok yang relatif sedikit

Kekurangan Sistem Periodik:

- Pencatatan jumlah persediaan yang sebenarnya hanya diketahui pada akhir periode

- Sulit untuk mengendalikan persediaan secara real-time

- Keterlambatan dalam mendeteksi kekurangan persediaan

Cara menggunakan Sistem Periodik:

- Mencatat pembelian persediaan dalam akun Pembelian Persediaan

- Menghitung jumlah persediaan di akhir periode

- Mencatat penjualan persediaan dan biaya persediaan terjual

- Menghitung kerugian atau keuntungan persediaan di akhir periode

Spesifikasi menggunakan Sistem Periodik:

- Setiap transaksi persediaan dicatat secara manual

- Persediaan fisik dihitung pada akhir periode

- Biaya persediaan terjual dihitung menggunakan metode FIFO, LIFO, atau rata-rata tertimbang

Merk Sistem Periodik:

- Tidak ada merk khusus untuk Sistem Periodik karena ini adalah metode akuntansi yang umum digunakan oleh bisnis kecil atau perusahaan yang belum mengadopsi teknologi pencatatan persediaan yang lebih canggih.

Harga Sistem Periodik:

- Biaya implementasi Sistem Periodik sangat bervariasi tergantung pada skala bisnis dan tingkat kebutuhan pengelolaan persediaan yang diinginkan.

Sistem Pencatatan Persediaan

Apa itu Sistem Pencatatan Persediaan?

Sistem Pencatatan Persediaan adalah metode yang digunakan oleh perusahaan dalam mencatat dan mengelola persediaan barang mereka. Dalam sistem ini, setiap transaksi yang terkait dengan persediaan dicatat secara rinci dan up-to-date.

Kelebihan Sistem Pencatatan Persediaan:

- Memungkinkan deteksi kekurangan persediaan secara real-time

- Membantu dalam pengendalian persediaan dan manajemen rantai pasokan

- Memudahkan analisis bisnis terkait persediaan

Kekurangan Sistem Pencatatan Persediaan:

- Mungkin membutuhkan investasi awal yang lebih tinggi untuk mengadopsi sistem pencatatan persediaan yang canggih

- Membutuhkan pelatihan yang lebih intensif untuk penggunaan sistem pencatatan persediaan

- Tergantung pada teknologi, sehingga rentan terhadap gangguan dan kegagalan sistem

Cara menggunakan Sistem Pencatatan Persediaan:

- Mencatat setiap transaksi pembelian dan penjualan persediaan secara real-time

- Memperbarui jumlah persediaan setelah setiap transaksi

- Menghitung biaya persediaan terjual berdasarkan metode FIFO, LIFO, atau rata-rata tertimbang

- Memeriksa kesesuaian persediaan fisik dengan catatan sistem secara berkala

Spesifikasi menggunakan Sistem Pencatatan Persediaan:

- Sistem Pencatatan Persediaan dapat menggunakan perangkat lunak pencatatan persediaan yang telah ada, atau perusahaan dapat mengembangkan sistem sendiri sesuai dengan kebutuhan dan karakteristik unik persediaan mereka.

Merk Sistem Pencatatan Persediaan:

- Ada beberapa merk perangkat lunak pencatatan persediaan yang terkenal, antara lain Xero, QuickBooks, Zoho Inventory, dan Odoo.

Harga Sistem Pencatatan Persediaan:

- Harga perangkat lunak pencatatan persediaan bervariasi tergantung pada fitur, skala bisnis, dan kebutuhan khusus pengguna. Beberapa perangkat lunak mungkin memiliki model berlangganan bulanan atau tahunan.

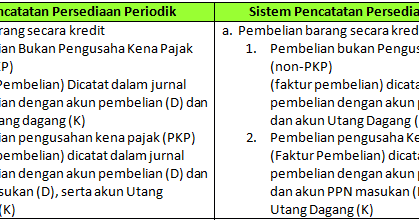

Perbedaan Antara Sistem Pencatatan Persediaan Periodik Dan Sistem Pencatatan Persediaan Perpetual

Apa itu Sistem Pencatatan Persediaan Periodik dan Sistem Pencatatan Persediaan Perpetual?

Sistem Pencatatan Persediaan Periodik dan Sistem Pencatatan Persediaan Perpetual adalah dua metode atau pendekatan yang digunakan dalam mencatat dan mengendalikan persediaan perusahaan.

Kelebihan Sistem Pencatatan Persediaan Periodik:

- Lebih sederhana dan mudah dipahami

- Biaya implementasi yang lebih rendah

- Cocok untuk bisnis kecil dengan persediaan yang relatif sedikit

Kekurangan Sistem Pencatatan Persediaan Periodik:

- Persediaan aktual hanya diketahui pada akhir periode

- Sulit untuk mengendalikan persediaan secara real-time

- Tidak dapat mendeteksi kekurangan persediaan secara efektif

Cara menggunakan Sistem Pencatatan Persediaan Periodik:

- Mencatat pembelian persediaan dalam akun Pembelian Persediaan

- Menghitung jumlah persediaan di akhir periode

- Mencatat penjualan persediaan dan biaya persediaan terjual

- Menghitung kerugian atau keuntungan persediaan di akhir periode

Spesifikasi menggunakan Sistem Pencatatan Persediaan Periodik:

- Setiap transaksi persediaan dicatat secara manual

- Persediaan fisik dihitung pada akhir periode

- Biaya persediaan terjual dihitung menggunakan metode FIFO, LIFO, atau rata-rata tertimbang

Merk Sistem Pencatatan Persediaan Periodik:

- Tidak ada merk khusus untuk Sistem Pencatatan Persediaan Periodik karena ini adalah metode akuntansi yang umum digunakan oleh bisnis kecil atau perusahaan yang belum mengadopsi teknologi pencatatan persediaan yang lebih canggih.

Harga Sistem Pencatatan Persediaan Periodik:

- Harga implementasi Sistem Pencatatan Persediaan Periodik tergantung pada kebutuhan dan skala bisnis perusahaan.

Perbedaan Antara Sistem Pencatatan Persediaan Periodik Dan Sistem Pencatatan Persediaan Perpetual

Apa itu Sistem Pencatatan Persediaan Periodik dan Sistem Pencatatan Persediaan Perpetual?

Sistem Pencatatan Persediaan Periodik dan Sistem Pencatatan Persediaan Perpetual adalah dua metode yang digunakan dalam pencatatan persediaan.

Kelebihan Sistem Pencatatan Persediaan Periodik:

- Lebih sederhana dan mudah dipahami

- Biaya implementasi yang lebih rendah

- Cocok untuk bisnis kecil dengan persediaan yang relatif sedikit

Kekurangan Sistem Pencatatan Persediaan Periodik:

- Persediaan aktual hanya diketahui pada akhir periode

- Sulit untuk mengendalikan persediaan secara real-time

- Tidak dapat mendeteksi kekurangan persediaan secara efektif

Cara menggunakan Sistem Pencatatan Persediaan Periodik:

- Mencatat pembelian persediaan dalam akun Pembelian Persediaan

- Menghitung jumlah persediaan di akhir periode

- Mencatat penjualan persediaan dan biaya persediaan terjual

- Menghitung kerugian atau keuntungan persediaan di akhir periode

Spesifikasi menggunakan Sistem Pencatatan Persediaan Periodik:

- Setiap transaksi persediaan dicatat secara manual

- Persediaan fisik dihitung pada akhir periode

- Biaya persediaan terjual dihitung menggunakan metode FIFO, LIFO, atau rata-rata tertimbang

Merk Sistem Pencatatan Persediaan Periodik:

- Tidak ada merk khusus untuk Sistem Pencatatan Persediaan Periodik karena ini adalah metode akuntansi yang umum digunakan oleh bisnis kecil atau perusahaan yang belum mengadopsi teknologi pencatatan persediaan yang lebih canggih.

Harga Sistem Pencatatan Persediaan Periodik:

- Harga implementasi Sistem Pencatatan Persediaan Periodik tergantung pada kebutuhan dan skala bisnis perusahaan.