Apa Itu Akumulasi Penyusutan Simulasikredit Com | My XXX Hot Girl

Penyusutan adalah proses mengurangi nilai aset dalam akuntansi dan keuangan. Akumulasi penyusutan adalah total pengurangan nilai aset dari awal pembelian atau nilai aset baru hingga titik tertentu. Dalam konteks yang lebih luas, akumulasi penyusutan dihitung sebagai bagian dari biaya aset yang dikurangi dari total pendapatan atau nilai akhir aset.

Pada dasarnya, akumulasi penyusutan merupakan konsep yang digunakan dalam menghitung berapa banyak nilai aset yang telah berkurang sejak aset tersebut dibeli atau diperoleh. Dalam hal ini, akumulasi penyusutan bertindak sebagai metode akuntansi yang memperhitungkan penurunan nilai aset seiring berjalannya waktu.

Akumulasi penyusutan dapat ditemukan pada neraca perusahaan. Neraca adalah laporan keuangan yang menyajikan posisi keuangan perusahaan pada suatu titik waktu tertentu. Salah satu bagian dari neraca adalah aset tetap, yang mencakup semua aset yang dimiliki perusahaan yang digunakan dalam operasional perusahaan untuk jangka waktu yang lama, seperti gedung, mesin, kendaraan, dan lain sebagainya.

Akumulasi penyusutan adalah bagian dari aset tetap yang mencerminkan penurunan nilai aset tersebut. Dalam laporan keuangan, akumulasi penyusutan ditulis sebagai pengurangan dari total aset tetap dan mengurangi nilai neto dari aset tetap.

Secara umum, akumulasi penyusutan dihitung dengan mengurangi nilai aset tetap sebesar jumlah penyusutan yang telah terjadi sejak aset tersebut diperoleh atau mulai digunakan. Aset tetap memiliki umur ekonomis yang ditentukan oleh manajemen perusahaan. Umur ekonomis tersebut merupakan estimasi berapa lama aset tersebut akan digunakan dalam operasional perusahaan dan kemudian dijual atau diganti dengan yang baru.

Umur ekonomis aset sering kali berbeda-beda tergantung pada jenis aset dan industri perusahaan. Misalnya, sebuah kendaraan mungkin memiliki umur ekonomis 5 tahun, sedangkan sebuah gedung mungkin memiliki umur ekonomis 30 tahun.

Penyusutan dilakukan secara sistematis dalam periode waktu tertentu sepanjang umur ekonomis aset, dengan tujuan untuk mencerminkan penurunan nilai aset tersebut seiring berjalannya waktu.

Akumulasi penyusutan dihitung dengan menggunakan salah satu metode penyusutan yang umum digunakan dalam akuntansi, seperti metode garis lurus atau metode saldo menurun.

Dalam metode garis lurus, penyusutan dihitung dengan cara membagi biaya aset tetap dengan umur ekonomisnya. Misalnya, jika sebuah kendaraan dibeli dengan biaya Rp50.000.000 dan memiliki umur ekonomis 5 tahun, maka penyusutan per tahunnya adalah sebesar Rp10.000.000.

Penyusutan per tahun kemudian akan diakumulasikan sepanjang umur ekonomis aset. Jadi, jika kendaraan tersebut telah digunakan selama 2 tahun, maka akumulasi penyusutan dari kendaraan tersebut adalah sebesar Rp20.000.000 (Rp10.000.000 x 2 tahun).

Selain metode garis lurus, metode saldo menurun juga sering digunakan dalam menghitung penyusutan. Metode ini berfokus pada pengurangan nilai aset pada awal tahun, dengan mengurangi nilai aset dengan persentase tertentu setiap tahunnya. Persentase pengurangan tersebut biasanya lebih tinggi pada tahun-tahun awal dan kemudian semakin berkurang seiring berjalannya waktu.

Contoh penggunaan metode saldo menurun adalah jika sebuah mesin dibeli dengan biaya Rp100.000.000 dan memiliki umur ekonomis 5 tahun dengan tingkat penyusutan 40% per tahun. Pada tahun pertama, penyusutan mesin tersebut adalah sebesar Rp40.000.000 (Rp100.000.000 x 40%). Pada tahun kedua, penyusutan mesin tersebut adalah sebesar Rp24.000.000 (Rp60.000.000 x 40%) dan seterusnya.

Dalam kedua metode tersebut, akumulasi penyusutan yang dihitung akan terus bertambah sepanjang umur ekonomis aset. Pada akhir umur ekonomis aset, akumulasi penyusutan akan sama dengan biaya aset atau nilai residu aset jika terdapat nilai residu.

Akumulasi penyusutan memiliki peranan penting dalam penyajian laporan keuangan perusahaan. Neraca merupakan salah satu laporan keuangan yang mencerminkan posisi keuangan perusahaan pada suatu titik waktu tertentu. Sementara itu, neraca perusahaan juga mencakup salah satu komponen aset tetap, yang mencerminkan nilai aset tetap yang dimiliki perusahaan.

Akumulasi penyusutan merupakan bagian yang harus dicatat dalam neraca perusahaan. Pengurangan nilai aset dalam neraca disajikan dalam account akumulasi penyusutan, yang merupakan bagian dari aset tetap. Akumulasi penyusutan ini mengurangi nilai neto dari aset tetap, sehingga mencerminkan penurunan nilai aset tersebut.

Pengurangan nilai aset dalam laporan keuangan perusahaan bertujuan untuk mencerminkan penurunan nilai aset seiring berjalannya waktu dan digunakan untuk tujuan pelaporan dan pengambilan keputusan oleh manajemen perusahaan, pemegang saham, dan pihak-pihak lain yang berkepentingan.

Apakah Akumulasi Penyusutan Simulasikredit Com | My XXX Hot Girl Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nulla aliquam nunc consequat orci euismod, vel bibendum nunc ultricies. Sed pulvinar tellus sed erat vulputate, in lacinia quam fermentum. Nulla accumsan ligula libero, at feugiat leo lacinia sit amet. Praesent id libero tristique, accumsan leo nec, suscipit ipsum. Proin dignissim aliquet metus, eu dictum justo fringilla sit amet.

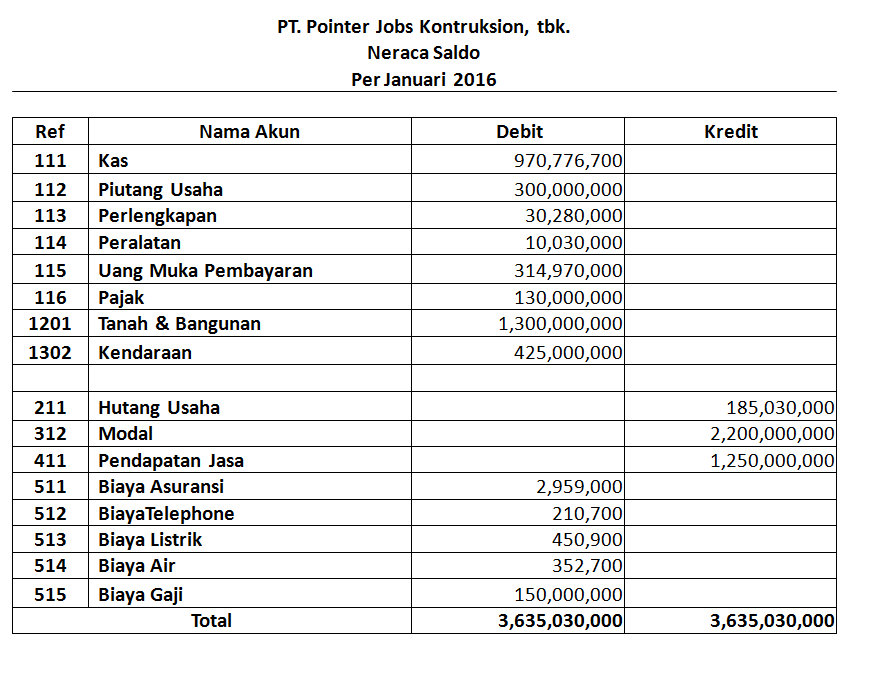

Cara Membuat Neraca Dari Jurnal Umum Kumpulan Tips – Riset

Jurnal umum adalah salah satu buku yang digunakan dalam sistem akuntansi. Jurnal umum digunakan untuk mencatat semua transaksi keuangan yang terjadi dalam perusahaan, seperti pembelian, penjualan, pembayaran, penerimaan, dan lain sebagainya. Setiap transaksi dicatat dalam jurnal sebagai bukti dan dasar untuk membuat laporan keuangan perusahaan, termasuk neraca.

Neraca adalah salah satu laporan keuangan yang mencerminkan posisi keuangan perusahaan pada suatu titik waktu tertentu. Neraca mencakup dua sisi, yaitu sisi aset dan sisi kewajiban dan ekuitas pemilik. Sisi aset mencerminkan semua aset yang dimiliki perusahaan, sedangkan sisi kewajiban dan ekuitas pemilik mencerminkan sumber dana untuk pembiayaan aset tersebut.

Untuk membuat neraca dari jurnal umum, langkah pertama yang harus dilakukan adalah mencatat semua transaksi keuangan dalam jurnal umum. Setiap transaksi dicatat dengan rinci, termasuk tanggal transaksi, akun yang terkait, dan jumlah transaksi.

Sebagai contoh, jika dalam suatu transaksi perusahaan melakukan pembelian barang dagangan seharga Rp10.000.000 dengan menggunakan kas, maka transaksi tersebut dicatat dalam jurnal umum sebagai berikut:

Tanggal: 1 Januari 2022

Keterangan: Pembelian barang dagangan dengan kas

Debit: Persediaan barang dagangan Rp10.000.000

Kredit: Kas Rp10.000.000

Setelah semua transaksi keuangan dicatat dalam jurnal umum, langkah berikutnya adalah memindahkan data dari jurnal umum ke dalam buku besar. Buku besar adalah salah satu buku akuntansi yang digunakan untuk menyimpan dan mengelompokkan semua transaksi keuangan berdasarkan akun yang terkait.

Misalnya, semua transaksi yang berkaitan dengan persediaan barang dagangan akan dikelompokkan dalam akun persediaan barang dagangan, semua transaksi yang berkaitan dengan kas akan dikelompokkan dalam akun kas, dan seterusnya.

Setelah data transaksi keuangan telah dipindahkan ke dalam buku besar, langkah selanjutnya adalah membuat neraca. Untuk membuat neraca, langkah pertama yang harus dilakukan adalah mengelompokkan semua transaksi keuangan yang memiliki sisi aset ke dalam satu akun dengan menggunakan rumus neraca.

Rumus neraca aset adalah total aset = aset lancar + aset tetap. Aset lancar mencerminkan semua aset yang dapat diubah menjadi kas dalam jangka waktu singkat, seperti kas, piutang dagang, persediaan, dan lain sebagainya. Aset tetap mencerminkan semua aset yang dimiliki perusahaan untuk jangka waktu yang lama, seperti gedung, mesin, kendaraan, dan lain sebagainya.

Misalnya, jika sebuah perusahaan memiliki kas sebesar Rp20.000.000, piutang dagang sebesar Rp30.000.000, persediaan barang dagangan sebesar Rp40.000.000, dan aset tetap sebesar Rp50.000.000, maka neraca aset perusahaan adalah sebagai berikut:

Total aset = Kas + Piutang dagang + Persediaan barang dagangan + Aset tetap

Total aset = Rp20.000.000 + Rp30.000.000 + Rp40.000.000 + Rp50.000.000

Total aset = Rp140.000.000

Setelah semua transaksi keuangan yang memiliki sisi aset telah dikumpulkan dalam satu akun, langkah selanjutnya adalah mengelompokkan semua transaksi keuangan yang memiliki sisi kewajiban dan ekuitas pemilik ke dalam satu akun dengan menggunakan rumus neraca.

Rumus neraca kewajiban dan ekuitas pemilik adalah total kewajiban dan ekuitas pemilik = kewajiban + ekuitas pemilik. Kewajiban mencerminkan semua hutang yang dimiliki perusahaan, sedangkan ekuitas pemilik mencerminkan investasi pemilik dan laba yang diperoleh perusahaan.

Misalnya, jika sebuah perusahaan memiliki utang sebesar Rp10.000.000 dan ekuitas pemilik sebesar Rp100.000.000, maka neraca kewajiban dan ekuitas pemilik perusahaan adalah sebagai berikut:

Total kewajiban dan ekuitas pemilik = Utang + Ekuitas pemilik

Total kewajiban dan ekuitas pemilik = Rp10.000.000 + Rp100.000.000

Total kewajiban dan ekuitas pemilik = Rp110.000.000

Setelah semua transaksi keuangan yang memiliki sisi kewajiban dan ekuitas pemilik telah dikumpulkan dalam satu akun, langkah terakhir adalah menyusun neraca dengan memasukkan data dari akun aset, kewajiban, dan ekuitas pemilik ke dalam format neraca yang sesuai.

Neraca biasanya terdiri dari dua kolom, yaitu kolom aset dan kolom kewajiban dan ekuitas pemilik. Kolom aset mencerminkan semua aset yang dimiliki perusahaan, sedangkan kolom kewajiban dan ekuitas pemilik mencerminkan sumber dana untuk pembiayaan aset tersebut.

Pada kolom aset, semua data aset yang telah dikumpulkan dalam satu akun dijumlahkan dan disajikan sebagai total aset perusahaan, sesuai dengan rumus neraca aset. Pada kolom kewajiban dan ekuitas pemilik, semua data kewajiban dan ekuitas pemilik yang telah dikumpulkan dalam satu akun dijumlahkan dan disajikan sebagai total kewajiban dan ekuitas pemilik perusahaan, sesuai dengan rumus neraca kewajiban dan ekuitas pemilik.

Jadi, contoh neraca perusahaan dengan total aset sebesar Rp140.000.000 dan total kewajiban dan ekuitas pemilik sebesar Rp110.000.000 adalah sebagai berikut:

Neraca

Aset | Kewajiban + Ekuitas Pemilik

Rp140.000.000 | Rp110.000.000

Demikianlah cara membuat neraca dari jurnal umum. Dengan mencatat semua transaksi keuangan dalam jurnal umum dan mengelompokkan data dari jurnal umum ke dalam buku besar, Anda dapat menyusun neraca perusahaan dengan menggunakan rumus neraca yang sesuai.

Perlengkapan Dan Peralatan Masuk Aset Apa? – dapur.goll.my.id

Perlengkapan dan peralatan adalah salah satu aset yang dimiliki oleh perusahaan. Aset ini mencerminkan semua barang-barang yang dimiliki dan digunakan oleh perusahaan untuk mendukung operasionalnya, seperti perlengkapan kantor, peralatan produksi, mesin, dan lain sebagainya.

Perlengkapan dan peralatan termasuk dalam kategori aset tetap karena biasanya memiliki nilai lebih dari satu tahun dan digunakan dalam operasional perusahaan untuk jangka waktu yang lama. Dalam laporan keuangan perusahaan, perlengkapan dan peralatan dicatat dalam neraca sebagai bagian dari aset tetap.

Aset tetap adalah bagian dari neraca perusahaan yang mencerminkan semua aset yang dimiliki dan digunakan dalam operasional perusahaan untuk jangka waktu yang lama. Aset tetap mencakup berbagai jenis aset, seperti gedung, mesin, kendaraan, perlengkapan, dan peralatan.

Perlengkapan dan peralatan masuk aset karena memiliki nilai ekonomis yang dapat memberikan manfaat ekonomis bagi perusahaan dalam jangka waktu yang lama. Dalam laporan keuangan perusahaan, nilai perlengkapan dan peralatan dicatat dalam neraca sebagai bagian dari aset tetap.

Adapun nilai perlengkapan dan peralatan dapat berubah seiring berjalannya waktu. Nilai aset tetap dapat mengalami penurunan nilai, yang disebut dengan penyusutan, atau dapat meningkat nilai, yang disebut dengan penambahan nilai.

Penyusutan terjadi karena aset tetap nilainya cenderung menurun seiring berjalannya waktu atau pemakaian. Peny