Cara Menghitung Perbedaan Beban Penyusutan Dan Akumulasi Penyusutan

Perkenalan

Apakah Anda seorang akuntan atau pemilik usaha yang ingin memahami lebih lanjut tentang perbedaan antara beban penyusutan dan akumulasi penyusutan? Jika ya, Anda telah datang ke tempat yang tepat! Dalam artikel ini, kami akan menjelaskan secara detail cara menghitung perbedaan antara beban penyusutan dan akumulasi penyusutan serta mengapa penting untuk memahami kedua konsep ini dalam akuntansi bisnis.

Apa Itu Beban Penyusutan?

Sebelum membahas lebih lanjut tentang perbedaan antara beban penyusutan dan akumulasi penyusutan, penting untuk memahami apa itu beban penyusutan terlebih dahulu. Beban penyusutan merupakan biaya yang dialokasikan untuk menurunkan nilai aktiva tetap atau aset yang digunakan dalam operasional bisnis selama periode waktu tertentu.

Beban penyusutan sering kali dihitung dengan menggunakan metode garis lurus. Metode ini membagi nilai aktiva tetap dengan masa manfaatnya untuk menentukan jumlah penyusutan tahunan. Beban penyusutan juga dapat dihitung dengan menggunakan metode deklining saldo atau metode unit produksi, tergantung pada kebutuhan bisnis individu.

Apa Itu Akumulasi Penyusutan?

Selain beban penyusutan, akumulasi penyusutan juga merupakan konsep penting dalam akuntansi bisnis. Akumulasi penyusutan adalah kumpulan total beban penyusutan yang telah dialokasikan pada suatu aset tetap selama masa pemakaian aset itu.

Setiap tahun, beban penyusutan akan ditambahkan ke akumulasi penyusutan, sehingga nilai buku aset tetap dapat dikurangi secara bertahap. Pada akhir umur ekonomis aset, nilai buku akan menjadi nol, dan aset tersebut dianggap tidak bernilai atau sudah tidak digunakan lagi dalam operasional bisnis.

Cara Menghitung Perbedaan Beban Penyusutan Dan Akumulasi Penyusutan

Untuk lebih memahami perbedaan antara beban penyusutan dan akumulasi penyusutan, kita perlu melihat rumus dan perhitungan masing-masing konsep ini. Mari kita mulai dengan cara menghitung beban penyusutan terlebih dahulu:

Metode Garis Lurus

Metode garis lurus adalah metode yang paling umum digunakan dalam menghitung beban penyusutan aset tetap. Metode ini mengasumsikan bahwa penyusutan aset adalah konstan dari tahun ke tahun. Jadi, untuk menghitung beban penyusutan tahunan, Anda dapat menggunakan rumus berikut:

Beban Penyusutan Tahunan = (Nilai Aktiva Tetap – Nilai Residu) / Masa Manfaat

Di mana:

- Nilai Aktiva Tetap adalah harga beli aset

- Nilai Residu adalah nilai perkiraan aset setelah masa manfaatnya

- Masa Manfaat adalah periode waktu yang diperkirakan aset dapat digunakan

Setelah menghitung beban penyusutan, langkah selanjutnya adalah menghitung akumulasi penyusutan. Mari kita lihat rumusnya:

Akumulasi Penyusutan = (Beban Penyusutan Tahunan) * (Jumlah Tahun yang Telah Berlalu)

Di sinilah perbedaan antara beban penyusutan dan akumulasi penyusutan terlihat jelas. Beban penyusutan adalah jumlah biaya yang dialokasikan untuk menurunkan nilai aset setiap tahun, sementara akumulasi penyusutan adalah total dari beban penyusutan yang telah dialokasikan sejak aset tersebut digunakan.

Kesimpulan

Demikianlah penjelasan singkat mengenai perbedaan antara beban penyusutan dan akumulasi penyusutan. Dalam akuntansi bisnis, kedua konsep ini sangat penting untuk dipahami agar dapat mengelola aset tetap dengan efisien dan akurat. Dengan mengetahui cara menghitung beban penyusutan dan akumulasi penyusutan, Anda dapat membuat keputusan yang lebih baik dalam mengelola keuangan perusahaan Anda.

Jadi, apakah Anda siap untuk mempelajari lebih lanjut tentang akuntansi bisnis? Jika iya, Anda bisa melanjutkan penelitian Anda dengan membaca lebih banyak tentang topik ini atau berkonsultasi dengan seorang ahli akuntansi. Semoga informasi ini bermanfaat bagi Anda dan bisnis Anda!

Cara Menghitung Akumulasi Penyusutan Peralatan

Perkenalan

Apakah Anda ingin mempelajari cara menghitung akumulasi penyusutan peralatan dengan menggunakan rumus excel SYD? Jika ya, Anda telah datang ke tempat yang tepat! Dalam artikel ini, kami akan menyajikan langkah-langkah untuk menghitung akumulasi penyusutan peralatan dengan menggunakan rumus excel SYD. Mari kita mulai!

Apa Itu Akumulasi Penyusutan Peralatan?

Akumulasi penyusutan peralatan adalah jumlah total penyusutan yang telah dialokasikan pada peralatan yang dimiliki oleh suatu perusahaan selama periode waktu tertentu. Dalam akuntansi bisnis, akumulasi penyusutan peralatan dicatat sebagai pengurangan dari harga perolehan peralatan.

Penyusutan peralatan adalah proses mengalokasikan biaya peralatan atau aset tetap kepada periode waktu tertentu sesuai dengan metode penyusutan yang telah ditetapkan sebelumnya. Metode penyusutan yang umum digunakan untuk peralatan adalah metode garis lurus atau metode saling mengecilkan saldo.

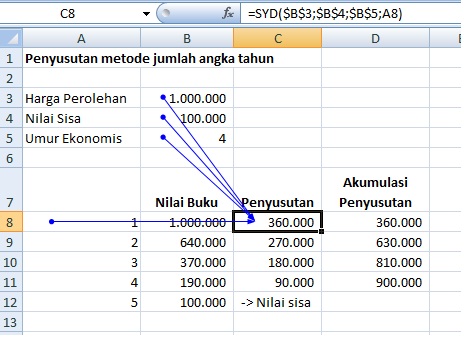

Cara Menghitung Akumulasi Penyusutan Peralatan dengan Rumus Excel SYD

Apa itu rumus SYD dalam excel? Rumus SYD adalah singkatan dari “Sum of Years’ Digits” yang merupakan salah satu metode dalam menghitung penyusutan aset tetap. Metode ini mengasumsikan bahwa aktiva mengalami jumlah penyusutan yang lebih besar pada awal masa manfaatnya dan jumlah penyusutan yang lebih kecil pada akhir masa manfaatnya.

Langkah-langkah berikut akan menjelaskan cara menghitung akumulasi penyusutan peralatan menggunakan rumus excel SYD:

- Langkah pertama adalah menghitung masa manfaat peralatan. Masa manfaat adalah jangka waktu yang diproyeksikan di mana peralatan diharapkan dapat digunakan dengan baik sebelum perlu digantikan. Misalnya, jika masa manfaat peralatan adalah 5 tahun, maka terdapat total 5 tahun dalam masa manfaat.

- Langkah kedua adalah menghitung jumlah total dari 1 hingga masa manfaat. Dalam contoh ini, jumlah total dari 1 hingga 5 adalah 15 (1 + 2 + 3 + 4 + 5).

- Langkah ketiga adalah menghitung faktor penyusutan tahunan untuk setiap tahun.

Untuk tahun pertama, faktor penyusutan adalah:

Faktor Penyusutan Tahun Pertama = (Masa Manfaat – Tahun Pertama + 1) / Jumlah Total

Dalam contoh ini, faktor penyusutan tahun pertama adalah:

Faktor Penyusutan Tahun Pertama = (5 – 1 + 1) / 15 = 1 / 3

Untuk tahun kedua, faktor penyusutan adalah:

Faktor Penyusutan Tahun Kedua = (Masa Manfaat – Tahun Kedua + 1) / Jumlah Total

Dalam contoh ini, faktor penyusutan tahun kedua adalah:

Faktor Penyusutan Tahun Kedua = (5 – 2 + 1) / 15 = 1 / 5

Anda dapat melanjutkan langkah ini untuk setiap tahun hingga tahun terakhir.

- Langkah keempat adalah mengalikan faktor penyusutan tahunan dengan biaya perolehan peralatan untuk setiap tahun.

Untuk tahun pertama, akumulasi penyusutan adalah:

Akumulasi Penyusutan Tahun Pertama = Faktor Penyusutan Tahun Pertama * Biaya Perolehan

Dalam contoh ini, akumulasi penyusutan tahun pertama adalah:

Akumulasi Penyusutan Tahun Pertama = (1/3) * Biaya Perolehan

Anda dapat melanjutkan langkah ini untuk setiap tahun hingga tahun terakhir.

Kesimpulan

Demikianlah langkah-langkah untuk menghitung akumulasi penyusutan peralatan dengan menggunakan rumus excel SYD. Dengan memahami cara menghitung akumulasi penyusutan peralatan, Anda dapat mengelola aset perusahaan secara efisien serta membuat keputusan yang lebih baik dalam hal perencanaan anggaran dan pengambilan keputusan bisnis.

Harap diingat bahwa setiap bisnis mungkin memiliki kebutuhan dan situasi unik dalam menghitung akumulasi penyusutan peralatan. Penting untuk berkonsultasi dengan ahli akuntansi atau memiliki pemahaman yang lebih mendalam tentang aspek-aspek perhitungan penyusutan aset tetap sebelum mengimplementasikannya dalam praktik bisnis Anda.

Terima kasih telah membaca artikel ini dan semoga informasi yang disajikan bermanfaat bagi Anda dalam pengelolaan aset perusahaan!