Ada beberapa hal yang perlu kita pahami terkait dengan jurnal penyesuaian dalam akuntansi. Jurnal penyesuaian adalah sebuah metode yang digunakan untuk mengoreksi atau menyesuaikan catatan keuangan pada akhir periode akuntansi, sehingga mencerminkan kondisi keuangan yang sesuai dengan prinsip akuntansi yang berlaku umum. Tujuan dari jurnal penyesuaian ini adalah untuk menghasilkan laporan keuangan yang akurat dan dapat diandalkan.

Metode Penyusutan

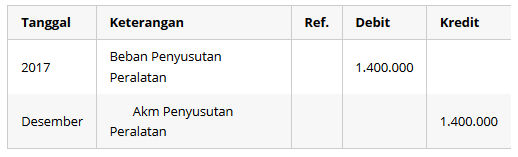

Salah satu contoh penggunaan jurnal penyesuaian adalah dalam menghitung akumulasi penyusutan peralatan dalam perusahaan. Akumulasi penyusutan adalah jumlah total dari seluruh penyusutan yang telah diperhitungkan dalam periode waktu tertentu. Adapun beberapa metode yang biasa digunakan dalam proses ini antara lain:

- Metode Garis Lurus

- Metode Saldo Menurun

Dalam metode garis lurus, penyusutan peralatan dihitung berdasarkan umur ekonomis dari peralatan tersebut. Umur ekonomis sendiri merupakan jangka waktu di mana peralatan tersebut dianggap masih berfungsi secara optimal. Pada metode ini, penyusutan peralatan dihitung dengan menggunakan rumus sebagai berikut:

Penyusutan Tahunan = (Harga Perolehan – Nilai Residu) / Umur Ekonomis

Metode saldo menurun adalah metode penyusutan yang mempertimbangkan besarnya manfaat yang diberikan oleh peralatan dari tahun ke tahun. Peralatan yang baru memiliki manfaat yang lebih besar, sehingga pembebanan penyusutan peralatan tersebut lebih besar pada tahun-tahun awal, dan semakin kecil seiring berjalannya waktu. Pada metode ini, penyusutan peralatan dihitung dengan menggunakan rumus sebagai berikut:

Penyusutan Tahunan = Saldo Buku Awal * (Persentase Penyusutan / 100)

Dalam contoh soal berikut, kita akan mencoba menghitung akumulasi penyusutan dengan menggunakan metode garis lurus dan metode saldo menurun.

Cara Menghitung Akumulasi Penyusutan

Contoh Soal:

PT ABC merupakan sebuah perusahaan yang memiliki sebuah peralatan dengan harga perolehan sebesar Rp 500.000.000. Peralatan tersebut memiliki umur ekonomis selama 10 tahun dengan nilai residu sebesar Rp 50.000.000. Tentukanlah akumulasi penyusutan pada tahun ke-5 dan tahun ke-10 dengan menggunakan metode garis lurus dan metode saldo menurun.

Metode Garis Lurus

Untuk menghitung akumulasi penyusutan pada tahun ke-5 dengan metode garis lurus, kita perlu mengetahui dulu penyusutan tahunan yang diperoleh dari rumus:

Penyusutan Tahunan = (Harga Perolehan – Nilai Residu) / Umur Ekonomis

Dalam contoh soal ini, kita bisa menggantikan nilai-nilai yang diberikan sebagai berikut:

Harga Perolehan (HP) = Rp 500.000.000

Nilai Residu (NR) = Rp 50.000.000

Umur Ekonomis (UE) = 10 tahun

Penyusutan Tahunan = (Rp 500.000.000 – Rp 50.000.000) / 10 = Rp 45.000.000

Dengan mengetahui penyusutan tahunan ini, kita bisa melakukan perhitungan akumulasi penyusutan pada tahun ke-5 dengan menggunakan rumus:

Akumulasi Penyusutan Tahun Ke-5 = Penyusutan Tahunan * Jumlah Tahun Yang Telah Berlalu

Akumulasi Penyusutan Tahun Ke-5 = Rp 45.000.000 * 5 = Rp 225.000.000

Sehingga, akumulasi penyusutan pada tahun ke-5 dengan metode garis lurus adalah sebesar Rp 225.000.000.

Untuk menghitung akumulasi penyusutan pada tahun ke-10 dengan metode garis lurus, kita perlu melakukan perhitungan yang sama. Akumulasi penyusutan pada tahun ke-10 dapat dihitung dengan rumus:

Akumulasi Penyusutan Tahun Ke-10 = Penyusutan Tahunan * Jumlah Tahun Yang Telah Berlalu

Akumulasi Penyusutan Tahun Ke-10 = Rp 45.000.000 * 10 = Rp 450.000.000

Sehingga, akumulasi penyusutan pada tahun ke-10 dengan metode garis lurus adalah sebesar Rp 450.000.000.

Metode Saldo Menurun

Untuk menghitung akumulasi penyusutan pada tahun ke-5 dengan metode saldo menurun, kita perlu mengetahui dulu persentase penyusutan yang diperoleh dari rumus:

Penyusutan Tahunan = Saldo Buku Awal * (Persentase Penyusutan / 100)

Dalam metode saldo menurun, persentase penyusutan yang digunakan adalah persentase penyusutan tahunan. Persentase penyusutan tahunan dapat dihitung dengan rumus:

Persentase Penyusutan = (100 / Umur Ekonomis) * 2

Pada contoh soal ini, kita bisa menggantikan nilai-nilai yang diberikan sebagai berikut:

Harga Perolehan (HP) = Rp 500.000.000

Nilai Residu (NR) = Rp 50.000.000

Umur Ekonomis (UE) = 10 tahun

Saldo Buku Awal = Harga Perolehan

Persentase Penyusutan = (100 / 10) * 2 = 20

Penyusutan Tahunan = Saldo Buku Awal * (Persentase Penyusutan / 100) = Rp 500.000.000 * (20 / 100) = Rp 100.000.000

Dengan mengetahui penyusutan tahunan ini, kita bisa melakukan perhitungan akumulasi penyusutan pada tahun ke-5 dengan menggunakan rumus:

Akumulasi Penyusutan Tahun Ke-5 = Penyusutan Tahunan * Jumlah Tahun Yang Telah Berlalu

Akumulasi Penyusutan Tahun Ke-5 = Rp 100.000.000 * 5 = Rp 500.000.000

Sehingga, akumulasi penyusutan pada tahun ke-5 dengan metode saldo menurun adalah sebesar Rp 500.000.000.

Untuk menghitung akumulasi penyusutan pada tahun ke-10 dengan metode saldo menurun, kita perlu melakukan perhitungan yang sama. Akumulasi penyusutan pada tahun ke-10 dapat dihitung dengan rumus:

Akumulasi Penyusutan Tahun Ke-10 = Penyusutan Tahunan * Jumlah Tahun Yang Telah Berlalu

Akumulasi Penyusutan Tahun Ke-10 = Rp 100.000.000 * 10 = Rp 1.000.000.000

Sehingga, akumulasi penyusutan pada tahun ke-10 dengan metode saldo menurun adalah sebesar Rp 1.000.000.000.

Kesimpulan

Dari contoh soal di atas, kita dapat melihat perbedaan hasil perhitungan akumulasi penyusutan antara metode garis lurus dan metode saldo menurun. Pada tahun ke-5, akumulasi penyusutan dengan metode garis lurus adalah Rp 225.000.000, sedangkan dengan metode saldo menurun adalah Rp 500.000.000. Sedangkan pada tahun ke-10, akumulasi penyusutan dengan metode garis lurus adalah Rp 450.000.000, sedangkan dengan metode saldo menurun adalah Rp 1.000.000.000.

Penentuan metode penyusutan yang akan digunakan bergantung pada kebutuhan dan kebijakan perusahaan. Metode garis lurus lebih sederhana dan mudah dipahami, namun dapat menyebabkan penyusutan peralatan menjadi terlalu kecil pada periode akhir. Sedangkan metode saldo menurun memberikan gambaran yang lebih akurat terhadap penurunan nilai peralatan dari tahun ke tahun, namun lebih rumit dalam perhitungannya.

Sebagai seorang akuntan, kita perlu berhati-hati dalam menentukan metode penyusutan yang tepat, sehingga laporan keuangan yang dihasilkan dapat memberikan gambaran yang akurat mengenai kondisi keuangan perusahaan. Melalui jurnal penyesuaian, kita dapat mengoreksi catatan keuangan yang ada sehingga mencerminkan kondisi keuangan yang sebenarnya.

Akumulasi penyusutan adalah salah satu hal yang perlu diperhitungkan dengan baik dalam mengelola aset perusahaan. Dengan menghitung akumulasi penyusutan secara tepat, perusahaan dapat melihat secara jelas berapa nilai terkini dari aset yang dimiliki. Hal ini juga berguna dalam mengambil keputusan terkait perawatan, pemeliharaan, atau pelaporan keuangan.

Apa itu Jurnal Penyesuaian?

Jurnal penyesuaian adalah sebuah metode yang digunakan untuk mengoreksi atau menyesuaikan catatan keuangan pada akhir periode akuntansi, sehingga mencerminkan kondisi keuangan yang sesuai dengan prinsip akuntansi yang berlaku umum.

Untuk apa jurnal penyesuaian digunakan?

Tujuan dari jurnal penyesuaian ini adalah untuk menghasilkan laporan keuangan yang akurat dan dapat diandalkan. Dengan menggunakan jurnal penyesuaian, kita dapat mengoreksi catatan keuangan yang ada sehingga mencerminkan kondisi keuangan yang sebenarnya.

Bagaimana fungsi dari jurnal penyesuaian?

Jurnal penyesuaian memiliki beberapa fungsi, antara lain:

- Mengoreksi catatan keuangan yang ada agar sesuai dengan prinsip akuntansi yang berlaku umum.

- Memastikan bahwa semua pendapatan dan biaya diakui pada saat yang tepat untuk mencerminkan kondisi keuangan yang sebenarnya.

- Memastikan bahwa semua transaksi yang terjadi pada periode akuntansi tersebut telah tercatat secara akurat.

Contoh Soal:

PT ABC merupakan sebuah perusahaan yang memiliki sebuah peralatan dengan harga perolehan sebesar Rp 500.000.000. Peralatan tersebut memiliki umur ekonomis selama 10 tahun dengan nilai residu sebesar Rp 50.000.000. Tentukanlah akumulasi penyusutan pada tahun ke-5 dan tahun ke-10 dengan menggunakan metode garis lurus dan metode saldo menurun.

Metode Garis Lurus

Harga Perolehan (HP) = Rp 500.000.000

Nilai Residu (NR) = Rp 50.000.000

Umur Ekonomis (UE) = 10 tahun

Penyusutan Tahunan = (Rp 500.000.000 – Rp 50.000.000) / 10 = Rp 45.000.000

Akumulasi Penyusutan Tahun Ke-5 = Rp 45.000.000 * 5 = Rp 225.000.000

Metode Saldo Menurun

Harga Perolehan (HP) = Rp 500.000.000

Nilai Residu (NR) = Rp 50.000.000

Umur Ekonomis (UE) = 10 tahun

Saldo Buku Awal = Harga Perolehan

Persentase Penyusutan = (100 / 10) * 2 = 20

Penyusutan Tahunan = Saldo Buku Awal * (Persentase Penyusutan / 100) = Rp 500.000.000 * (20 / 100) = Rp 100.000.000

Akumulasi Penyusutan Tahun Ke-5 = Rp 100.000.000 * 5 = Rp 500.000.000

Dari contoh soal di atas, kita dapat melihat perbedaan hasil perhitungan akumulasi penyusutan antara metode garis lurus dan metode saldo menurun. Pada tahun ke-5, akumulasi penyusutan dengan metode garis lurus adalah Rp 225.000.000, sedangkan dengan metode saldo menurun adalah Rp 500.000.000. Sedangkan pada tahun ke-10, akumulasi penyusutan dengan metode garis lurus adalah Rp 450.000.000, sedangkan dengan metode saldo menurun adalah Rp 1.000.000.000.

Penentuan metode penyusutan yang akan digunakan bergantung pada kebutuhan dan kebijakan perusahaan. Metode garis lurus lebih sederhana dan mudah dipahami, namun dapat menyebabkan penyusutan peralatan menjadi terlalu kecil pada periode akhir. Sedangkan metode saldo menurun memberikan gambaran yang lebih akurat terhadap penurunan nilai peralatan dari tahun ke tahun, namun lebih rumit dalam perhitungannya.

Sebagai seorang akuntan, kita perlu berhati-hati dalam menentukan metode penyusutan yang tepat, sehingga laporan keuangan yang dihasilkan dapat memberikan gambaran yang akurat mengenai kondisi keuangan perusahaan. Melalui jurnal penyesuaian, kita dapat mengoreksi catatan keuangan yang ada sehingga mencerminkan kondisi keuangan yang sebenarnya.

Pengertian Jurnal Penyesuaian beserta Tujuan, Fungsi dan Contoh

Jurnal penyesuaian adalah sebuah metode yang digunakan untuk mengoreksi atau menyesuaikan catatan keuangan pada akhir periode akuntansi, sehingga mencerminkan kondisi keuangan yang sesuai dengan prinsip akuntansi yang berlaku umum. Tujuan dari jurnal penyesuaian ini adalah untuk menghasilkan laporan keuangan yang akurat dan dapat diandalkan.

Jurnal penyesuaian memiliki beberapa fungsi, antara lain mengoreksi catatan keuangan yang ada agar sesuai dengan prinsip akuntansi yang berlaku umum, memastikan bahwa semua pendapatan dan biaya diakui pada saat yang tepat untuk mencerminkan kondisi keuangan yang sebenarnya, dan memastikan bahwa semua transaksi yang terjadi