Jenis-jenis Lembaga Keuangan Bank dan Non-bank Beserta Fungsi dan Tujuannya

Lembaga keuangan merupakan suatu institusi yang memberikan berbagai layanan dalam bidang keuangan kepada masyarakat. Terdapat berbagai jenis lembaga keuangan bank dan non-bank yang memiliki fungsi dan tujuan yang berbeda-beda. Dalam artikel ini, kita akan membahas mengenai 15 contoh lembaga keuangan bank dan non-bank beserta fungsi dan tujuannya.

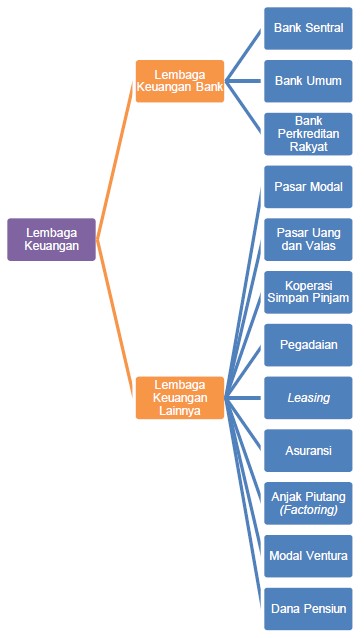

1. Bank Sentral

Bank Sentral, juga dikenal sebagai bank negara, adalah lembaga keuangan yang bertanggung jawab dalam mengendalikan kebijakan moneter suatu negara. Fungsi utama Bank Sentral adalah mengatur jumlah uang beredar dalam perekonomian, mengawasi dan mengatur sistem pembayaran, serta menjaga stabilitas nilai mata uang negara. Bank Sentral berperan penting dalam menjaga stabilitas perekonomian suatu negara.

Apa itu Bank Sentral?

Bank Sentral adalah lembaga keuangan yang bertanggung jawab dalam mengendalikan kebijakan moneter suatu negara. Bank Sentral memiliki peran penting dalam menjaga stabilitas perekonomian dan nilai mata uang suatu negara.

Siapa saja yang terlibat dalam Bank Sentral?

Bank Sentral melibatkan berbagai pihak, antara lain pemerintah, otoritas moneter, serta bank-bank komersial di suatu negara.

Kapan Bank Sentral didirikan?

Bank Sentral didirikan pada saat suatu negara memiliki kebutuhan untuk mengendalikan kebijakan moneter dan menjaga stabilitas perekonomian.

Dimana Bank Sentral beroperasi?

Bank Sentral beroperasi di suatu negara dan biasanya memiliki kantor pusat yang terletak di ibu kota negara.

Bagaimana Bank Sentral menjalankan tugasnya?

Bank Sentral menjalankan tugasnya melalui berbagai kebijakan moneter, seperti pengaturan suku bunga, pengawasan terhadap perbankan, serta pengendalian inflasi dan stabilitas nilai mata uang.

Apa tujuan utama Bank Sentral?

Tujuan utama Bank Sentral adalah menjaga stabilitas nilai mata uang dan perekonomian suatu negara.

2. Bank Komersial

Bank komersial adalah lembaga keuangan yang melakukan kegiatan usaha di bidang perbankan dengan tujuan utama untuk memperoleh keuntungan. Bank komersial umumnya memberikan berbagai layanan keuangan kepada masyarakat seperti peminjaman, tabungan, dan jasa perbankan lainnya. Fungsi utama bank komersial adalah menerima simpanan, memberikan kredit, serta memberikan jasa-jasa perbankan lainnya kepada nasabahnya.

Apa itu Bank Komersial?

Bank komersial adalah lembaga keuangan yang melakukan kegiatan usaha di bidang perbankan dengan tujuan utama untuk memperoleh keuntungan. Bank komersial memberikan berbagai layanan keuangan kepada masyarakat seperti peminjaman, tabungan, dan jasa perbankan lainnya.

Siapa saja yang dapat menjadi nasabah di Bank Komersial?

Nasabah di bank komersial dapat berupa individu, perusahaan, organisasi, dan lembaga lainnya yang membutuhkan layanan keuangan.

Kapan Bank Komersial didirikan?

Bank komersial didirikan pada saat negara membutuhkan lembaga yang menjadi perantara dalam kegiatan perbankan dan memberikan layanan keuangan kepada masyarakat.

Dimana cabang-cabang Bank Komersial beroperasi?

Cabang-cabang bank komersial beroperasi di berbagai tempat di suatu negara, termasuk di kota-kota besar dan daerah pedesaan.

Bagaimana Bank Komersial mendapatkan keuntungan?

Bank komersial mendapatkan keuntungan melalui berbagai kegiatan usaha di bidang perbankan, seperti memberikan kredit dengan mengenakan bunga serta menerima simpanan dengan memberikan bunga.

Apa tujuan utama Bank Komersial?

Tujuan utama bank komersial adalah memperoleh keuntungan melalui kegiatan usaha di bidang perbankan.

3. Bank Umum

Bank umum merupakan lembaga keuangan yang melakukan kegiatan usaha di bidang perbankan dengan tujuan utama untuk memberikan layanan keuangan kepada masyarakat. Bank umum memiliki peran penting dalam menghimpun dana dari masyarakat serta menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Bank umum juga memberikan berbagai layanan perbankan lainnya, seperti pembukaan rekening, pemrosesan pembayaran, dan pengelolaan investasi.

Apa itu Bank Umum?

Bank umum merupakan lembaga keuangan yang melakukan kegiatan usaha di bidang perbankan dengan tujuan utama memberikan layanan keuangan kepada masyarakat. Bank umum sebagai perantara dalam menghimpun dan menyalurkan dana dari dan kepada masyarakat.

Siapa saja yang dapat menjadi nasabah di Bank Umum?

Nasabah di bank umum dapat berupa individu, perusahaan, organisasi, dan lembaga lainnya yang membutuhkan layanan keuangan.

Kapan Bank Umum didirikan?

Bank umum didirikan pada saat negara membutuhkan lembaga yang menjadi perantara dalam kegiatan perbankan dan memberikan layanan keuangan kepada masyarakat.

Dimana cabang-cabang Bank Umum beroperasi?

Cabang-cabang bank umum beroperasi di berbagai tempat di suatu negara, termasuk di kota-kota besar dan daerah pedesaan.

Bagaimana Bank Umum mendapatkan keuntungan?

Bank umum mendapatkan keuntungan melalui berbagai kegiatan usaha di bidang perbankan, seperti memberikan kredit dengan mengenakan bunga serta menerima simpanan dengan memberikan bunga.

Apa tujuan utama Bank Umum?

Tujuan utama bank umum adalah memberikan layanan keuangan kepada masyarakat serta menghimpun dan menyalurkan dana dari dan kepada masyarakat.

4. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) merupakan lembaga keuangan bank yang fokus pada pemberian kredit kepada masyarakat dengan skala mikro dan kecil. BPR memiliki peran penting dalam mengembangkan sektor usaha mikro dan kecil di Indonesia, baik melalui pemberian kredit maupun layanan perbankan lainnya. BPR seringkali menjadi solusi bagi masyarakat yang sulit memperoleh akses keuangan dari bank-bank komersial.

Apa itu Bank Perkreditan Rakyat (BPR)?

Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang fokus pada pemberian kredit kepada masyarakat dengan skala mikro dan kecil.

Siapa saja yang dapat meminjam uang di Bank Perkreditan Rakyat (BPR)?

Masyarakat dengan skala usaha mikro dan kecil dapat meminjam uang di Bank Perkreditan Rakyat (BPR) untuk mendukung pengembangan bisnis mereka.

Kapan Bank Perkreditan Rakyat (BPR) didirikan?

Bank Perkreditan Rakyat (BPR) didirikan pada saat negara membutuhkan lembaga yang fokus pada pemberian kredit kepada masyarakat dengan skala usaha mikro dan kecil.

Dimana cabang-cabang Bank Perkreditan Rakyat (BPR) beroperasi?

Cabang-cabang Bank Perkreditan Rakyat (BPR) beroperasi di berbagai daerah di Indonesia, terutama di pedesaan dan daerah pinggiran yang sulit dijangkau oleh bank-bank komersial.

Bagaimana Bank Perkreditan Rakyat (BPR) memberikan kredit kepada masyarakat?

Bank Perkreditan Rakyat (BPR) memberikan kredit kepada masyarakat dengan syarat dan ketentuan yang telah ditetapkan, seperti jaminan yang diperlukan dan suku bunga yang berlaku.

Apa tujuan utama Bank Perkreditan Rakyat (BPR)?

Tujuan utama Bank Perkreditan Rakyat (BPR) adalah mendukung pengembangan sektor usaha mikro dan kecil di Indonesia serta memberikan akses keuangan kepada masyarakat yang sulit memperolehnya dari bank-bank komersial.

5. Bank Pembangunan Daerah (BPD)

Bank Pembangunan Daerah (BPD) merupakan lembaga keuangan bank yang berperan dalam mendukung pembangunan daerah di Indonesia. BPD merupakan salah satu instrumen kebijakan pemerintah untuk menggerakkan perekonomian daerah serta meningkatkan kesejahteraan masyarakat. Fungsi utama BPD adalah memberikan pembiayaan bagi sektor-sektor ekonomi yang dianggap potensial untuk dikembangkan di daerah tertentu.

Apa itu Bank Pembangunan Daerah (BPD)?

Bank Pembangunan Daerah (BPD) adalah lembaga keuangan bank yang berperan dalam mendukung pembangunan daerah di Indonesia. BPD memberikan pembiayaan bagi sektor-sektor ekonomi yang dianggap potensial untuk dikembangkan di daerah tertentu.

Siapa saja yang dapat mengajukan pembiayaan ke Bank Pembangunan Daerah (BPD)?

Berbagai sektor ekonomi di daerah tertentu dapat mengajukan pembiayaan ke Bank Pembangunan Daerah (BPD) untuk mendukung pengembangan usaha mereka.

Kapan Bank Pembangunan Daerah (BPD) didirikan?

Bank Pembangunan Daerah (BPD) didirikan pada saat negara membutuhkan lembaga yang fokus dalam mendukung pembangunan daerah serta meningkatkan kesejahteraan masyarakat.

Dimana cabang-cabang Bank Pembangunan Daerah (BPD) beroperasi?

Cabang-cabang Bank Pembangunan Daerah (BPD) beroperasi di berbagai daerah di Indonesia, sesuai dengan wilayah kerja masing-masing BPD.

Bagaimana Bank Pembangunan Daerah (BPD) memberikan pembiayaan kepada sektor ekonomi di daerah?

Bank Pembangunan Daerah (BPD) memberikan pembiayaan kepada sektor ekonomi di daerah dengan berbagai jenis produk pembiayaan, seperti kredit investasi dan kredit modal kerja.

Apa tujuan utama Bank Pembangunan Daerah (BPD)?

Tujuan utama Bank Pembangunan Daerah (BPD) adalah mendukung pembangunan daerah serta meningkatkan kesejahteraan masyarakat melalui pembiayaan bagi sektor ekonomi yang dianggap potensial.

6. Koperasi

Koperasi merupakan lembaga keuangan non-bank yang beroperasi berdasarkan prinsip kebersamaan dan kemandirian. Koperasi didirikan oleh sekelompok orang dengan tujuan untuk meningkatkan kesejahteraan anggotanya melalui usaha bersama. Fungsi utama koperasi adalah memberikan berbagai layanan keuangan kepada anggotanya, seperti simpan pinjam, pembelian barang secara kolektif, dan jasa perbankan lainnya.

Apa itu Koperasi?

Koperasi adalah lembaga keuangan non-bank yang didirikan oleh sekelompok orang dengan tujuan untuk meningkatkan kesejahteraan anggotanya melalui usaha bersama.

Siapa saja yang dapat menjadi anggota Koperasi?

Siapa saja yang memiliki minat dan kebutuhan untuk meningkatkan kesejahteraan mereka melalui usaha bersama dapat menjadi anggota koperasi.

Kapan Koperasi didirikan?

Koperasi didirikan pada saat sekelompok orang ingin meningkatkan kesejahteraan mereka melalui usaha bersama.

Dimana Koperasi beroperasi?

Koperasi beroperasi di berbagai tempat di suatu negara, mulai dari perkotaan hingga pedesaan.

Bagaimana Koperasi memberikan layanan keuangan kepada anggotanya?

Koperasi memberikan layanan keuangan kepada anggotanya melalui berbagai produk dan jasa perbankan, seperti simpan pinjam, pembelian barang secara kolektif, dan lain-lain.

Apa tujuan utama Koperasi?

Tujuan utama koperasi adalah meningkatkan kesejahteraan ang