Biaya Overhead Pabrik: Mengetahui Pentingnya dan Cara Menghitungnya

Berbicara tentang produksi, biaya overhead pabrik adalah salah satu aspek yang tidak bisa diabaikan. Biaya ini merupakan seluruh biaya produksi selain dari biaya bahan baku dan biaya tenaga kerja langsung. Memahami konsep biaya overhead pabrik sangat penting agar bisnis Anda dapat mengelola keuangan dengan efisien.

Apa Itu Biaya Overhead Pabrik?

Biaya overhead pabrik adalah biaya yang timbul dalam proses produksi yang tidak dapat diatribusikan secara langsung kepada produk. Biaya ini dapat meliputi biaya sewa bangunan, penggunaan energi listrik, perawatan peralatan, dan berbagai biaya lain yang terkait dengan proses produksi. Meskipun tidak terkait langsung dengan produk, biaya overhead pabrik memiliki pengaruh yang signifikan terhadap biaya total produksi.

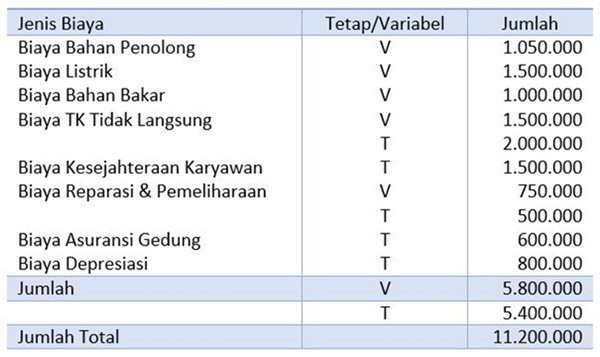

Biaya overhead pabrik dapat diklasifikasikan menjadi dua jenis, yaitu biaya tetap dan biaya variabel. Biaya overhead pabrik tetap adalah biaya yang tidak berubah ketika volume produksi berfluktuasi. Contohnya adalah biaya sewa pabrik yang tetap dalam jangka waktu tertentu. Sedangkan, biaya overhead pabrik variabel adalah biaya yang berubah sejalan dengan perubahan volume produksi. Contohnya adalah biaya listrik yang meningkat ketika volume produksi naik.

Bagaimana Cara Menghitung Biaya Overhead Pabrik?

Menghitung biaya overhead pabrik tidaklah sulit. Dengan menggunakan rumus yang sederhana, Anda dapat menentukan jumlah biaya overhead pabrik dengan akurat. Berikut adalah rumus yang dapat digunakan:

Biaya Overhead Pabrik = Biaya Tetap + (Biaya Variabel per Unit x Jumlah Unit Produksi)

1. Menentukan Biaya Tetap

Biaya tetap adalah biaya overhead pabrik yang tidak berubah dalam jangka waktu tertentu. Contoh biaya tetap meliputi biaya sewa pabrik, biaya asuransi, dan biaya perawatan peralatan. Untuk menentukan biaya tetap, Anda dapat mengumpulkan data keuangan dan menghitung total biaya overhead pabrik dalam jangka waktu yang ditentukan.

2. Menentukan Biaya Variabel per Unit

Biaya variabel per unit adalah biaya overhead pabrik yang berubah sejalan dengan perubahan volume produksi. Contoh biaya variabel per unit meliputi biaya listrik, biaya bahan kimia, dan biaya perawatan mesin. Untuk menentukan biaya variabel per unit, Anda dapat menghitung total biaya overhead pabrik dalam periode tertentu dan membaginya dengan jumlah unit produksi pada periode tersebut.

3. Menentukan Jumlah Unit Produksi

Jumlah unit produksi adalah jumlah produk yang dihasilkan dalam periode tertentu. Untuk menghitung biaya overhead pabrik, Anda perlu mengetahui jumlah unit produksi dalam periode tersebut. Data ini dapat diperoleh dari catatan produksi atau sistem inventarisasi yang Anda gunakan.

Setelah Anda memiliki data-data yang diperlukan, Anda dapat menggabungkannya menggunakan rumus di atas untuk menghitung biaya overhead pabrik. Dengan demikian, Anda akan mendapatkan informasi yang penting dalam pengambilan keputusan bisnis.

Kelebihan dan Kekurangan Biaya Overhead Pabrik

Biaya overhead pabrik memiliki peran yang penting dalam kegiatan produksi. Namun, seperti halnya aspek bisnis lainnya, ada kelebihan dan kekurangan yang perlu Anda pertimbangkan sebelum mengimplementasikannya dalam perusahaan Anda.

Kelebihan Biaya Overhead Pabrik

1. Memberikan Informasi Akurat tentang Biaya Produksi

Biaya overhead pabrik dapat memberikan gambaran yang lebih lengkap tentang biaya produksi, sehingga Anda dapat membuat keputusan yang lebih baik terkait harga jual produk.

2. Tidak Mempengaruhi Harga Jual Langsung

Biaya overhead pabrik tidak langsung mempengaruhi harga jual produk, sehingga Anda memiliki fleksibilitas untuk menentukan harga jual yang sesuai dengan strategi bisnis Anda.

3. Membantu Mengetahui Titik Impas

Dengan mengetahui jumlah biaya overhead pabrik, Anda dapat menghitung titik impas atau break-even point. Hal ini memungkinkan Anda untuk menentukan jumlah unit penjualan yang diperlukan untuk mencapai keuntungan nol.

Kekurangan Biaya Overhead Pabrik

1. Sulit dalam Penghitungan yang Akurat

Menghitung biaya overhead pabrik dengan akurat bisa menjadi tantangan tersendiri. Tidak semua biaya dapat diatribusikan dengan jelas ke produk tertentu, sehingga mempengaruhi akurasi perhitungan biaya.

2. Dapat Membuat Harga Jual Lebih Tinggi

Jika biaya overhead pabrik tidak dikontrol dengan baik, hal tersebut dapat menyebabkan harga jual produk menjadi lebih tinggi. Hal ini dapat berdampak negatif terhadap daya saing produk di pasaran.

Dalam menggunakan biaya overhead pabrik, Anda perlu memahami dengan baik kelebihan dan kekurangan yang ada. Dengan begitu, Anda dapat mengoptimalkan penggunaan biaya overhead pabrik dalam kegiatan produksi perusahaan Anda.

Kesimpulan

Dalam dunia bisnis, biaya overhead pabrik merupakan aspek yang sangat penting. Biaya ini mencakup berbagai komponen biaya yang tidak dapat diatribusikan secara langsung kepada produk. Menghitung biaya overhead pabrik memerlukan pemahaman yang mendalam tentang berbagai jenis komponen biaya dan bagaimana cara menghitungnya.

Dalam menghitung biaya overhead pabrik, rumus yang sederhana dapat digunakan, yaitu Biaya Overhead Pabrik = Biaya Tetap + (Biaya Variabel per Unit x Jumlah Unit Produksi). Dengan menggunakan rumus ini, bisnis Anda dapat menentukan biaya overhead pabrik dengan akurat, sehingga dapat mengelola keuangan dengan lebih efisien.

Sebagai keputusan bisnis yang penting, penggunaan biaya overhead pabrik memiliki kelebihan dan kekurangan yang perlu diperhatikan. Dengan pemahaman yang baik tentang hal ini, Anda dapat mengoptimalkan penggunaan biaya overhead pabrik dalam aktivitas produksi perusahaan Anda.

Untuk itu, penting bagi Anda untuk memahami apa itu biaya overhead pabrik, cara menghitungnya, kelebihan, dan kekurangannya. Dengan pemahaman yang baik, Anda dapat mengambil keputusan bisnis yang lebih tepat dan mengelola keuangan perusahaan dengan lebih efisien.