BOP Adalah Biaya yang Menjadi Dasar Perhitungan

Apa itu BOP? BOP adalah singkatan dari Biaya Overhead Pabrik. Biaya overhead pabrik adalah biaya yang dikeluarkan oleh suatu pabrik untuk memproduksi barang atau jasa. Biaya ini tidak langsung terkait dengan produksi barang atau jasa tersebut, tetapi tetap harus dikeluarkan oleh pabrik sebagai biaya operasional.

Adapun beberapa syarat untuk menghitung biaya overhead pabrik adalah sebagai berikut:

- Pabrik harus memiliki sistem akuntansi yang baik dan terstruktur. Hal ini diperlukan agar semua biaya yang terkait dengan produksi bisa tercatat dengan jelas dalam sistem akuntansi.

- Pabrik harus memiliki data mengenai biaya overhead yang bisa digunakan sebagai dasar perhitungan. Data ini bisa berupa data historis yang diambil dari catatan biaya overhead sebelumnya.

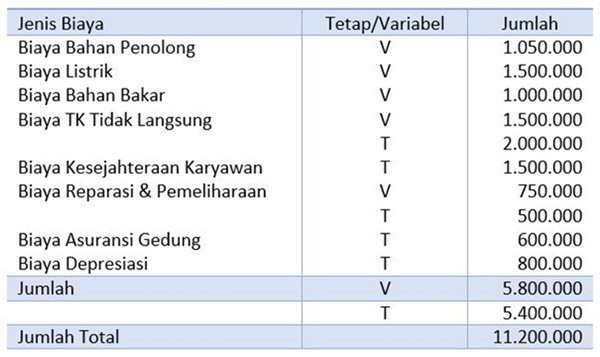

Gambar 1: Dasar Yang Dipakai Untuk Menghitung BOP Apabila Terdapat Variasi Dalam

Pengertian dan Ciri-ciri Pabrik

Pabrik adalah sebuah tempat di mana barang atau jasa diproduksi. Pabrik memiliki peran yang sangat penting dalam dunia industri karena pabrik adalah tempat di mana proses produksi dilakukan. Proses produksi ini melibatkan banyak sekali kegiatan dan alat dalam rangka menciptakan barang atau jasa yang dihasilkan.

Berikut ini adalah beberapa ciri-ciri pabrik:

- Pabrik memiliki lokasi yang strategis. Lokasi ini harus mempertimbangkan beberapa faktor seperti aksesibilitas, pasokan bahan baku, dan infrastruktur.

- Pabrik memiliki peralatan dan mesin yang canggih. Peralatan dan mesin ini digunakan dalam proses produksi barang atau jasa.

Gambar 2: Pabrik adalah: Pengertian, Ciri, Tujuan, Elemen, Contoh

Penggolongan dan Contoh Biaya Overhead Pabrik

Biaya overhead pabrik dapat digolongkan menjadi beberapa kategori. Berikut ini adalah penggolongan biaya overhead pabrik:

- Biaya overhead tetap: Biaya ini tidak berubah meskipun volume produksi berubah. Contoh biaya overhead tetap adalah biaya sewa pabrik.

- Biaya overhead variabel: Biaya ini berubah seiring dengan perubahan volume produksi. Contoh biaya overhead variabel adalah biaya listrik dan biaya bahan baku.

- Biaya overhead semivariable: Biaya ini terdiri dari unsur tetap dan variabel. Contoh biaya overhead semivariable adalah biaya perawatan mesin.

Gambar 3: Biaya Overhead Pabrik Adalah – Diketahui Data Biaya Produksi Sebagai

Penerapan Biaya Overhead Pabrik dalam Perusahaan

Salah satu contoh penerapan biaya overhead pabrik dalam perusahaan adalah dalam perhitungan harga pokok produksi. Harga pokok produksi adalah jumlah biaya yang dikeluarkan oleh perusahaan untuk memproduksi barang atau jasa. Harga pokok produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Produsen harus memperhitungkan biaya overhead pabrik dengan cermat agar harga pokok produksi yang ditetapkan tidak terlalu tinggi atau terlalu rendah. Jika harga pokok produksi terlalu tinggi, maka harga jual barang atau jasa akan menjadi mahal dan sulit bersaing di pasaran. Sebaliknya, jika harga pokok produksi terlalu rendah, maka perusahaan tidak akan mendapatkan keuntungan yang cukup untuk menutupi biaya produksi dan mempertahankan kelangsungan bisnis.

Kesimpulan

Dalam industri, biaya overhead pabrik merupakan bagian yang penting dalam perhitungan harga pokok produksi. Biaya overhead pabrik adalah biaya yang dikeluarkan oleh suatu pabrik untuk memproduksi barang atau jasa. Biaya ini tidak langsung terkait dengan produksi barang atau jasa tersebut, tetapi tetap harus dikeluarkan oleh pabrik sebagai biaya operasional.

Pabrik adalah tempat di mana barang atau jasa diproduksi. Pabrik memiliki peran yang sangat penting dalam dunia industri karena pabrik adalah tempat di mana proses produksi dilakukan. Proses produksi ini melibatkan banyak sekali kegiatan dan alat dalam rangka menciptakan barang atau jasa yang dihasilkan.

Biaya overhead pabrik dapat digolongkan menjadi beberapa kategori, yaitu biaya overhead tetap, biaya overhead variabel, dan biaya overhead semivariable. Penggolongan ini penting agar produsen dapat menghitung biaya produksi dengan akurat dan membuat keputusan bisnis yang tepat.