Asuransi syariah merupakan bentuk asuransi yang dilakukan berdasarkan prinsip-prinsip syariah Islam. Asuransi syariah ini berbeda dengan asuransi konvensional yang menggunakan bunga dan riba dalam kegiatannya. Asuransi syariah didasarkan pada akad atau perjanjian antara pemegang polis dan perusahaan asuransi syariah.

Akad dalam Asuransi Syariah

Asuransi syariah memiliki beberapa jenis akad yang digunakan untuk menjalankan operasional bisnisnya. Berikut ini adalah tiga jenis akad dalam asuransi syariah:

1. Akad Wakalah

Apa itu akad wakalah dalam asuransi syariah?

Akad wakalah adalah akad yang digunakan dalam asuransi syariah untuk menjalankan aktivitas bisnis dengan prinsip bagi hasil. Dalam jenis akad ini, perusahaan asuransi bertindak sebagai pengelola dari perjanjian, sedangkan pemegang polis berfungsi sebagai investor.

Mengapa akad wakalah digunakan dalam asuransi syariah?

Akad wakalah digunakan dalam asuransi syariah karena dapat memastikan bahwa perusahaan asuransi memiliki kepentingan yang sama dengan pemegang polis. Selain itu, akad wakalah juga didasarkan pada prinsip bagi hasil, sehingga adanya keuntungan dan kerugian akan dibagi secara proporsional antara perusahaan asuransi dan pemegang polis.

Dimana akad wakalah digunakan dalam asuransi syariah?

Akad wakalah digunakan dalam asuransi syariah pada produk asuransi jiwa dan asuransi kesehatan.

Kelebihan akad wakalah dalam asuransi syariah:

- Perusahaan asuransi memiliki kepentingan yang sama dengan pemegang polis

- Adanya prinsip bagi hasil

- Kesepakatan kerugian dan keuntungan dibagi secara proporsional

Kekurangan akad wakalah dalam asuransi syariah:

- Perusahaan asuransi memiliki risiko lebih tinggi terhadap kerugian

- Pemegang polis tidak memiliki kontrol penuh atas dana yang diinvestasikan

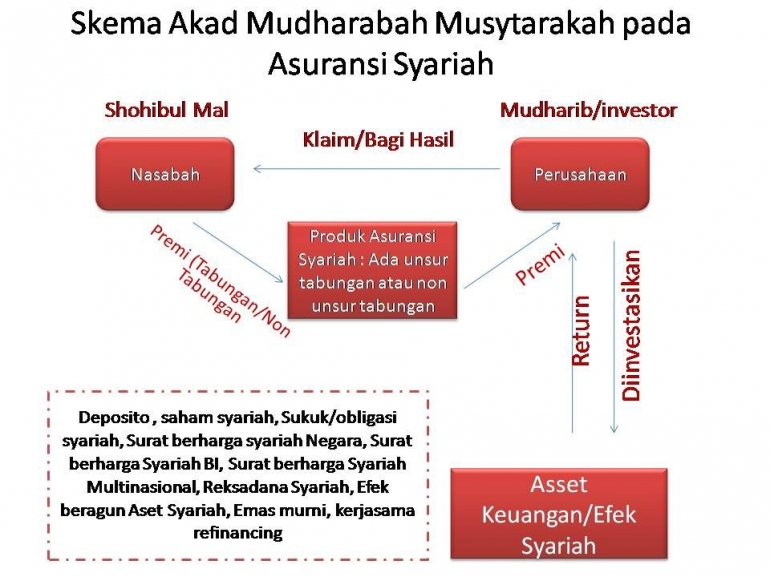

2. Akad Mudharabah

Apa itu akad mudharabah dalam asuransi syariah?

Akad mudharabah adalah akad yang digunakan dalam asuransi syariah untuk mengelola dana pemegang polis dengan prinsip bagi hasil. Pada akad ini, perusahaan asuransi bertindak sebagai pengelola dana, sedangkan pemegang polis sebagai investor.

Mengapa akad mudharabah digunakan dalam asuransi syariah?

Akad mudharabah digunakan dalam asuransi syariah karena dapat memastikan keselarasan antara kepentingan perusahaan asuransi dan pemegang polis. Selain itu, akad mudharabah juga memiliki prinsip bagi hasil sehingga adanya keuntungan dan kerugian akan dibagi secara proporsional antara perusahaan asuransi dan pemegang polis.

Dimana akad mudharabah digunakan dalam asuransi syariah?

Akad mudharabah digunakan dalam asuransi syariah pada produk asuransi jiwa dan asuransi kesehatan.

Kelebihan akad mudharabah dalam asuransi syariah:

- Perusahaan asuransi memiliki kepentingan yang sama dengan pemegang polis

- Adanya prinsip bagi hasil

- Kesepakatan kerugian dan keuntungan dibagi secara proporsional

Kekurangan akad mudharabah dalam asuransi syariah:

- Pemegang polis tidak memiliki kontrol penuh atas dana yang diinvestasikan

- Perusahaan asuransi bertanggung jawab terhadap kerugian

3. Akad Musyarakah

Apa itu akad musyarakah dalam asuransi syariah?

Akad musyarakah adalah akad yang digunakan dalam asuransi syariah untuk mengelola dana pemegang polis dengan prinsip bagi hasil. Pada akad ini, perusahaan asuransi dan pemegang polis bekerja sama untuk menghasilkan profit.

Mengapa akad musyarakah digunakan dalam asuransi syariah?

Akad musyarakah digunakan dalam asuransi syariah karena dapat memastikan keselarasan antara kepentingan perusahaan asuransi dan pemegang polis. Selain itu, akad musyarakah juga memiliki prinsip bagi hasil sehingga adanya keuntungan dan kerugian akan dibagi secara proporsional antara perusahaan asuransi dan pemegang polis.

Dimana akad musyarakah digunakan dalam asuransi syariah?

Akad musyarakah digunakan dalam asuransi syariah pada produk asuransi mikro dan asuransi jiwa.

Kelebihan akad musyarakah dalam asuransi syariah:

- Perusahaan asuransi memiliki kepentingan yang sama dengan pemegang polis

- Adanya prinsip bagi hasil

- Kesepakatan kerugian dan keuntungan dibagi secara proporsional

- Terdapat pemilihan investasi yang dilakukan secara transparan dan akuntabel

Kekurangan akad musyarakah dalam asuransi syariah:

- Pemegang polis tidak memiliki kontrol penuh atas dana yang diinvestasikan

- Perusahaan asuransi bertanggung jawab terhadap kerugian

Contoh Asuransi Syariah

Asuransi syariah memiliki beberapa produk yang menawarkan berbagai manfaat untuk pemegang polis. Berikut ini adalah beberapa contoh produk asuransi syariah:

- Asuransi jiwa syariah

- Asuransi kesehatan syariah

- Asuransi gempa bumi syariah

- Asuransi kendaraan syariah

- Asuransi pendidikan syariah

Cara Memilih Asuransi Syariah

Membeli asuransi syariah dapat memberikan manfaat yang besar bagi pemegang polis. Namun, bukan berarti semua produk asuransi syariah cocok untuk Anda. Berikut ini adalah beberapa tips untuk memilih asuransi syariah yang tepat:

- Pelajari jenis dan akad produk asuransi syariah yang tersedia

- Periksa reputasi perusahaan asuransi syariah

- Periksa mengenai tahapan pengajuan klaim

- Perhatikan manfaat dan premi asuransi yang ditawarkan

Selain itu, Perusahaan asuransi syariah harus memiliki sertifikat syariah dari otoritas pengawasan syariah atau badan standarisasi nasional. Dengan sertifikat tersebut, maka perusahaan asuransi syariah dianggap telah memenuhi standar syariah dalam menjalankan operasi bisnisnya.

Jadi, seiring meningkatnya minat masyarakat Indonesia terhadap produk-produk keuangan syariah, asuransi syariah juga menjadi pilihan yang layak untuk dilirik. Dengan memahami prinsip dasar asuransi syariah, pemegang polis dapat memperoleh manfaat dari produk asuransi syariah dan tentunya menjaga keberkahan dalam kegiatan bisnisnya.