Halo semuanya, saat ini kita akan membahas tentang pengertian akuntansi. Akuntansi merupakan suatu sistem informasi yang digunakan untuk mencatat, mengklasifikasikan, dan mengkomunikasikan informasi keuangan suatu entitas bisnis. Dalam akuntansi terdapat beberapa istilah penting seperti kas, neraca, rugi-laba, dan lain sebagainya. Untuk lebih memahami tentang akuntansi, mari kita bahas beberapa hal penting terkait dengan istilah-istilah tersebut.

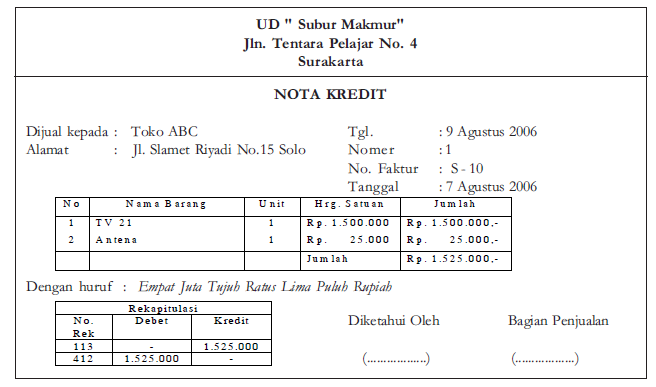

Nota Kredit

Nota kredit merupakan sebuah dokumen yang digunakan untuk mencatat pengembalian uang yang telah dipinjamkan dari suatu perusahaan atau lembaga keuangan. Nota kredit biasanya digunakan oleh perusahaan dagang yang membeli produk atau barang dari pemasok dan mengembalikan barang tersebut karena tidak sesuai dengan pesanan atau rusak. Dalam pembukuan kas, nota kredit dicatat sebagai pengurang kas atau penambahan piutang dagang.

Debit dan Kredit

Dalam akuntansi, debit digunakan untuk mencatat penambahan aktiva, pengurangan kewajiban, dan pengurangan ekuitas. Sedangkan kredit digunakan untuk mencatat penambahan kewajiban dan ekuitas, serta pengurangan aktiva. Jadi, jika kita ingin mengurangi aktiva maka harus meng-kredit-kan dan jika ingin menambah aktiva maka harus meng-debit-kan. Namun, ada juga kasus-kasus tertentu di mana debit dan kredit digunakan secara berbeda. Misalnya, pada saat mencatat penyusutan aset tetap, maka pengurangan aktiva bisa dilakukan dengan menggunakan kredit.

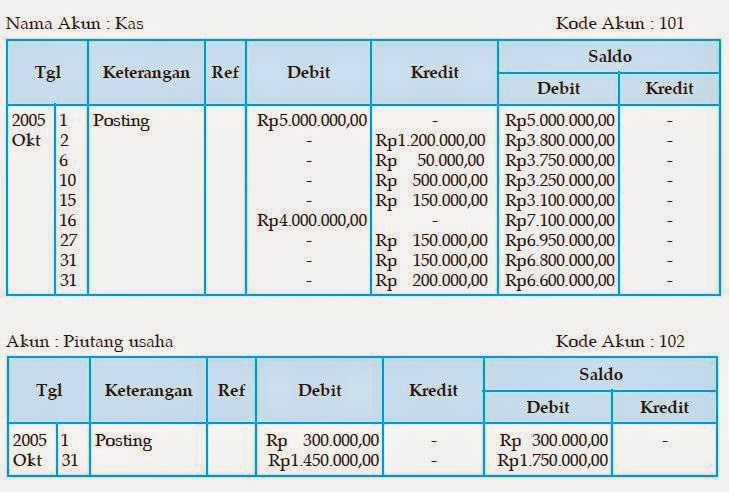

Posting Jurnal ke Buku Besar

Setelah mencatat transaksi ke dalam jurnal, selanjutnya kita harus mempostingnya ke dalam buku besar. Buku besar digunakan untuk mencatat seluruh transaksi yang terjadi dalam suatu periode. Dalam buku besar terdapat beberapa akun seperti kas, piutang dagang, hutang dagang, modal, dan lain sebagainya. Cara memposting jurnal ke buku besar cukup mudah, pertama-tama kita harus menentukan akun yang akan disejajarkan dengan nomor jurnal, kemudian mencatatnya ke dalam kolom debit atau kredit yang sesuai.

Kredit dan Debit dalam Praktek

Sekarang kita akan membahas tentang perbedaan antara kredit dan debit dalam praktik akuntansi. Pada dasarnya, kredit dan debit memiliki fungsi yang sama, yaitu mencatat transaksi keuangan dalam suatu entitas bisnis. Namun, terdapat perbedaan dalam cara pencatatannya. Misalnya, ketika kita mencatat pembelian peralatan untuk bisnis, kita harus menggunakan kredit karena aktiva (peralatan) meningkat dan hutang (pembelian peralatan) juga meningkat. Sedangkan ketika kita membayar hutang tersebut, kita harus menggunakan debit karena kas (aktiva) berkurang dan hutang (kewajiban) juga berkurang.

Kelebihan dan Kekurangan

Setiap sistem informasi selalu memiliki kelebihan dan kekurangan. Begitu pula dengan sistem akuntansi. Kelebihan dari sistem akuntansi adalah dapat memberikan informasi yang akurat dan terorganisir tentang keuangan suatu entitas bisnis. Dengan demikian, manajer dapat membuat keputusan yang tepat dan efektif berdasarkan data yang tersedia. Namun, kekurangan dari sistem akuntansi adalah biaya yang dikeluarkan untuk menyimpan dan mengelola informasi keuangan. Selain itu, sistem akuntansi juga rentan terhadap kecurangan dan manipulasi data oleh orang yang tidak bertanggung jawab.

Bunga dan Tenor

Bunga dan tenor merupakan hal yang perlu diperhatikan dalam akuntansi. Bunga adalah biaya yang harus dibayarkan ketika kita meminjam uang dari suatu institusi keuangan atau institusi lainnya. Sedangkan tenor adalah jangka waktu yang diberikan untuk membayar kembali hutang tersebut. Biasanya, semakin lama tenor yang diberikan, insentif bunga yang diberikan semakin besar untuk menarik para nasabah yang tertarik untuk meminjam uang. Namun, kita harus hati-hati dalam memilih hutang yang akan kita ambil karena bunga yang diberikan juga berbeda-beda tergantung pada kebijakan institusi keuangan tersebut.

Cara Membuat Pembukuan Kas Neraca Perusahaan Dagang Keuangan Rugi Akhir

Nah, sekarang kita akan membahas tentang cara membuat pembukuan kas, neraca, serta perusahaan dagang keuangan rugi akhir. Untuk membuat pembukuan kas, kita harus mencatat semua transaksi yang masuk dan keluar dari kas seperti pengeluaran operasional, penerimaan piutang, dan lain-lain. Setelah itu, kita harus menyeimbangkan pembukuan kas dengan neraca yang terdiri dari aktiva, hutang, dan ekuitas. Dalam neraca, kita mencatat seluruh aset yang dimiliki oleh perusahaan, hutang-hutang yang belum dibayar dan ekuitas perusahaan. Selain itu, kita juga harus menyusun laporan keuangan seperti laporan laba rugi yang mencatat pengeluaran operasional, pendapatan, dan laba atau rugi akhir yang diperoleh oleh perusahaan.