Hai teman-teman,

Kali ini aku ingin membahas tentang penjualan kredit dan retur penjualan. Bagi kamu yang masih awam dengan istilah ini, yuk simak artikel di bawah ini!

Penjualan Kredit dan Retur Penjualan

Apa itu Penjualan Kredit dan Retur Penjualan?

Penjualan kredit adalah sistem penjualan di mana pelanggan diberikan waktu tertentu untuk membayar barang atau jasa yang telah dibelinya. Sedangkan, retur penjualan adalah situasi di mana pelanggan mengembalikan barang yang telah dibelinya karena beberapa alasan.

Mengapa Penjualan Kredit dan Retur Penjualan Perlu Diberlakukan?

Penjualan kredit memungkinkan pelanggan yang tidak memiliki uang tunai atau dana yang cukup untuk membeli barang dapat memperoleh barang tersebut dan membayar nanti sesuai dengan kesepakatan. Sementara itu, retur penjualan memberikan keuntungan karena dapat mengurangi jumlah persediaan dan biaya lainnya.

Kelebihan Penjualan Kredit dan Retur Penjualan

Keuntungan menggunakan penjualan kredit adalah meningkatnya volume penjualan dan meningkatkan loyalitas pelanggan karena dapat membantu mereka memperoleh produk yang diinginkan tanpa harus membayar sekaligus. Sedangkan, keuntungan dari retur penjualan adalah mengurangi jumlah persediaan, mempertahankan hubungan dengan pelanggan, mengurangi biaya, dan meningkatkan kepercayaan pelanggan.

Kekurangan Penjualan Kredit dan Retur Penjualan

Kekurangan penjualan kredit adalah ada risiko bahwa pelanggan gagal membayar usai waktu yang telah ditentukan dan menimbulkan kerugian bagi perusahaan. Kekurangan retur penjualan adalah memperlambat arus kas dan meningkatkan biaya persediaan

Bunga dan Tenor

Bunga dan tenor bergantung pada kebijakan perusahaan. Bunga ditentukan oleh perusahaan dan tingkat suku bunga pasar. Sementara, tenor ditentukan oleh waktu yang diberikan kepada pelanggan untuk membayar.

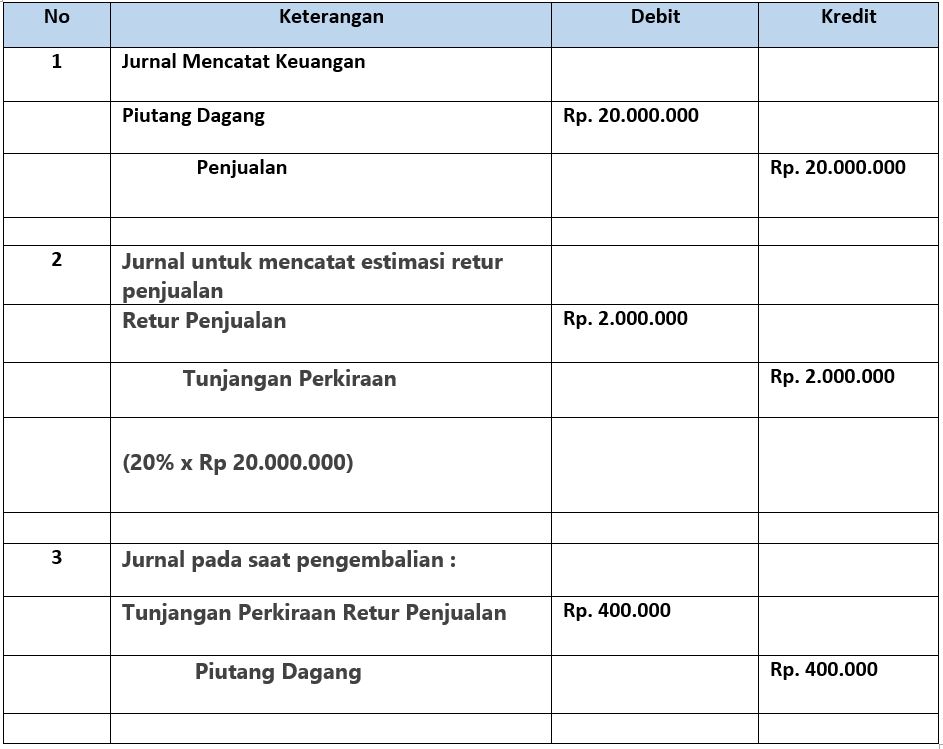

Cara Mencatat Penjualan Kredit dan Retur Penjualan

Penjualan kredit dan retur penjualan dicatat dalam buku besar. Pastikan untuk mencatat tanggal, jenis produk, harga, dan jumlah barang yang terjual serta informasi pelanggan dan jatuh tempo pembayaran. Retur juga dicatat dengan jumlah barang yang dikembalikan, tanggal retur, dan alasan penjualan kembali.

Modal Awal Masuk Debet atau Kredit?

Setelah memahami penjualan kredit dan retur penjualan, kita perlu mengetahui Modal Awal Masuk Debet atau Kredit. Modal awal masuk debet atau kredit bergantung pada jenis perusahaan yang dijalankan.

Jika kamu memiliki perusahaan jasa maka modal akan masuk ke kredit dan jika kamu memiliki perusahaan dagang maka modal awal masuk ke debet.

Untuk mencatat modal awal, kamu bisa mencatatnya di Jurnal Umum dan kemudian dicatat di buku besar.

Sumber Data Pencatatan Buku Besar Adalah

Sumber data pencatatan buku besar adalah dokumentasi yang digunakan untuk mencatat transaksi keuangan suatu perusahaan, termasuk penyimpanan informasi dalam sistem pencatatan atau ‘dokumentasi transaksi’.

Buku besar adalah komponen penting dalam sistem pencatatan keuangan suatu perusahaan. Data yang dicatat meliputi transaksi, tanggal, jenis produk, harga, dan jumlah barang yang terjual serta informasi pelanggan dan jatuh tempo pembayaran. Dalam pencatatan buku besar, data juga harus dilengkapi dengan nomor transaksi dan kode akun untuk mempermudah pengolahan data.

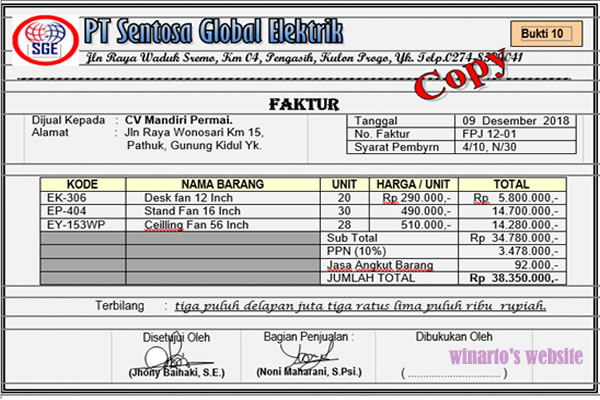

Contoh Transaksi Penjualan Tunai

Transaksi penjualan yang paling umum adalah penjualan tunai. Berikut ini adalah contoh transaksi penjualan tunai:

Dicatat pada tanggal 6 September 2021, pelanggan A membeli sepasang sepatu seharga Rp500.000 dengan membayar tunai.

Demi kejelasan bukti transaksi, bukti pembelian atau faktur penjualan harus disimpan dengan sebaik mungkin sebagai bukti transaksi. Setelah itu, transaksi tersebut akan dicatat ke dalam buku besar dan kemudian dilaporkan pada laporan keuangan periode tertentu.

Nah, itulah beberapa hal yang perlu kamu ketahui tentang penjualan kredit dan retur penjualan, modal awal, sumber data pencatatan dan contoh transaksi penjualan tunai. Semoga artikel ini bermanfaat bagi kamu yang ingin memahami lebih dalam mengenai aspek keuangan perusahaan. Terima kasih sudah membaca!