Di dunia akuntansi, ada dua istilah yang sangat penting yaitu akun pendebitan dan pengkreditan. Kedua istilah ini biasanya digunakan dalam pembuatan jurnal umum. Jurnal umum sendiri merupakan salah satu dokumen akuntansi yang berisi pencatatan transaksi keuangan perusahaan secara kronologis. Dalam pembuatan jurnal umum, akun pendebitan dan pengkreditan sangatlah penting untuk dipahami agar tidak terjadi kesalahan dalam mencatat transaksi.

Apa itu Akun Pendebitan dan Pengkreditan?

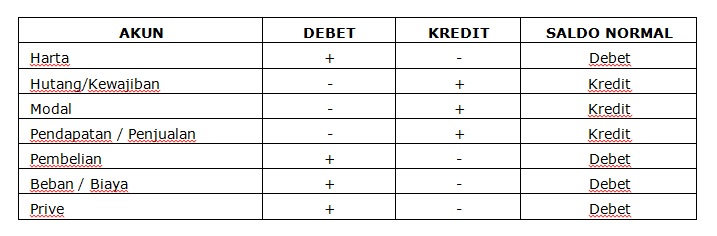

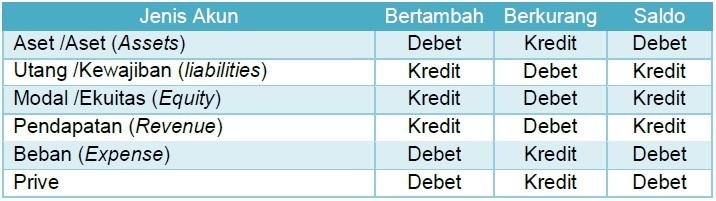

Akun pendebitan adalah akun yang digunakan untuk mencatat penambahan aset perusahaan atau pengurangan kewajiban dan modal. Sementara itu, akun pengkreditan adalah akun yang digunakan untuk mencatat penambahan kewajiban dan modal atau pengurangan aset. Dalam pembuatan jurnal umum, setiap transaksi keuangan perusahaan harus dicatat dalam dua akun yang berbeda. Akun yang terkena pendebitan biasanya merupakan akun yang mengalami penambahan aset atau pengurangan kewajiban dan modal, sedangkan akun yang terkena pengkreditan merupakan akun yang mengalami penambahan kewajiban dan modal atau pengurangan aset.

Mengapa Akun Pendebitan dan Pengkreditan Penting?

Akun pendebitan dan pengkreditan sangatlah penting dalam pembuatan jurnal umum karena dengan memahami kedua istilah ini, kita dapat mencatat transaksi keuangan perusahaan secara akurat dan tepat. Kedua istilah ini juga dapat membantu kita dalam melakukan pengecekan terhadap keuangan perusahaan. Dalam pembuatan laporan keuangan, kita juga memerlukan informasi yang lengkap dan akurat agar dapat membuat keputusan yang tepat dan mengoptimalkan keuangan perusahaan.

Dimana Akun Pendebitan dan Pengkreditan Digunakan?

Akun pendebitan dan pengkreditan biasanya digunakan dalam pembuatan jurnal umum dan juga dalam pembuatan laporan keuangan. Kedua istilah ini juga biasa digunakan dalam transaksi bisnis, seperti pembelian barang, penjualan barang, dan pembayaran hutang. Dalam transaksi bisnis, kita juga harus memahami kedua istilah ini agar dapat mencatat transaksi keuangan perusahaan dengan benar dan akurat.

Kelebihan Akun Pendebitan dan Pengkreditan

Salah satu kelebihan dari akun pendebitan dan pengkreditan adalah kita dapat mencatat transaksi keuangan perusahaan secara akurat dan tepat. Kedua istilah ini juga dapat membantu kita dalam melakukan pengecekan terhadap keuangan perusahaan. Dengan menggunakan akun pendebitan dan pengkreditan, kita juga dapat mengetahui apakah keuangan perusahaan dalam keadaan surplus atau defisit.

Kekurangan Akun Pendebitan dan Pengkreditan

Salah satu kekurangan dari akun pendebitan dan pengkreditan adalah jika kita salah mencatat transaksi keuangan perusahaan dalam satu akun, maka akan berdampak pada keuangan perusahaan secara keseluruhan. Selain itu, jika kita tidak memahami dengan baik kedua istilah ini, maka kita akan sulit dalam melakukan pengecekan terhadap keuangan perusahaan. Jika terdapat kesalahan dalam mencatat transaksi keuangan perusahaan, maka hal tersebut dapat berdampak pada reputasi perusahaan di mata publik.

Cara Menggunakan Akun Pendebitan dan Pengkreditan

Untuk menggunakan akun pendebitan dan pengkreditan, ada beberapa hal yang perlu diperhatikan. Pertama, kita harus memahami dengan baik kedua istilah ini agar tidak terjadi kesalahan dalam mencatat transaksi keuangan perusahaan. Kedua, kita juga harus memahami jenis-jenis akun pendebitan dan pengkreditan yang biasa digunakan dalam bisnis. Ketiga, kita harus melakukan pengecekan terhadap transaksi keuangan perusahaan secara berkala agar tidak terjadi kesalahan dalam mencatat transaksi.

Contoh Penggunaan Akun Pendebitan dan Pengkreditan

Berikut ini adalah contoh penggunaan akun pendebitan dan pengkreditan dalam pembuatan jurnal umum:

Transaksi keuangan: Pembelian bahan baku

Pada tanggal 1 Januari 2022, PT ABC membeli bahan baku senilai Rp 10.000.000,- dengan cara melakukan transfer ke rekening PT XYZ. Dalam transaksi ini, ada dua akun yang terkena pendebitan dan pengkreditan yaitu:

- Akun pendebitan: Bahan baku

- Akun pengkreditan: Kas

Maka hasil pencatatan pada jurnal umum adalah sebagai berikut:

Transaksi keuangan: Penjualan barang

Pada tanggal 1 Februari 2022, PT ABC menjual barang senilai Rp 20.000.000,- dengan cara pembayaran tunai. Dalam transaksi ini, ada dua akun yang terkena pendebitan dan pengkreditan yaitu:

- Akun pendebitan: Kas

- Akun pengkreditan: Pendapatan penjualan

Maka hasil pencatatan pada jurnal umum adalah sebagai berikut:

Dari contoh di atas, dapat kita lihat bahwa penggunaan akun pendebitan dan pengkreditan sangatlah penting dalam mencatat transaksi keuangan perusahaan secara akurat dan tepat.