Contoh Soal Jurnal Penjualan

Jurnal penjualan adalah suatu metode pencatatan yang diaplikasikan oleh perusahaan dalam membukukan transaksi penjualan. Jurnal penjualan mencerminkan catatan mengenai berbagai transaksi yang terjadi pada perusahaan dalam menjual barang atau jasa yang dimiliki. Terkadang, ada beberapa perusahaan yang tidak memperhatikan dengan detail catatan mengenai jurnal penjualan. Padahal, hal ini menjadi sangat penting untuk memastikan bahwa perusahaan memiliki catatan yang akurat dan sesuai dengan prinsip akuntansi. Lalu, apa itu jurnal penjualan?

Jurnal penjualan adalah catatan yang dibuat untuk mencatat transaksi penjualan yang terjadi pada perusahaan. Dalam catatan jurnal penjualan, terdapat informasi mengenai penjualan yang dilakukan pada berbagai jenis produk atau jasa yang dijual. Oleh karena itu, catatan jurnal penjualan sangat penting untuk membantu perusahaan dalam mengambil keputusan yang tepat mengenai berbagai kegiatan yang terkait dengan penjualan.

Jurnal penjualan sering juga disebutkan sebagai catatan penjualan atau catatan perusahaan. Catatan ini dihasilkan dari aktivitas penjualan perusahaan dalam menjual barang atau jasa yang dimilikinya. Dalam catatan jurnal penjualan, terdapat detail mengenai barang atau jasa yang dijual, tanggal penjualan, jumlah barang atau jasa yang dijual, harga jual, harga beli, dan metode pembayaran yang digunakan.

Kelebihan pencatatan jurnal penjualan adalah pemilik usaha mendapatkan informasi yang detail dan akurat mengenai informasi mengenai penjualan perusahaan. Dari sini pemilik usaha dapat mengetahui produk yang laris, jenis produk yang harus ditambah stok-nya maupun sebaliknya. Dengan adanya pencatatan jurnal penjualan juga dapat membantu pembuatan Laporan Laba Rugi, jurnal umum dan jurnal penyesuaian pada akhir periode akuntansi.

Namun, dalam pencatatan jurnal penjualan juga terdapat kekurangan yaitu rentan terjadi kesalahan pada saat pengisian atau pengetikan data penjualan. Oleh karena itu, pengisian data harus dilakukan dengan hati-hati agar data yang tercatat sesuai dengan kenyataan.

Cara membukukan jurnal penjualan yaitu dengan memperhatikan jenis penjualan yang terjadi. Misal, pada metode perpetual perusahaan dagang, setiap transaksi penjualan dibukukan secara terpisah antara penjualan secara tertentu dan diskon yang diberikan. Jika pengaturan transaksi penjualan kurang beres, maka perusahaan bisa mengalami kerugian.

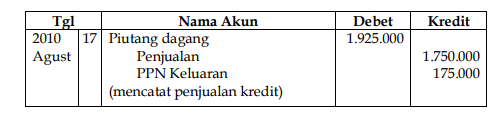

Contoh soal jurnal penjualan dapat dilihat pada gambar di atas.

Metode Perpetual Perusahaan Dagang

Dalam metode perpetual perusahaan dagang, setiap kali terjadi transaksi penjualan, perusahaan mencatatnya dalam buku besar. Perusahaan mencatat diskon yang diberikan oleh pembeli dan pajak yang ditarik oleh pemerintah. Sedangkan dalam catatan jurnal penjualan terdapat informasi mengenai produk atau jasa yang dijual, jumlah barang atau jasa yang dijual, tanggal penjualan, dan metode pembayaran yang digunakan.

Mengapa metode perpetual perusahaan dagang ini penting? Karena dengan metode ini, pemilik usaha bisa melacak produk yang paling banyak diminati oleh pelanggan dan mengganti stoknya agar lebih efisien. Selain itu, metode ini dapat membantu dalam menyusun bukti penjualan yang akan menjadi acuan untuk menghitung keuntungan yang didapat.

Kelebihan dari metode perpetual perusahaan dagang adalah ketersediaan informasi yang akurat dan detail tentang persediaan barang. Hal ini akan membantu inventarisasi persediaan barang dan mencegah kehilangan barang atau terjadinya pencurian dalam proses manajemen persediaan.

Namun, kekurangan dari metode perpetual perusahaan adalah waktu yang dihabiskan untuk melakukan pencatatan transaksi sekaligus penghitungan biaya pembelian dan persediaan barang yang perlu dilakukan setiap saat. Hal ini membutuhkan tenaga kerja yang cukup banyak dan biaya yang lumayan mahal.

Cara melakukan pencatatan transaksi dalam metode perpetual perusahaan dagang adalah dengan mencatat setiap transaksi penjualan dan pembelian barang secara terpisah dengan menggunakan software akuntansi yang tepat. Hal ini akan memudahkan dalam memonitoring inventarisasi barang, persediaan stok barang, dan pembaruan harga jual dari barang tertentu.

Jurnal Penjualan Kredit dengan PPN Perusahaan Dagang

Jurnal penjualan kredit dengan PPN perusahaan dagang adalah catatan transaksi penjualan yang dilakukan dengan sistem kredit pembayaran dan mengenakan pajak pertambahan nilai (PPN). PPN dikenakan pada setiap penjualan barang dan jasa yang dilakukan oleh perusahaan. PPN dihitung secara terpisah dari harga barang atau jasa yang dijual dan harus dibayar oleh pelanggan. Sementara jurnal penjualan kredit mencatat semua transaksi penjualan dengan sistem kredit pembayaran yang dilakukan oleh perusahaan.

Mengapa jurnal penjualan kredit dengan PPN perusahaan dagang ini penting? Karena dengan jurnal penjualan tersebut, perusahaan dapat mengoptimalkan penggunaan dana dalam pembelian barang atau jasa secara kredit. Selain itu, jurnal penjualan kredit juga dapat membantu perusahaan dalam memantau catatan penjualan dan pembelian secara bertahap.

Kelebihan dari pencatatan jurnal penjualan kredit dengan PPN perusahaan dagang adalah dapat membantu perusahaan dalam mengidentifikasi persediaan produk yang sudah terjual dan yang masih ada di gudang. Hal ini akan memudahkan perusahaan dalam menyusun laporan keuangan yang tepat terkait dengan status persediaan dan pengiriman barang.

Namun, kekurangan dari pencatatan jurnal penjualan kredit dengan PPN perusahaan dagang adalah terkadang perusahaan sulit menentukan waktu yang tepat untuk melakukan pembayaran kredit tersebut. Hal ini terkadang berdampak pada kas yang tersedia di perusahaan dan bisa menjadi masalah jika perusahaan belum dapat menyelesaikan pembayaran kredit secara tepat.

Cara melakukan pencatatan transaksi jurnal penjualan kredit dengan PPN perusahaan dagang adalah dengan memisahkan catatan penjualan barang tunai dan penjualan barang kredit, lalu mencatat pajak PPN terpisah pada catatan jurnal penjualan. Perusahaan juga harus melakukan pemantauan terhadap pelanggan yang telah membeli barang dengan sistem kredit untuk mengetahui situasi keuangan dari masing-masing pelanggan.

Apa yang dimaksud dengan Akuntansi Penjualan dalam Perusahaan Dagang

Akuntansi penjualan dalam perusahaan dagang adalah suatu sistem pencatatan dan pengendalian berbagai kegiatan yang terkait dengan penjualan barang atau jasa. Sistem pencatatan tersebut mencakup semua aspek, mulai dari pemesanan produk hingga pengiriman barang ke pelanggan.

Mengapa akuntansi penjualan dalam perusahaan dagang ini penting? Karena akuntansi penjualan mencakup semua transaksi penjualan yang terjadi sehingga dapat menghasilkan laporan keuangan yang akurat tentang pendapatan dan laba dari penjualan perusahaan. Selain itu, akuntansi penjualan juga menjadi dasar dalam mengidentifikasi kinerja penjualan perusahaan dan strategi pemasaran yang tepat.

Kelebihan dari akuntansi penjualan dalam perusahaan dagang adalah dapat memonitor semua transaksi penjualan dengan detail dan menghasilkan laporan keuangan yang akurat dan tepat waktu. Dengan detail informasi mengenai penjualan, perusahaan dapat memantau arus kas yang masuk dan keluar dalam perusahaan. Hal ini akan membantu perusahaan dalam membuat keputusan yang tepat.

Namun, kekurangan dari akuntansi penjualan dalam perusahaan dagang adalah membutuhkan waktu dan sumber daya manusia yang banyak untuk melakukan pencatatan secara detail. Selain itu, data yang berlebihan juga bisa mengganggu kinerja perusahaan karena perusahaan bisa menjadi kurang efisien dalam memenuhi permintaan pelanggan.

Cara melakukan akuntansi penjualan dalam perusahaan dagang adalah dengan menggunakan software akuntansi yang tepat dan melakukan pencatatan dengan teliti dan detail setiap kali terjadi transaksi penjualan. Perusahaan harus terus memantau dan melakukan analisis terhadap data yang telah dikumpulkan agar dapat membuat keputusan yang tepat tentang penjualan dalam perusahaan.

Jurnal Ppn 030

Jurnal Ppn 030 adalah catatan transaksi penjualan yang dilakukan oleh perusahaan dan terakhir terkait dengan pajak peredaran barang dan jasa (PPnBM), Pajak Pertambahan Nilai (PPN), dan Pajak Penghasilan (PPh). Dalam jurnal Ppn 030, terdapat informasi mengenai barang atau jasa yang dijual, nilai penjualan, pajak yang dikenakan, dan juga kredit pajak yang dipungut.

Mengapa jurnal Ppn 030 penting? Karena jurnal Ppn 030 merupakan bagian dari sistem akuntansi perusahaan yang harus dilakukan untuk melacak transaksi penjualan yang terkait dengan pajak. Dengan jurnal Ppn 030, perusahaan dapat mengontrol dan menghitung dengan tepat besarnya pajak yang harus disetor ke pemerintah.

Kelebihan dari jurnal Ppn 030 adalah membantu perusahaan dalam melacak semua transaksi penjualan yang terkait dengan pajak dengan cepat dan akurat. Jurnal Ppn 030 juga memudahkan perusahaan dalam menyusun laporan keuangan yang akurat terkait dengan besarnya pajak yang harus disetor ke pemerintah.

Namun, kekurangan dari jurnal Ppn 030 adalah penggunaan manual dalam memasukkan data transaksi penjualan dapat meningkatkan risiko kesalahan seperti salah pengetikan data atau perhitungan pajak yang salah. Selain itu, setiap jenis produk yang dijual memiliki jumlah pajak yang berbeda-beda, sehingga perusahaan harus menghitung setiap pajak secara terpisah.

Cara melakukan pencatatan jurnal Ppn 030 adalah dengan melakukan pencatatan setiap transaksi penjualan yang terkait dengan pajak secara terperinci dan menggunakan software akuntansi yang tepat untuk mengurangi risiko kesalahan dalam memasukkan data. Perusahaan juga harus memastikan bahwa seluruh pajak yang terkait dengan transaksi penjualan disetor ke pemerintah sesuai dengan regulasi yang berlaku.