Pencatatan Persediaan Sistem Periodik Dan Perpetual Kartu Persediaan

Apa Itu Pencatatan Persediaan Sistem Periodik dan Perpetual?

Pencatatan persediaan adalah suatu proses mencatat secara rinci dan sistematis mengenai persediaan barang dagangan yang dimiliki oleh suatu perusahaan. Sistem pencatatan ini penting untuk memastikan kelancaran operasional perusahaan dalam mengelola persediaan, mengontrol stok yang ada, serta memenuhi kebutuhan pelanggan dengan tepat waktu.

Sistem pencatatan persediaan dapat dibedakan menjadi dua, yaitu sistem periodik dan sistem perpetual. Sistem periodik adalah sistem pencatatan dimana persediaan dihitung secara periodik atau berkala, biasanya dilakukan pada akhir periode akuntansi, seperti bulanan atau tahunan. Sedangkan sistem perpetual adalah sistem pencatatan dimana persediaan dihitung secara terus-menerus atau real-time, yaitu setiap kali terjadi transaksi persediaan.

Kelebihan Pencatatan Persediaan Sistem Periodik dan Perpetual

Pencatatan persediaan sistem periodik memiliki beberapa kelebihan yang perlu dipertimbangkan. Pertama, sistem ini mudah dilakukan dan tidak membutuhkan biaya yang tinggi karena tidak diperlukan perangkat lunak khusus. Selain itu, sistem periodik juga cocok untuk bisnis kecil dengan jumlah persediaan yang tergolong sedikit.

Sementara itu, pencatatan persediaan sistem perpetual juga memiliki beberapa kelebihan yang menarik. Pertama, sistem ini memberikan informasi persediaan yang akurat dan real-time. Dengan adanya pencatatan persediaan secara terus-menerus, perusahaan dapat mengetahui jumlah persediaan yang tersedia setiap saat, sehingga bisa mengambil keputusan yang lebih baik terkait pengelolaan persediaan.

Kelebihan lain dari sistem perpetual adalah kemudahan dalam melakukan pelacakan persediaan. Dengan menggunakan kartu persediaan, perusahaan dapat melacak setiap transaksi persediaan secara rinci, mulai dari pembelian, penjualan, hingga retur barang. Hal ini memudahkan perusahaan dalam menjaga konsistensi dan keakuratan data persediaan.

Kekurangan Pencatatan Persediaan Sistem Periodik dan Perpetual

Pada pencatatan persediaan sistem periodik, terdapat beberapa kekurangan yang perlu diperhatikan. Pertama, karena pencatatan persediaan dilakukan secara berkala, maka informasi persediaan yang tersedia tidak real-time. Hal ini bisa menjadi kendala dalam mengambil keputusan yang cepat terkait persediaan.

Selain itu, pencatatan persediaan sistem periodik juga lebih rentan terhadap kesalahan manusia. Karena persediaan dihitung pada akhir periode tertentu, maka kemungkinan terjadinya kesalahan pencatatan atau perbedaan jumlah persediaan yang sebenarnya dapat terjadi.

Di sisi lain, pencatatan persediaan sistem perpetual juga memiliki kekurangan tertentu. Pertama, sistem ini membutuhkan investasi awal yang lebih besar dibandingkan dengan sistem periodik. Perusahaan perlu menggunakan perangkat lunak khusus yang mampu mengelola dan mencatat transaksi persediaan secara real-time. Hal ini dapat membebani perusahaan, terutama bagi bisnis kecil yang memiliki keterbatasan dana.

Selain itu, pencatatan persediaan sistem perpetual juga membutuhkan keterampilan dan pengetahuan yang lebih dalam dalam mengelola persediaan. Perusahaan harus memiliki staf yang terampil dalam mengoperasikan sistem pencatatan persediaan, serta memastikan bahwa semua transaksi persediaan tercatat dengan benar.

Cara Pencatatan Persediaan Sistem Periodik dan Perpetual

Pada pencatatan persediaan sistem periodik, langkah-langkahnya sebagai berikut:

1. Menghitung persediaan awal

Langkah pertama dalam pencatatan persediaan sistem periodik adalah menghitung jumlah persediaan awal di awal periode akuntansi. Jumlah persediaan awal ini akan menjadi dasar dalam menghitung persediaan akhir.

2. Mencatat pembelian

Mencatat setiap transaksi pembelian persediaan yang terjadi selama periode akuntansi. Informasi yang dicatat antara lain tanggal pembelian, jumlah barang yang dibeli, harga per unit, serta total nilai pembelian.

3. Mencatat penjualan

Mencatat setiap transaksi penjualan persediaan yang terjadi selama periode akuntansi. Informasi yang dicatat antara lain tanggal penjualan, jumlah barang yang dijual, harga per unit, serta total nilai penjualan.

4. Menghitung persediaan akhir

Langkah terakhir dalam pencatatan persediaan sistem periodik adalah menghitung jumlah persediaan akhir di akhir periode akuntansi. Jumlah persediaan akhir ini akan menjadi dasar dalam menghitung jumlah persediaan yang terjual selama periode tersebut.

Untuk pencatatan persediaan sistem perpetual, langkah-langkahnya sebagai berikut:

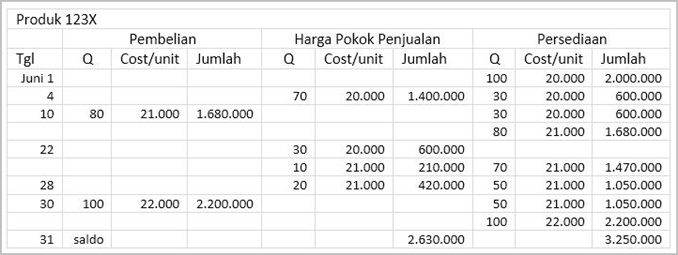

1. Membuat kartu persediaan

Langkah pertama dalam pencatatan persediaan sistem perpetual adalah membuat kartu persediaan untuk setiap barang yang dimiliki oleh perusahaan. Kartu persediaan ini akan digunakan untuk mencatat setiap transaksi persediaan yang terjadi.

2. Mencatat pembelian

Mencatat setiap transaksi pembelian persediaan yang terjadi sepanjang waktu. Informasi yang dicatat antara lain tanggal pembelian, jumlah barang yang dibeli, harga per unit, serta total nilai pembelian. Informasi ini akan dicatat pada kartu persediaan.

3. Mencatat penjualan

Mencatat setiap transaksi penjualan persediaan yang terjadi sepanjang waktu. Informasi yang dicatat antara lain tanggal penjualan, jumlah barang yang dijual, harga per unit, serta total nilai penjualan. Informasi ini juga akan dicatat pada kartu persediaan.

4. Menghitung persediaan akhir

Pada pencatatan persediaan sistem perpetual, persediaan akhir dapat dihitung secara otomatis melalui perangkat lunak yang digunakan. Perusahaan hanya perlu melakukan pengecekan dan verifikasi terkait jumlah persediaan yang tercatat pada kartu persediaan.

Spesifikasi Pencatatan Persediaan Sistem Periodik dan Perpetual

Spesifikasi pencatatan persediaan sistem periodik dan perpetual dapat berbeda tergantung pada kebutuhan dan kondisi perusahaan. Namun, ada beberapa spesifikasi umum yang biasanya digunakan:

1. Format pencatatan

Format pencatatan bisa berupa lembar kerja Excel, buku besar manual, atau perangkat lunak akuntansi khusus. Pilih format yang paling sesuai dengan kebutuhan dan kemampuan perusahaan.

2. Pengelompokan barang

Pada pencatatan persediaan sistem periodik maupun perpetual, barang-barang yang dimiliki perusahaan biasanya dikelompokkan berdasarkan kategori atau jenisnya. Hal ini membantu dalam membuat laporan persediaan yang lebih terstruktur.

3. Pelabelan transaksi

Setiap transaksi persediaan yang dicatat perlu dilengkapi dengan label atau kode tertentu untuk mempermudah pengelolaan dan pelacakan.

4. Penggunaan perangkat lunak

Jika perusahaan menggunakan pencatatan persediaan sistem perpetual, maka perusahaan perlu menggunakan perangkat lunak akuntansi khusus. Pastikan perangkat lunak yang digunakan memiliki fitur yang sesuai dengan kebutuhan perusahaan.

Merk dan Harga Pencatatan Persediaan Sistem Periodik dan Perpetual

Ada banyak merk perangkat lunak akuntansi yang dapat digunakan untuk pencatatan persediaan sistem perpetual. Beberapa merk yang populer di Indonesia antara lain:

1. Zahir Accounting

Perangkat lunak Zahir Accounting telah digunakan oleh banyak perusahaan di Indonesia. Harga lisensi untuk menggunakan perangkat lunak ini berkisar antara 2 juta hingga 5 juta rupiah.

2. Accurate Accounting

Accurate Accounting juga menjadi salah satu pilihan perusahaan untuk mencatat persediaan dengan sistem perpetual. Harga lisensi untuk menggunakan perangkat lunak ini berkisar antara 3 juta hingga 7 juta rupiah.

3. Jurnal

Jurnal adalah perangkat lunak akuntansi berbasis cloud yang cukup populer di Indonesia. Harga langganan per bulan untuk menggunakan Jurnal berkisar antara 150 ribu hingga 500 ribu rupiah, tergantung pada paket yang dipilih.

4. MYOB

MYOB merupakan perangkat lunak akuntansi yang memiliki cukup banyak fitur untuk mencatat persediaan. Harga lisensi untuk menggunakan perangkat lunak ini berkisar antara 2 juta hingga 6 juta rupiah.

Sesuaikan dengan kebutuhan dan kondisi perusahaan dalam memilih merk perangkat lunak akuntansi untuk pencatatan persediaan.

Demikianlah pembahasan mengenai pencatatan persediaan sistem periodik dan perpetual. Pilihan antara kedua sistem ini tergantung pada kebutuhan dan kondisi perusahaan. Pilihlah sistem yang paling sesuai dan efektif dalam mengelola persediaan perusahaan Anda.

Metode Sistem Pencatatan Persediaan Periodik Dan Perpetual Beserta – Riset

Apa Itu Metode Sistem Pencatatan Persediaan Periodik dan Perpetual?

Metode sistem pencatatan persediaan periodik dan perpetual merupakan dua pendekatan yang berbeda dalam pencatatan persediaan suatu perusahaan. Pendekatan ini bertujuan untuk mengelola persediaan barang dagangan dengan lebih efisien dan akurat.

Perbedaan Pencatatan Periodik dan Perpetual

Metode sistem pencatatan persediaan periodik dan perpetual memiliki perbedaan mendasar dalam cara pencatatan dan pembaruan stok persediaan. Pada metode periodik, persediaan dihitung dan dilaporkan pada akhir periode tertentu, sedangkan pada metode perpetual, persediaan dihitung secara terus-menerus setiap terjadi transaksi.

Kelebihan Pencatatan Persediaan Perpetual

Pencatatan persediaan perpetual memiliki beberapa kelebihan yang menjadi alasan mengapa banyak perusahaan memilih metode ini. Pertama, metode ini memberikan informasi persediaan yang aktual dan real-time. Perusahaan dapat dengan mudah mengetahui jumlah persediaan yang tersedia setiap saat.

Kelebihan lainnya adalah kemudahan dalam melacak persediaan. Setiap transaksi persediaan dicatat dengan rinci pada kartu persediaan, sehingga perusahaan dapat melacak aliran persediaan barang mulai dari pembelian, penjualan, hingga retur barang.

Kekurangan Pencatatan Persediaan Perpetual

Meski memiliki kelebihan, pencatatan persediaan perpetual juga memiliki beberapa kekurangan yang perlu dipertimbangkan. Pertama, metode ini membutuhkan investasi awal yang lebih tinggi dibandingkan dengan metode periodik. Perusahaan perlu menggunakan perangkat lunak akuntansi khusus untuk mencatat transaksi persediaan secara real-time.

Kekurangan lainnya adalah adanya risiko kesalahan manusia. Karena mencatat transaksi persediaan secara terus-menerus, peluang terjadinya kesalahan pencatatan atau perbedaan jumlah persediaan yang sebenarnya dapat lebih tinggi.

Cara Pencatatan Persediaan Periodik dan Perpetual

Pada pencatatan persediaan periodik, langkah-langkahnya sebagai berikut:

1. Menghitung persediaan awal

Langkah pertama adalah menghitung jumlah persediaan awal di masa lalu. Jumlah persediaan ini akan menjadi dasar dalam menghitung persediaan akhir.

2. Mencatat pembelian dan penjualan

Mencatat transaksi pembelian dan penjualan persediaan selama rentang waktu tertentu. Informasi yang dicatat antara lain tanggal transaksi, jumlah barang, harga per unit, dan total nilai transaksi.

3. Menghitung persediaan akhir

Langkah terakhir adalah menghitung jumlah persediaan akhir pada saat akhir periode tertentu. Jumlah persediaan akhir ini akan menjadi informasi penting dalam laporan keuangan perusahaan.

Untuk pencatatan persediaan perpetual, langkah-langkahnya sebagai berikut:

1. Membuat kartu persediaan

Langkah pertama adalah membuat kartu persediaan untuk setiap barang yang dimiliki perusahaan. Kartu persediaan ini akan mencatat setiap transaksi pembelian, penjualan, dan retur barang yang terjadi.

2. Mencatat setiap transaksi

Mencatat setiap transaksi persediaan yang terjadi sepanjang waktu pada kartu persediaan. Data yang dicatat antara lain tanggal transaksi, jumlah barang, harga per unit, dan total nilai transaksi.

3. Melakukan pembaruan persediaan

Pada pencatatan persediaan perpetual, stok persediaan diperbarui setiap kali terjadi transaksi. Perusahaan harus memastikan bahwa stok yang tercatat pada kartu persediaan sesuai dengan jumlah fisik yang ada.

Spesifikasi Pencatatan Persediaan Periodik dan Perpetual

Spesifikasi pencatatan persediaan periodik dan perpetual dapat berbeda tergantung pada kebutuhan dan karakteristik perusahaan. Beberapa spesifikasi umum yang biasanya digunakan:

1. Format pencatatan

Format pencatatan dapat berupa lembar kerja Excel, buku besar manual, atau perangkat lunak akuntansi khusus. Pilih format yang paling sesuai dengan kebutuhan dan kemampuan perusahaan.

2. Pelabelan transaksi

Setiap transaksi persediaan yang tercatat perlu dilabeli atau diberi kode tertentu untuk mempermudah pelacakan