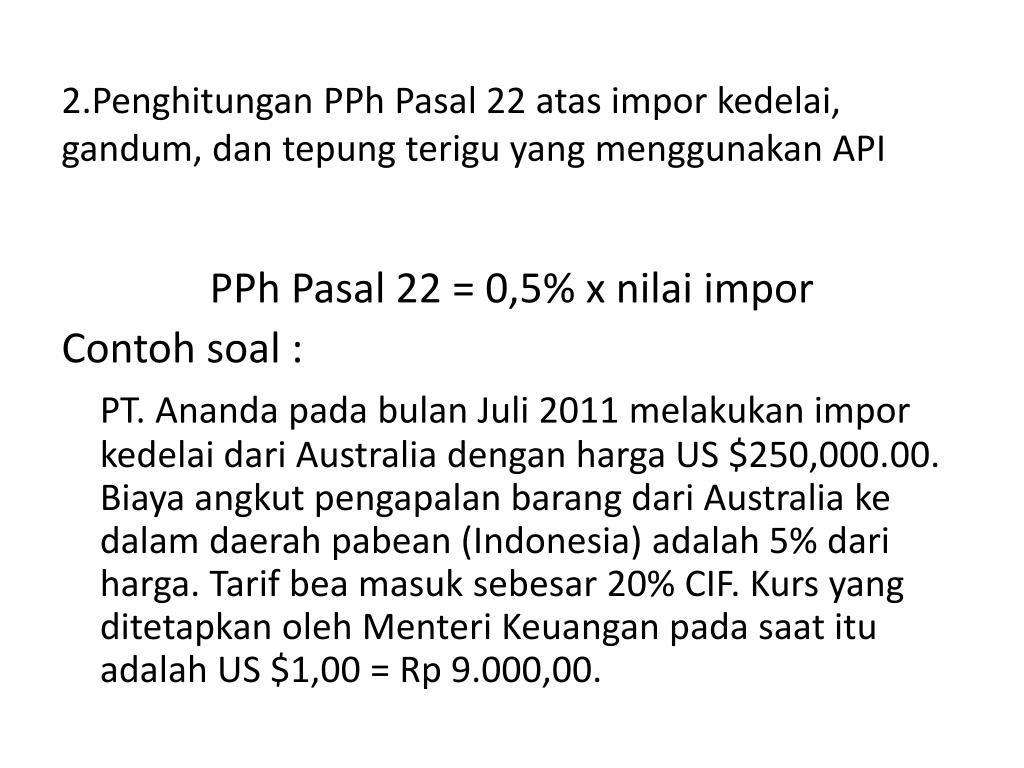

Contoh soal Pph Pasal 22 Impor Bos Pajak – Riset

Contoh Soal Pph Pasal 22 Impor

Apa itu Pph Pasal 22 Impor?

Pph Pasal 22 Impor merupakan pajak yang dikenakan terhadap impor barang dari luar negeri. Pajak ini diatur dalam Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah.

Siapa yang harus membayar Pph Pasal 22 Impor?

Pph Pasal 22 Impor harus dibayar oleh setiap pengusaha yang melakukan impor barang dari luar negeri. Pengusaha yang dimaksud adalah orang atau badan yang melakukan kegiatan usaha atau kegiatan lainnya yang mengakibatkan penghasilan yang diterima atau diperoleh dari kegiatan tersebut kena pajak.

Kapan Pph Pasal 22 Impor dikenakan?

Pph Pasal 22 Impor dikenakan pada saat barang impor masuk ke wilayah Indonesia. Pada saat itu, pengusaha yang melakukan impor barang wajib membayar pajak sesuai dengan tarif yang berlaku.

Dimana Pph Pasal 22 Impor berlaku?

Pph Pasal 22 Impor berlaku di seluruh wilayah Indonesia. Jadi, setiap pengusaha yang melakukan impor barang dari luar negeri wajib membayar pajak sesuai dengan ketentuan yang berlaku di Indonesia.

Bagaimana cara menghitung Pph Pasal 22 Impor?

Cara menghitung Pph Pasal 22 Impor cukup sederhana. Pajak yang harus dibayar adalah sebesar 7,5% dari nilai pabean atau nilai impor barang. Nilai impor barang adalah nilai barang ditambah dengan bea masuk, pajak pertambahan nilai (PPN), dan pajak penjualan atas barang mewah (PPnBM) yang harus dibayar.

Kesimpulan

Pph Pasal 22 Impor merupakan pajak yang dikenakan terhadap impor barang dari luar negeri. Pajak ini harus dibayar oleh setiap pengusaha yang melakukan impor barang, dan dikenakan pada saat barang impor masuk ke wilayah Indonesia. Pph Pasal 22 Impor berlaku di seluruh wilayah Indonesia, dan cara menghitungnya cukup sederhana yaitu 7,5% dari nilai pabean atau nilai impor barang.