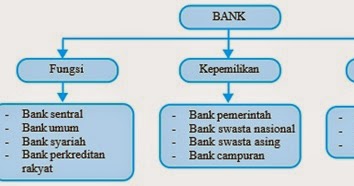

Jenis Bank Menurut Fungsinya

Apa itu jenis bank? Bank merupakan lembaga keuangan yang memiliki peran penting dalam perekonomian suatu negara. Bank bertugas untuk menghimpun dan menyalurkan dana dari masyarakat serta memberikan berbagai layanan keuangan. Terdapat berbagai jenis bank yang dapat ditemui di Indonesia. Setiap jenis bank memiliki fungsinya masing-masing. Berikut adalah beberapa jenis bank menurut fungsinya.

1. Bank Sentral

Bank Sentral atau juga disebut sebagai Bank Indonesia (BI) merupakan bank yang bertugas sebagai otoritas moneter di Indonesia. Bank ini bertugas untuk mengatur jumlah uang yang beredar di pasar guna mencapai stabilitas nilai mata uang rupiah. Selain itu, BI juga bertugas dalam mengendalikan inflasi dan mengawasi sistem pembayaran di Indonesia. Bank Sentral memiliki peran yang sangat penting dalam menjaga stabilitas perekonomian negara.

Keuntungan menggunakan jasa Bank Sentral adalah sebagai berikut:

- Stabilitas Nilai Mata Uang: Bank Sentral berperan dalam menjaga stabilitas nilai mata uang rupiah. Dengan menjaga stabilitas nilai mata uang, harga-harga barang dan jasa di pasar dapat tetap terkendali.

- Pengendalian Inflasi: Melalui kebijakan moneter yang diterapkan oleh Bank Sentral, inflasi dapat dikendalikan agar tetap dalam batas yang aman. Inflasi yang terlalu tinggi dapat berdampak negatif pada perekonomian suatu negara.

- Pemantauan Sistem Pembayaran: Bank Sentral bertugas dalam mengawasi sistem pembayaran di Indonesia guna memastikan kelancaran transaksi keuangan antarbank.

Kekurangan penggunaan jasa Bank Sentral adalah sebagai berikut:

- Kebijakan Moneter yang Ketat: Terkadang, kebijakan moneter yang ketat yang diterapkan oleh Bank Sentral dapat berdampak negatif pada perekonomian. Hal ini dapat menghambat pertumbuhan ekonomi dan investasi.

- Keterbatasan Akses: Bank Sentral tidak menyediakan layanan langsung kepada masyarakat umum seperti bank pada umumnya. Layanan Bank Sentral biasanya hanya ditujukan kepada bank-bank komersial dan lembaga keuangan lainnya.

- Tergantung pada Pergerakan Ekonomi: Kinerja Bank Sentral tergantung pada pergerakan ekonomi secara keseluruhan. Jika ekonomi mengalami krisis atau perlambatan, Bank Sentral mungkin harus mengambil langkah-langkah yang lebih drastis untuk mengatasi masalah tersebut.

Cara menggunakan jasa Bank Sentral adalah sebagai berikut:

- Melakukan Setoran: Bank Sentral menerima setoran dana dari bank-bank komersial untuk menjaga likuiditas sistem perbankan.

- Menyediakan Kredit Darurat: Bank Sentral dapat memberikan kredit darurat kepada bank-bank komersial dalam situasi krisis keuangan.

- Menjalankan Kebijakan Moneter: Bank Sentral menjalankan kebijakan moneter seperti menetapkan suku bunga acuan, mengatur cadangan minimum bank, dan menerapkan instrumen kebijakan moneter lainnya.

2. Bank Umum

Bank umum adalah jenis bank yang menyediakan berbagai layanan finansial kepada masyarakat umum. Bank ini bertugas untuk menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit atau pinjaman kepada pihak yang membutuhkan. Salah satu fungsi utama bank umum adalah sebagai lembaga intermediasi yang menghubungkan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana.

Keuntungan menggunakan jasa bank umum adalah sebagai berikut:

- Keamanan Dana: Dana yang disimpan di bank umum dijamin oleh Lembaga Penjamin Simpanan (LPS) hingga batas tertentu. Ini memberikan rasa aman bagi nasabah dalam menyimpan dananya di bank.

- Layanan Keuangan Lengkap: Bank umum menyediakan berbagai layanan keuangan seperti simpanan, pinjaman, investasi, dan produk keuangan lainnya. Nasabah dapat memanfaatkan berbagai layanan ini sesuai dengan kebutuhan mereka.

- Layanan Perbankan Online: Bank umum saat ini juga menawarkan layanan perbankan online, sehingga nasabah dapat melakukan transaksi perbankan kapan saja dan di mana saja melalui internet.

Kekurangan menggunakan jasa bank umum adalah sebagai berikut:

- Biaya dan Bunga: Bank umum menerapkan biaya dan bunga tertentu dalam setiap layanan yang mereka berikan. Hal ini dapat menambah biaya bagi nasabah yang menggunakan layanan perbankan.

- Persyaratan Dokumen: Untuk membuka rekening di bank umum, nasabah biasanya diharuskan untuk menyediakan berbagai persyaratan dokumen seperti KTP dan NPWP. Hal ini dapat menjadi proses yang merepotkan bagi sebagian orang.

- Pengaruh Suku Bunga: Perubahan suku bunga bank dapat berdampak pada tingkat pengembalian investasi atau pinjaman yang diberikan oleh bank umum. Jika suku bunga naik, maka biaya pinjaman atau suku bunga deposito juga akan naik.

Cara menggunakan jasa bank umum adalah sebagai berikut:

- Membuka Rekening: Nasabah dapat membuka rekening di bank umum dengan menyediakan persyaratan yang diminta oleh bank.

- Menyimpan Dana: Nasabah dapat menyimpan dana di rekening bank umum agar uangnya tetap aman dan berbunga.

- Melakukan Transaksi: Nasabah dapat melakukan berbagai transaksi perbankan seperti transfer, pembayaran tagihan, pembelian, dan lain sebagainya melalui layanan perbankan online atau di bank langsung.

- Mengajukan Pinjaman: Nasabah yang membutuhkan dana tambahan dapat mengajukan pinjaman kepada bank umum sesuai dengan persyaratan yang ditentukan.

3. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) merupakan jenis bank yang berfokus pada pemberian kredit kepada masyarakat terutama kelompok masyarakat kecil dan menengah. BPR memiliki peran penting dalam mendukung perekonomian daerah dengan memberikan dukungan finansial bagi usaha mikro, kecil, dan menengah (UMKM) yang membutuhkan modal usaha.

Keuntungan menggunakan jasa BPR adalah sebagai berikut:

- Pendekatan Personal: BPR cenderung menggunakan pendekatan personal dalam memberikan layanan keuangan kepada masyarakat. Bank ini memiliki pemahaman yang lebih baik tentang kebutuhan dan karakteristik masyarakat setempat.

- Memperkuat Ekonomi Daerah: BPR memiliki peran penting dalam pengembangan ekonomi daerah dengan memberikan pinjaman kepada UMKM. Dukungan finansial ini dapat membantu meningkatkan usaha dan lapangan kerja di daerah tersebut.

- Memberikan Peluang kepada UMKM: UMKM seringkali sulit mendapatkan modal usaha dari bank umum karena persyaratan yang ketat. BPR memberikan peluang bagi UMKM untuk mendapatkan pinjaman dengan persyaratan yang lebih fleksibel.

Kekurangan menggunakan jasa BPR adalah sebagai berikut:

- Keterbatasan Layanan: BPR memiliki jaringan yang lebih terbatas dibandingkan dengan bank umum. Hal ini bisa menjadi kendala jika nasabah membutuhkan akses ke layanan bank di luar kota atau daerah tempat tinggalnya.

- Bunga Lebih Tinggi: Karena risiko yang lebih tinggi dalam memberikan pinjaman kepada UMKM, suku bunga yang diberlakukan oleh BPR cenderung lebih tinggi dibandingkan dengan bank umum.

Cara menggunakan jasa BPR adalah sebagai berikut:

- Melakukan Konsultasi: Nasabah dapat melakukan konsultasi dengan BPR mengenai kebutuhan pinjaman dan persyaratan yang diperlukan.

- Menyiapkan Persyaratan: Nasabah harus menyediakan persyaratan dokumen yang diminta oleh BPR seperti KTP, NPWP, surat usaha, dan sebagainya.

- Mengajukan Pinjaman: Setelah memenuhi persyaratan yang ditentukan, nasabah dapat mengajukan pinjaman kepada BPR.

4. Bank Pembangunan Daerah (BPD)

Bank Pembangunan Daerah (BPD) merupakan bank yang didirikan oleh suatu daerah dengan tujuan untuk membiayai pembangunan daerah tersebut. BPD berperan dalam memberikan dukungan finansial bagi pembangunan infrastruktur, pertanian, industri, dan sektor-sektor lain yang menjadi prioritas pembangunan suatu daerah.

Keuntungan menggunakan jasa BPD adalah sebagai berikut:

- Pembiayaan Pembangunan: BPD memiliki fokus utama dalam pembiayaan pembangunan daerah. Dukungan finansial ini sangat penting dalam mendukung pembangunan infrastruktur dan sektor-sektor ekonomi kunci di daerah tersebut.

- Pendekatan Regional: BPD memiliki pemahaman yang lebih baik tentang kebutuhan dan potensi pembangunan di daerah tersebut. Bank ini dapat memberikan pendekatan yang lebih personal dan terfokus dalam memberikan solusi keuangan.

- Prioritas Pemberian Kredit: BPD biasanya memberikan prioritas pemberian kredit kepada sektor-sektor pembangunan yang menjadi prioritas daerah, seperti pertanian, pariwisata, dan sektor usaha mikro dan kecil.

Kekurangan menggunakan jasa BPD adalah sebagai berikut:

- Keterbatasan Layanan: BPD memiliki jaringan yang lebih terbatas dibandingkan dengan bank umum. Ini dapat menjadi kendala jika nasabah membutuhkan akses ke layanan bank di luar daerah tempat tinggalnya.

- Persyaratan Ketat: BPD mungkin memiliki persyaratan yang lebih ketat dalam memberikan pinjaman karena fokusnya pada sektor pembangunan dan risiko yang terkait dengan proyek-proyek pembangunan.

- Ketergantungan pada Pemerintah Daerah: Kinerja BPD sangat tergantung pada situasi keuangan pemerintah daerah tempat bank ini beroperasi. Jika daerah tersebut mengalami masalah keuangan, BPD juga dapat terkena dampaknya.

Cara menggunakan jasa BPD adalah sebagai berikut:

- Melakukan Konsultasi: Nasabah dapat melakukan konsultasi dengan BPD mengenai kebutuhan pembiayaan dan persyaratan yang diperlukan.

- Menyiapkan Persyaratan: Nasabah harus menyediakan persyaratan dokumen yang diminta oleh BPD seperti KTP, NPWP, surat usaha, dan sebagainya.

- Mengajukan Pinjaman: Setelah memenuhi persyaratan yang ditentukan, nasabah dapat mengajukan pinjaman kepada BPD untuk membiayai proyek atau kebutuhan lainnya yang sesuai dengan prioritas pembangunan daerah tersebut.

Demikianlah beberapa jenis bank menurut fungsinya. Setiap jenis bank memiliki peran dan fungsi tersendiri dalam mendukung perekonomian suatu negara atau daerah. Dengan mengetahui perbedaan dan kelebihan masing-masing jenis bank, kita dapat memilih bank yang sesuai dengan kebutuhan dan preferensi kita. Penting untuk memahami tujuan dan fitur dari setiap jenis bank agar dapat menggunakan jasa perbankan dengan bijak dan mengoptimalkan manfaat yang diberikan.