Sistem Persediaan: Periodik dan Perpetual

Penyimpanan persediaan merupakan salah satu aspek penting dalam pengelolaan bisnis. Hal ini berkaitan dengan keberlanjutan operasional perusahaan dalam menyediakan produk atau jasa kepada pelanggan. Ada beberapa metode yang dapat digunakan dalam sistem persediaan, salah satunya adalah metode periodik dan metode perpetual.

Sistem Persediaan Periodik: Pengertian, Contoh, Manfaat & Tantangannya

Sistem persediaan periodik adalah metode pengelolaan persediaan di mana stok barang hanya dihitung secara periodik, biasanya pada akhir periode akuntansi. Dalam sistem ini, perusahaan melakukan pencatatan pembelian dan penjualan barang, kemudian menghitung persediaan bersihnya pada akhir periode. Berikut ini adalah beberapa hal yang perlu diketahui tentang sistem persediaan periodik:

Apa Itu Sistem Persediaan Periodik?

Sistem persediaan periodik adalah metode pengelolaan persediaan di mana perusahaan melakukan pencatatan pembelian dan penjualan barang secara periodik, biasanya pada akhir periode akuntansi.

Kelebihan Sistem Persediaan Periodik

– Menghemat waktu dan upaya karena pencatatan hanya dilakukan pada akhir periode akuntansi.

– Cocok untuk usaha dengan persediaan barang yang relatif sedikit dan stabil.

– Biaya pengelolaan persediaan dapat lebih rendah karena tidak memerlukan sistem yang kompleks.

– Lebih fleksibel dalam menentukan harga pokok penjualan karena dapat menggunakan metode FIFO, LIFO, atau metode lainnya pada setiap periode.

Kekurangan Sistem Persediaan Periodik

– Tidak ada informasi real-time tentang persediaan barang, sehingga sulit untuk mengontrol pengeluaran dan menghindari kekurangan atau kelebihan stok.

– Memerlukan perhitungan lebih lanjut pada akhir periode untuk mengetahui jumlah stok yang akurat dan nilai persediaan.

– Menghadapi risiko kehilangan atau pencurian barang karena tidak adanya pemantauan yang berkelanjutan.

Cara Menggunakan Sistem Persediaan Periodik

– Mencatat semua pembelian barang secara terpisah dalam jurnal pembelian.

– Mencatat semua penjualan barang secara terpisah dalam jurnal penjualan.

– Menghitung persediaan bersih dengan mengurangi jumlah barang yang terjual dari persediaan awal.

– Menyusun laporan keuangan dengan menggunakan persediaan bersih untuk menghitung harga pokok penjualan dan laba kotor.

Spesifikasi Sistem Persediaan Periodik

– Dalam sistem persediaan periodik, persediaan barang dihitung hanya pada akhir periode akuntansi.

– Pencatatan pembelian dan penjualan barang dilakukan secara terpisah dalam jurnal pembelian dan jurnal penjualan.

– Harga pokok penjualan dihitung dengan mengurangi jumlah barang yang terjual dari persediaan awal.

– Laporan keuangan mencakup informasi tentang persediaan bersih, harga pokok penjualan, dan laba kotor.

Merk dan Harga Sistem Persediaan Periodik

Dalam pengelolaan persediaan, tidak ada merk khusus yang terkait dengan sistem persediaan periodik. Namun, biaya yang terkait dengan sistem ini dapat bervariasi tergantung pada skala bisnis dan kompleksitas operasional perusahaan.

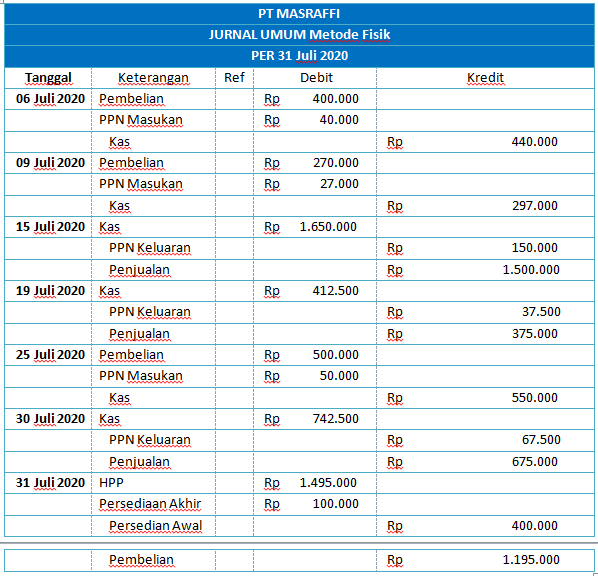

Contoh Soal Jurnal Khusus Metode Periodik

Berikut ini adalah contoh soal jurnal khusus menggunakan metode periodik:

– Tanggal 1 Januari, pembelian barang dagang sebesar Rp 10.000.000 dengan tunai.

– Tanggal 5 Januari, penjualan barang dagang sebesar Rp 15.000.000 dengan tunai.

– Tanggal 10 Januari, pembelian barang dagang sebesar Rp 5.000.000 dengan kredit.

– Tanggal 15 Januari, penjualan barang dagang sebesar Rp 20.000.000 dengan kredit.

– Tanggal 20 Januari, pembayaran hutang kepada pemasok sebesar Rp 4.000.000.

Contoh Jurnal Umum Metode Perpetual

Metode persediaan perpetual adalah metode pengelolaan persediaan di mana stok barang terus menerus dipantau dan dicatat setiap kali terjadi transaksi. Dalam sistem ini, perusahaan memiliki informasi real-time tentang persediaan barang, termasuk jumlah yang tersedia dan nilai persediaan saat ini. Berikut ini adalah contoh jurnal umum metode perpetual:

– Tanggal 1 Januari, pembelian barang dagang sebesar Rp 10.000.000 dengan tunai. Persediaan awal ditambah dengan jumlah pembelian barang.

– Tanggal 5 Januari, penjualan barang dagang sebesar Rp 15.000.000 dengan tunai. Persediaan dikurangi dengan jumlah barang yang terjual.

– Tanggal 10 Januari, pembelian barang dagang sebesar Rp 5.000.000 dengan kredit. Persediaan awal ditambah dengan jumlah pembelian barang.

– Tanggal 15 Januari, penjualan barang dagang sebesar Rp 20.000.000 dengan kredit. Persediaan dikurangi dengan jumlah barang yang terjual.

– Tanggal 20 Januari, pembayaran hutang kepada pemasok sebesar Rp 4.000.000.

Dalam pengelolaan persediaan, menggunakan metode periodik atau metode perpetual memiliki kelebihan dan kekurangan masing-masing. Pemilihan metode yang tepat akan bergantung pada kebutuhan dan karakteristik bisnis perusahaan. Keputusan ini perlu dipertimbangkan dengan seksama untuk memastikan pemantauan dan pengendalian persediaan yang efisien.

Semoga informasi mengenai sistem persediaan periodik dan perpetuak ini dapat membantu Anda dalam memilih metode yang tepat untuk pengelolaan persediaan di perusahaan Anda. Tetap perhatikan karakteristik bisnis dan evaluasi secara berkala untuk memastikan keefektifan sistem yang digunakan.