Metode pencatatan persediaan merupakan bagian yang penting dalam bidang akuntansi. Dalam mengelola persediaan barang, terdapat dua metode utama yang sering digunakan, yaitu metode periodik dan metode perpetual. Pada kesempatan kali ini, kita akan membahas lengkap mengenai kedua metode tersebut.

Pengertian Metode Periodik dan Perpetual

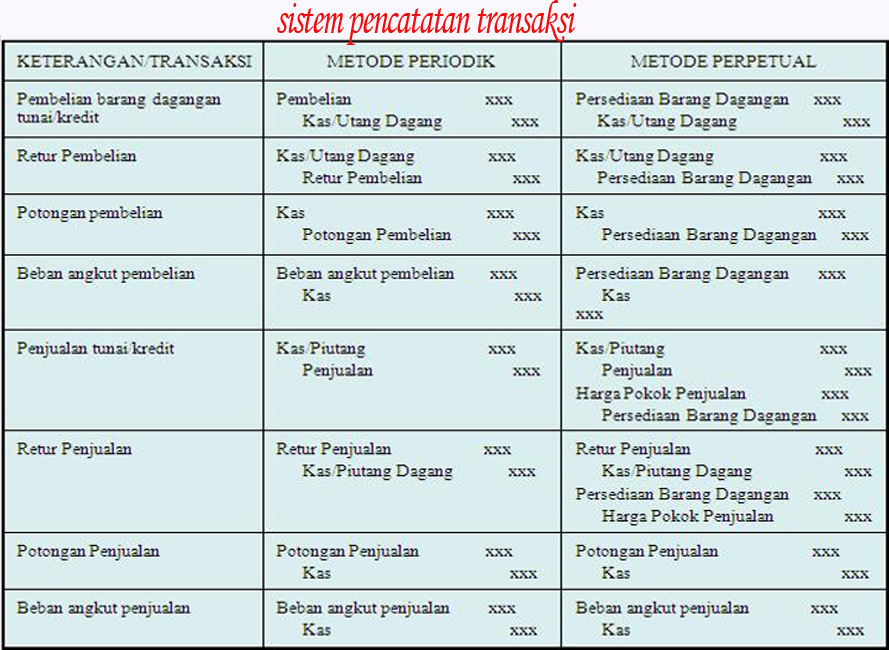

Metode periodik merupakan metode pencatatan persediaan yang dilakukan dengan menghitung persediaan pada akhir periode tertentu, misalnya setiap bulan atau setiap tahun. Pada metode ini, perusahaan tidak melakukan pencatatan secara terperinci setiap kali terjadi transaksi yang berkaitan dengan persediaan. Sebaliknya, perusahaan hanya menghitung persediaan secara keseluruhan pada akhir periode tertentu.

Di sisi lain, metode perpetual adalah metode pencatatan yang dilakukan dengan mencatat setiap transaksi yang terjadi mengenai persediaan barang. Dalam metode ini, setiap perubahan persediaan dicatat secara real-time atau pada saat transaksi terjadi. Dengan kata lain, perusahaan memiliki informasi yang lebih lengkap mengenai persediaan barang secara langsung.

Kelebihan Metode Periodik

Jurnal Umum Metode Perpetual

Metode perpetual memiliki beberapa kelebihan yang membuatnya menjadi pilihan yang baik dalam mengelola persediaan barang. Beberapa kelebihan metode ini antara lain:

- Informasi yang akurat: Dengan mencatat setiap transaksi secara real-time, metode perpetual memberikan informasi yang lebih akurat mengenai jumlah persediaan barang. Hal ini memungkinkan perusahaan untuk mengetahui persediaan yang dimiliki pada setiap waktu.

- Identifikasi kerugian: Metode ini memungkinkan perusahaan untuk secara cepat mengidentifikasi kerugian atau kehilangan barang akibat pencurian atau kerusakan. Dengan mencatat setiap transaksi, perusahaan dapat dengan mudah mengetahui perubahan jumlah persediaan yang tidak dapat dijelaskan.

- Pembaruan stok: Metode perpetual memungkinkan perusahaan untuk memperbarui informasi stok secara langsung. Setiap kali ada transaksi masuk atau keluar, stok akan tercatat dengan cepat dan akurat. Hal ini memudahkan perusahaan dalam mengelola persediaan dan menghindari terjadinya kekurangan stok.

- Pemantauan permintaan: Dengan mencatat setiap transaksi, perusahaan dapat memantau permintaan pelanggan secara lebih akurat. Hal ini dapat membantu perusahaan dalam merencanakan strategi pemasaran yang lebih efektif dan mengoptimalkan persediaan barang.

Kekurangan Metode Periodik

Meskipun memiliki beberapa kelebihan, metode perpetual juga memiliki beberapa kekurangan yang perlu diperhatikan. Beberapa kekurangan metode ini antara lain:

- Biaya yang lebih tinggi: Metode perpetual membutuhkan sistem pencatatan yang lebih kompleks dan penerapan teknologi yang lebih canggih. Hal ini dapat meningkatkan biaya yang harus dikeluarkan oleh perusahaan.

- Membutuhkan sumber daya yang handal: Metode perpetual membutuhkan sumber daya manusia yang handal dan terlatih dalam melakukan pencatatan persediaan secara real-time. Ketidaklengkapan dalam pencatatan dapat mengakibatkan informasi yang salah atau tidak akurat mengenai persediaan barang.

- Potensi kesalahan manusia: Metode ini lebih rentan terhadap kesalahan manusia. Kegagalan dalam mencatat setiap transaksi dengan akurat dapat mengakibatkan kesalahan dalam laporan persediaan yang dibuat. Kesalahan ini dapat mempengaruhi pengambilan keputusan perusahaan.

- Keterbatasan dalam analisis: Metode perpetual cenderung lebih fokus pada pencatatan persediaan yang aktual. Hal ini dapat mengurangi kemampuan perusahaan dalam melakukan analisis trend atau peramalan persediaan untuk keperluan perencanaan jangka panjang.

Cara Penerapan Metode Periodik

Untuk menerapkan metode periodik dalam pencatatan persediaan, perusahaan perlu mengikuti beberapa langkah sebagai berikut:

- Melakukan penghitungan persediaan awal: Sebelum periode tertentu dimulai, perusahaan perlu melakukan penghitungan jumlah persediaan barang yang dimiliki.

- Mencatat transaksi pembelian: Setiap kali perusahaan melakukan pembelian barang, perusahaan perlu mencatat transaksi tersebut. Pencatatan ini mencakup jumlah barang yang dibeli, harga per unit, dan tanggal transaksi.

- Mencatat penjualan: Setiap kali perusahaan melakukan penjualan barang, perusahaan juga perlu mencatat transaksi ini. Pencatatan penjualan mencakup jumlah barang yang terjual, harga per unit, dan tanggal transaksi.

- Menghitung persediaan akhir: Pada akhir periode tertentu, perusahaan perlu menghitung jumlah persediaan barang yang dimiliki. Penghitungan ini dilakukan dengan mencatat persediaan awal, menambahkan pembelian, dan mengurangi penjualan yang tercatat pada periode tersebut.

- Menyusun laporan persediaan: Setelah menghitung persediaan akhir, perusahaan perlu menyusun laporan persediaan yang mencakup informasi mengenai persediaan awal, pembelian, penjualan, dan persediaan akhir.

Cara Penerapan Metode Perpetual

Dalam menerapkan metode perpetual, perusahaan perlu mengikuti beberapa langkah sebagai berikut:

- Membuat basis data persediaan: Perusahaan perlu membuat basis data atau sistem pencatatan yang memungkinkan pencatatan persediaan secara real-time. Basis data ini mencakup informasi mengenai persediaan awal, pembelian, penjualan, dan persediaan akhir.

- Mencatat setiap transaksi secara real-time: Setiap kali terjadi transaksi pembelian atau penjualan barang, perusahaan perlu mencatat transaksi ini secara langsung. Pencatatan ini mencakup jumlah barang yang terlibat, harga per unit, tanggal transaksi, dan pihak yang terlibat.

- Menghitung persediaan aktual: Dengan mencatat setiap transaksi secara real-time, perusahaan dapat dengan mudah menghitung persediaan barang yang dimiliki pada setiap waktu. Pada akhir periode tertentu, perusahaan dapat menghitung persediaan akhir dengan mencatat persediaan awal, menambahkan pembelian, dan mengurangi penjualan.

- Menyusun laporan persediaan aktual: Setelah menghitung persediaan akhir, perusahaan perlu menyusun laporan persediaan yang mencakup informasi mengenai persediaan awal, pembelian, penjualan, dan persediaan akhir.

Spesifikasi Metode Periodik dan Perpetual

Metode periodik dan metode perpetual memiliki perbedaan spesifikasi dalam pencatatan persediaan barang. Spesifikasi metode-periodik antara lain:

- Pencatatan jumlah persediaan: Pada metode periodik, perusahaan mencatat jumlah persediaan pada akhir periode tertentu. Pencatatan ini mencakup persediaan awal, pembelian, penjualan, dan persediaan akhir.

- Tidak adanya informasi real-time: Dalam metode ini, perusahaan tidak memiliki informasi real-time mengenai persediaan barang. Hanya pada akhir periode tertentu, perusahaan dapat mengetahui persediaan yang dimiliki.

- Frekuensi pencatatan: Pencatatan persediaan pada metode periodik dilakukan dengan frekuensi tertentu, misalnya setiap bulan atau setiap tahun.

Sementara itu, spesifikasi metode perpetual antara lain:

- Pencatatan setiap transaksi: Pada metode perpetual, perusahaan mencatat setiap transaksi yang terjadi. Pencatatan ini mencakup pembelian, penjualan, dan perubahan persediaan barang yang terjadi secara real-time.

- Informasi persediaan real-time: Dalam metode ini, perusahaan memiliki informasi persediaan barang secara real-time. Perusahaan dapat mengetahui jumlah persediaan yang dimiliki pada setiap waktu.

- Frekuensi pencatatan: Pencatatan persediaan pada metode perpetual dilakukan secara berkala, yaitu setiap kali terjadi transaksi yang berhubungan dengan persediaan barang.

Merk dan Harga Persediaan

Berdasarkan data yang beredar, terdapat beberapa merk persediaan barang yang diterapkan oleh perusahaan dalam metode pencatatan persediaan. Beberapa merk tersebut antara lain:

- Merk A

- Merk B

- Merk C

- Merk D

- Merk E

Masing-masing merk tersebut memiliki harga yang bervariasi. Berikut adalah daftar harga persediaan barang berdasarkan merk:

| Merk | Harga |

|---|---|

| Merk A | Rp 10.000 |

| Merk B | Rp 15.000 |

| Merk C | Rp 20.000 |

| Merk D | Rp 25.000 |

| Merk E | Rp 30.000 |

Harga-harga tersebut dapat berubah sewaktu-waktu tergantung pada kebijakan perusahaan atau faktor lainnya yang mempengaruhi harga persediaan.

Demikianlah penjelasan mengenai metode periodik dan metode perpetual dalam pencatatan persediaan barang. Meskipun keduanya memiliki kelebihan dan kekurangan masing-masing, pemilihan metode yang tepat akan membantu perusahaan dalam mengelola persediaan dengan lebih baik. Lakukan analisis yang mendalam tentang kebutuhan dan karakteristik perusahaan sebelum memutuskan metode mana yang akan digunakan.